심층 분석 - 킨세일 캐피털 그룹 (3부)

제1부: 보험 기초와 E&S의 놀이터

제2부: 규제: E&S가 현재의 모습을 갖게 된 이유

제3부 (오늘): 킨세일의 비즈니스 모델

제4부: 킨세일의 기계들: 재무 구조 이해하기

제5부: 컴파운더?

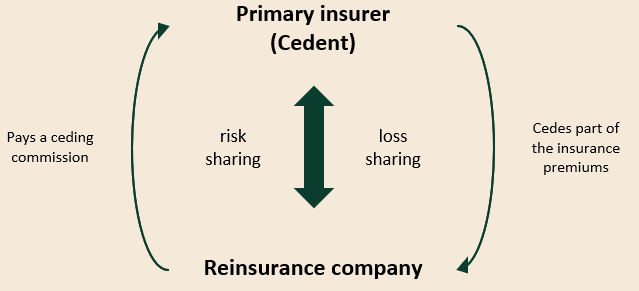

"기초": 재보험 101

1. 킨세일의 실제 수익 창출 방식

지금까지 우리는 미국 E&S(초과보험) 시장이라는 경기장과 규제라는 경기 규칙을 살펴보았습니다. 또한 재보험의 기초를 탐구하기 위해 별도의 "The Fundamentals" 포스트를 게시한 바 있습니다.

이번 파트에서는 엔진룸을 들여다볼 차례입니다. 킨세일의 비즈니스 모델, 인수, 유통 및 대차대조표가 어떻게 결합되어 실제로 현금을 창출하고 시간이 흐름에 따라 가치를 복리로 증대시키는지 살펴봅니다.

경제적 관점에서 킨세일은 두 개의 수익 엔진을 가지고 있습니다.

첫 번째는 인수 이익(Underwriting result)으로, 수취한 보험료에서 발생한 손실액과 운영 비용을 차감한 금액입니다.

두 번째는 플로트(Float)에 대한 투자 수익입니다. 플로트란 오늘 수취했지만 미래에 보험금으로 지급될 때까지 보유하고 있는 보험료를 의미합니다. 이 두 엔진이 동시에 원활하게 가동될 때, 강력한 영업 레버리지 효과가 발생할 수 있습니다.

킨세일 경영진의 주요 목표는 성장과 매력적인 수익 달성을 통해 장기적인 주주 가치를 창출하는 것입니다.

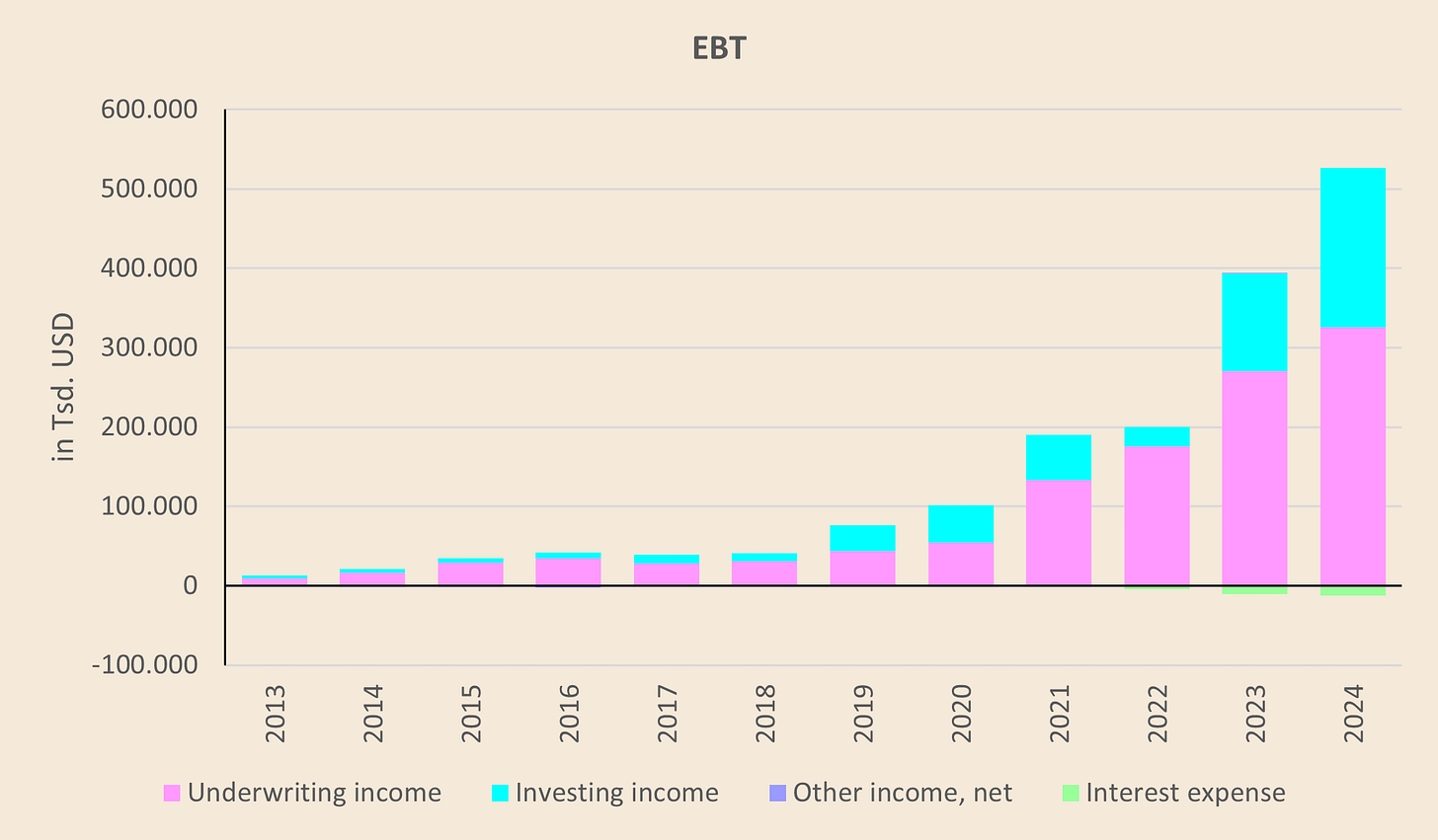

킨세일은 2016년에 상장되었으나, 실질적인 사업 운영은 2009년부터 시작되었습니다. 2013년에서 2024년 사이, 세전 인수 이익(EBT)은 30배 이상, 투자 세전 이익은 약 60배, 그리고 전체 세전 이익은 40배 이상 증가했습니다. 이러한 수치만 보더라도 킨세일이 GDP 성장률을 약간 상회하는 수준으로 성장하는 일반적인 보험사가 아님을 알 수 있습니다. 이번 파트의 나머지 부분에서는 이러한 수치 뒤에 숨겨진 실체를 파헤쳐 봅니다.

2. 엔진의 구축: 킨세일의 비즈니스 모델

2.1. 기원 및 그룹 구조

킨세일의 뿌리는 2009년으로 거슬러 올라갑니다. 당시 미국 기반의 보험 운영 서비스를 제공하는 관리 회사인 '킨세일 매니지먼트(Kinsale Management, Inc.)'가 설립되었습니다. 초기 지주 회사는 '킨세일 캐피털 그룹(Kinsale Capital Group, Ltd.)'이라는 명칭으로 버뮤다에 설립되었습니다. 이후 2014년, 그룹은 본거지를 미국 델라웨어주로 이전하며 현재의 명칭인 '킨세일 캐피털 그룹(Kinsale Capital Group, Inc., 이하 KCGL)'을 채택했습니다.

주요 운영 보험사는 킨세일 보험사(Kinsale Insurance Company)로, 그룹의 미국 E&S(초과보험) 사업을 전담합니다. 킨세일 보험사는 2010년 초에 인수되었으며, 아칸소주에 본사를 두고 사업 허가를 받았습니다.

시간이 흐르면서 킨세일은 소수의 특화된 자회사들을 추가했습니다.

아스페라 보험 서비스(Aspera Insurance Services, Inc.): 2013년에 인수되었으며, 미국 내 절반 이상의 주에서 면허를 보유한 사내 도매 중개인(Wholesale broker) 역할을 수행합니다.

부동산 법인: 킨세일 부동산(Kinsale Real Estate, Inc.)과 2000 메이윌(2000 Maywill, LLC) 두 곳을 설립하여 회사의 본사 건물 및 추가 투자용 부동산을 소유하고 있습니다.

이 구조는 매우 단순합니다. 하나의 집중화된 E&S 보험사, 유통 부문, 그리고 핵심 사업을 보조하는 소규모 부동산 부문으로 구성되어 있습니다.

이러한 발전 과정 전반에 걸쳐 전략적 초점은 변함없이 유지되었습니다. 킨세일은 미국의 중소형 상업적 리스크에 집중하는 특화된 E&S 보험사입니다. 이들은 대규모 인가 보험(Admitted business)을 운영하지 않으며, 미국 외 지역으로 진출하지도 않고, 전통적인 소매 유통망을 소유하지도 않습니다. 그룹은 오직 한 가지 아이디어, 즉 '인수하기 까다롭고 배치하기 어려운 리스크를 규율 있게 인수한다'는 원칙을 중심으로 구축되었으며, 조직 설계 역시 이를 정직하게 반영하고 있습니다.

2.2. 제품 포트폴리오 및 리스크 성향

킨세일은 오로지 E&S(초과보험) 부문에서만 사업을 운영합니다. 이들은 일반 보험사들이 효율적으로 처리하기에는 너무 특이하거나, 규모가 너무 작거나, 혹은 운영상 너무 복잡한 리스크에 집중합니다. 포트폴리오는 다양한 사업 영역에 걸쳐 의도적으로 분산되어 있으나, 거의 모든 리스크가 세 가지 공통점을 공유합니다. 바로 개인용보다는 상업용이고, 비표준적 리스크를 포함하며, 전문화된 인수 심사(Underwriting) 판단을 필요로 한다는 점입니다.

재산 보험(Property) 측면에서 킨세일은 제조, 숙박, 소매, 엔터테인먼트 시설 및 기타 높은 위험 특성을 가진 시설을 대상으로 상업용 재산 보험과 소기업 재산 보험을 인수합니다. 또한 재해 노출 지역의 조립식 주택(Manufactured homes)을 위한 주택 소유자 보험과, 100만 달러 이상의 고가 주택에 대한 기본 및 초과 보장(Primary and excess layers)을 제공하는 고가 주택 보험도 취급합니다.

배상책임 보험(Casualty) 포트폴리오는 더욱 광범위합니다. 여기에는 기본 책임 보험의 상위 계층을 보장하는 초과 배상책임(Excess casualty) 사업, 소기업 배상책임 및 건설 책임, 일반 배상책임 및 주류 판매 책임(Liquor liability), 다양한 소비재 및 산업 제품에 대한 제조물 책임이 포함됩니다. 또한 다양한 전문직 및 경영진 책임 보험, 관련 보건 및 의료 책임, 환경 책임, 그리고 엔터테인먼트, 에너지, 생명 과학, 공공 기관, 상업용 자동차, 내륙 및 해상 운송(Inland/Ocean marine), 제품 회수(Recall), 철도 책임과 같은 특화 세그먼트도 포함됩니다. 이들의 공통적인 테마는 노출된 위험이 이질적(Heterogeneous)이며, 종종 발생 빈도는 낮지만 발생 시 손실 규모가 큰(Higher-severity, lower-frequency) 특성을 가진다는 것입니다.

지난 몇 년 동안 재산 보험 부문의 성장세는 배상책임 보험 부문을 추월했습니다.

지리적 측면에서 킨세일은 미국 50개 전역에서 사업을 운영하고 있으나, 경제 활동과 리스크 노출도는 고르게 분포되어 있지 않습니다. 캘리포니아, 플로리다, 텍사스는 전체 총 수입보험료(GWP)의 약 52%를 차지하는 특히 중요한 지역입니다. 이는 이들 주의 경제 규모와 다양성을 반영할 뿐만 아니라, 플로리다와 캘리포니아 일부 지역의 경우 상승된 자연재해 리스크를 반영하고 있습니다.

2.3. 인수 엔진: 접수 건수, 선별성 및 평균 보험료

킨세일의 인수 모델은 높은 청약 접수량(High submission volumes)과 낮은 성사율(Low conversion rates)을 기반으로 구축되었습니다. 회사는 선별적으로 인수하는 양보다 훨씬 더 많은 기회를 의도적으로 검토합니다.

"당사의 인수 심사역이 당사의 기준에 부합하는 보험료와 조건의 조합으로 담보를 확약(Bind)할 수 없다고 판단할 경우, 즉시 다른 잠재적 기회로...