퀄리티기업연구소

구독자 1,383명구독중 112명

"투자의 질을 중시하며, 장기적 안목으로 시장을 바라봅니다. 비단 재테크뿐만 아니라 인생 전반에 걸쳐 복리의 힘을 믿고, 그 원칙을 실천에 옮기는 곳입니다. 여기서는 깊이 있는 분석과 지속 가능한 성장 전략을 공유하며, 함께 성장하는 지혜를 나눕니다."

시장 가치 평가, AI, 생산성 및 부족 현상에 대한 고찰. 추가로: 티클 미 엘모와 최종 사용자 수요; 왜 모든 부족 현상은 과잉으로 끝나는가? 그리고 TSMC의 고객의 고객의 고객은 누구인가?

티클 미 엘모 사례는 공급망에서 발생하는 '가수요'의 전형을 보여줍니다. 제품이 품귀 현상을 보이면 전매업자와 불안해진 소비자들이 실제 필요 이상의 주문을 쏟아내며 수요를 왜곡시킵니다. 이러한 왜곡된 신호는 제조사로 하여금 시장의 실제 체력보다 과도한 생산 계획을 세우게 만드는 원인이 됩니다.

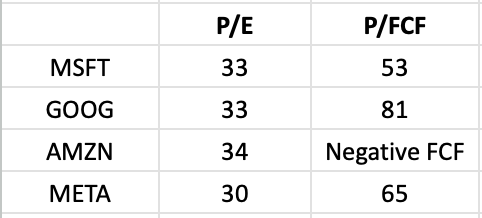

2년 전, 나는 빅테크 기업들의 자본 집약도 상승과 조만간 손익계산서에 반영될 감가상각 비용에 관한 글을 썼다. 잉여현금흐름이 당기순이익보다 현저히 뒤처지고 있다는 점은 여전히 내가 가치 평가 측면에서 우려하는 부분이다. 빅테크 주식들은 주가수익비율(P/E) 기준으로는 밸류에이션이 합리적으로 보일지 모르나, 주가잉여현금흐름비율(P/FCF) 기준으로 보면 상당히 비싼 편이다.

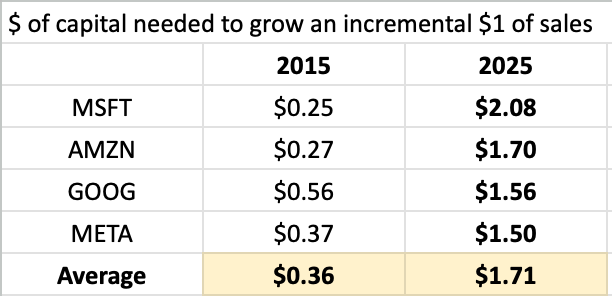

이 격차를 좁히는 것은 급증하는 자본 지출(CAPEX)을 통해 향후 창출될 투하자본수익률(ROIC)에 달려 있습니다. 현재 자본 집약적 구조로 변모한 이들 기업의 문제는 매출 1달러를 추가로 창출하는 데 점점 더 많은 자본이 투입되어야 한다는 점입니다.

이 기업들이 매출 1달러를 성장시키는 데 필요한 자본의 양은 10년 전과 비교해 5배나 늘어났습니다. 다시 말해, 자본 지출(CAPEX)이 급증함에 따라 투하자본수익률(ROIC)은 하락하고 있는 것입니다.

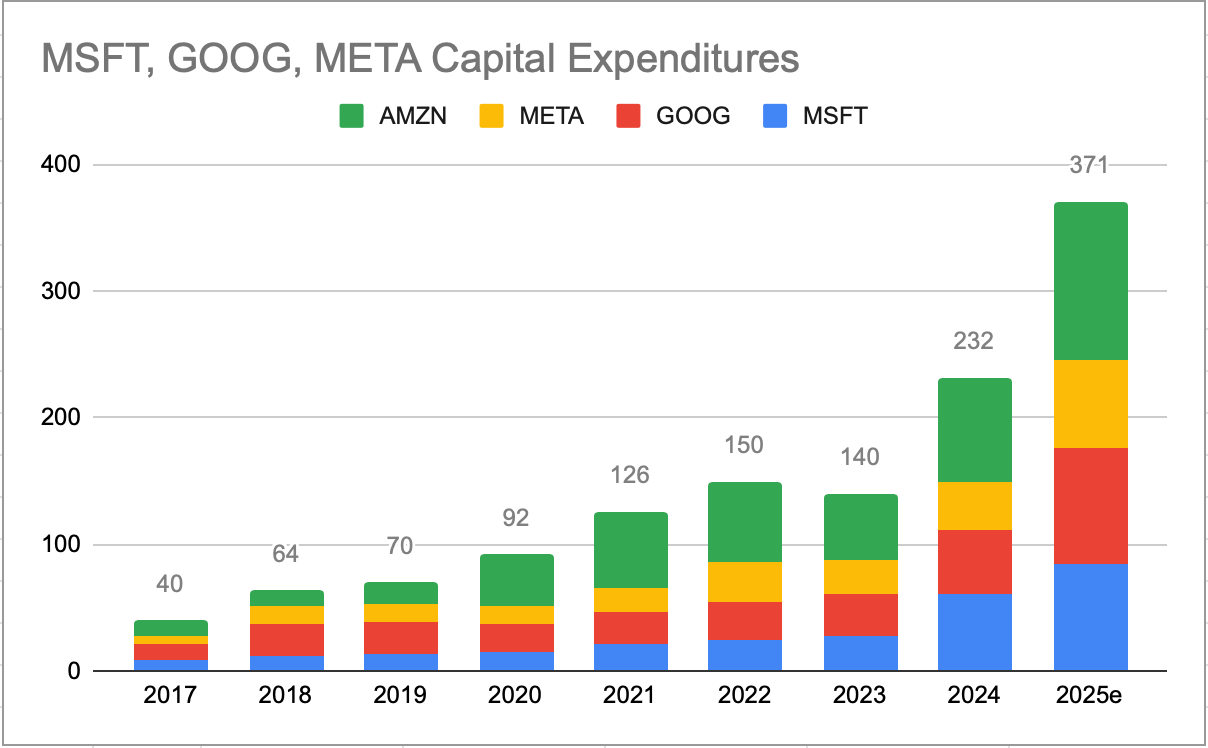

저는 이 자본 지출(CAPEX)이 장기적으로 창출할 수익에 대해 큰 확신이 없습니다. 역대 최고의 투자자인 버핏은 3,000억 달러의 현금을 단 한 번 운용하는 것조차 얼마나 어려운 일인지 오랫동안 토로해 왔습니다. 그런데 그 정도 규모의 자금을 단 12개월 만에 쏟아붓고, 내년에도, 그리고 그다음 해에도 이를 반복한다고 상상해 보세요. 규모가 투자 수익률의 발목을 잡는다는 점에 있어 '평균 회귀'는 타율 1할도 놓치지 않는 완벽한 타자(1.000 hitter)와 같습니다.

그렇긴 하지만, 빅테크 기업들은 놀라운 핵심 사업을 보유하고 있으며, 만약 수익률이 예상보다 낮게 나온다면 결국 지출을 줄일 것이라고 믿습니다. 이는 빅테크 주식들에게는 단순한 복통 정도로 느껴지는 '소화 기간'이 되겠지만, 현재 이 모든 지출을 동력으로 번창하고 있는 일부 AI 인프라 기업들(데이터 센터, 칩, 메모리, 하드웨어 및 이 붐을 지원하는 기타 서비스 기업들)에게는 훨씬 더 심각한 식중독 증세와 같을 수 있습니다.

AI에 대한 나의 우려는 최종 사용자 수요에서 비롯됩니다. 소매 공급망을 예로 들어보면, 월마트와 같은 대형 소매업체는 당신이나 나와 같은 개인 고객에게 제품을 판매합니다. 하지만 월마트는 우리에게 팔기 위해 그 제품들을 제조업체로부터 구매해야 합니다. 우리 모두가 일반적으로 이해하는 단순화된 구조는 다음과 같습니다:

제품 제조사 → 월마트 → 개인 고객

정상적인 상황에서는 보충 주문(월마트가 제조사로부터 제품을 구매하는 것)과 판매율(매장에서 최종 고객에게 판매되는 비율) 사이에 균형 잡힌 리듬이 존재합니다. 월마트는 정교한 기술과 방대한 데이터를 보유한 매우 영리한 기업이며, 이는 그들이 수요를 정확히 예측하고 창고와 매장 선반에 유지할 재고량을 결정하는 데 도움을 줍니다.

하지만 다른 비즈니스와 마찬가지로 그들도 때때로 수요를 과대평가합니다. 1996년, '티클 미 엘모(Tickle Me Elmo)'라는 인형에 대한 엄청난 수요가 있었습니다(AI와는 관련 없지만 흥미로운 이야기). 수요라는 표현은 과소평가에 가깝습니다. 그것은 광풍이었습니다. 인형은 중고 시장에서 1,000달러 이상에 팔렸고(한 경매에서는 18,500달러까지 치솟았다), 매장 선반에 남은 마지막 하나를 차지하려는 부모들 사이에 실제 싸움이 벌어지기도 했습니다.

1996년 가을, 제품 판매량이 급증하자 월마트는 크리스마스 시즌을 대비해 대대적인 매입을 시작했고, 물건은 즉시 매진되었습니다. 월마트는 수요가 계속 높을 것으로 예상하고 1분기까지 빠른 속도로 재고를 보충했으며, 인형 제조사인 타이코는 생산량을 대폭 늘렸습니다. 소매업은 피드백 루프가 매우 빠르지만, 짧은 기간 동안 타이코는 최종 소비자의 수요가 이미 사라졌음에도 불구하고 엄청난 주문을 경험했습니다.

다소 억지스러운 비유일 수 있지만(좋게 봐줘서 말이죠), 1990년대의 흥미로운 추억입니다. 당시 시스코와 주니퍼도 대역폭에 대한 최종 사용자의 수요를 낙관했던 통신 기업들에 라우터와 스위치를 팔고 있었습니다. 인형을 팔든, 인터넷 트래픽을 팔든, GPU를 팔든 결국 중요한 것은 최종 사용자의 수요(실판매율)입니다. 최종 고객으로부터 현금이 흘러 들어와야 하는데, 저는 현재 AI 인프라 업계가 채널 밀어내기를 하고 있는 것은 아닌지 우려됩니다. 빅테크와 LLM 기업들의 AI 수요는 분명 엄청나며, 자사 제품에 AI를 접목하려는 기업용 소프트웨어 업체들의 수요도 빠르게 늘고 있습니다. 하지만 제 질문은 그보다 한두 단계 더...

다음 글이 기대되네요.

이 분은 유료글도 올리고 있어서 전부다 공개될지는 모르겠습니다. ㅎㅎ

좋은 글 감사합니다.

오늘 구글이 클라우드 비용도 올렸더군요.

앞으로 청구서들이 계속 날아올텐데 이 청구서들을 고객들이 얼마나 감내하며 받아들일 지 궁금합니다.

AI 전방산업의 성장세와 AI CAPEX 투자 간의 줄다리기가 어떻게 끝날지 정말 궁금하네요. 절묘하게 타이밍을 맞추며 성장을 가속해갈지 아니면 한 두번의 큰 부침이 있을지... 좋은글 너무 공유 너무 감사합니다.