퀄리티기업연구소

구독자 1,416명구독중 113명

"투자의 질을 중시하며, 장기적 안목으로 시장을 바라봅니다. 비단 재테크뿐만 아니라 인생 전반에 걸쳐 복리의 힘을 믿고, 그 원칙을 실천에 옮기는 곳입니다. 여기서는 깊이 있는 분석과 지속 가능한 성장 전략을 공유하며, 함께 성장하는 지혜를 나눕니다."

특수 상황 주식 (허니웰 에어로스페이스) $HON

Honeywell의 역사는 1885년 Albert Butz가 실내 온도를 조절하는 난방로 조절기를 특허 등록하면서 시작되었다. 그는 Butz Thermo-Electric Regulator Co.를 설립했다. 1906년에는 Mark Honeywell이 Honeywell Heating Specialty Co.를 창립하며 Butz Thermo-Electric Regulator와 직접 경쟁하게 되었다. 두 회사는 1927년 합병했고, 2차 세계대전 이후 회사는 가정용 난방에서 방위산업으로 사업을 전환하며 Honeywell의 항공우주 사업을 공식적으로 출범시켰다. 1963년에는 회사명을 공식적으로 Honeywell Inc.로 단축했으며, 이는 사업 영역이 온도 조절기를 넘어 확장된 것을 반영한 것이었다. 1999년, AlliedSignal이 항공우주 분야의 지배력을 강화하기 위해 Honeywell을 인수했지만, 막강한 글로벌 브랜드 인지도를 고려해 "Honeywell"이라는 이름을 그대로 유지했다. 2025년에는 회사를 Honeywell Automation과 Honeywell Aerospace 두 개의 핵심 사업부로 분할하겠다는 계획을 발표했다.

이 보고서는 Honeywell Aerospace(HONA) 사업부에 특화된 분석을 다룬다.

수요 측면에서는 크게 두 고객군이 상업용 항공기를 찾는다. 전 세계 항공기 운용의 절반을 차지하는 항공기 리스 회사들(SMBC, Aercap, Air Lease Corp)과, 나머지 절반을 담당하는 대형 항공사들(직접 운항사)이다. 항공기 리스 회사들은 항공기 제조사에서 항공기를 구매한 뒤 장기 운용 리스 계약을 통해 항공사에 임대한다. 수요는 강력한 항공 여행 수요에 의해 견인된다. 방위산업에서는 정부가 유일한 고객인 '수요 독점' 구조로 운영된다.

공급 측면에서 상업 항공 시장은 Airbus와 Boeing의 복점 체제다. 이 두 OEM이 가치 사슬의 정점에 위치하며, 이들에게 부품을 공급하는 OE 공급업체들과 거래한다. OE 업체들은 OEM이 자사 부품을 채택하도록 유인하기 위해 OEM에 대폭 할인된 가격으로 납품하는 경우가 많다. 또한 OE·OEM 양측은 종종 '위험 분담 파트너(RSP)'로 협력하는데, OE 업체들이 OEM과 함께 R&D에 투자하여 해당 장비를 항공기에서 테스트한다. 이런 측면에서 OE 업체들은 OEM의 은행 또는 보험사 역할을 수행한다고 볼 수 있다. OE 업체 선정 기준은 성능, 신뢰성, 부품 통일성, 그리고 기존 채택 여부다. OE 업체들은 흔히 1차 공급업체(Tier 1)와 2차 공급업체(Tier 2)로 구분된다. Tier 1 공급업체는 OEM에 직접 부품을 납품하고, Tier 2 공급업체는 Tier 1 업체에 부품을 공급한다.

Tier 1 OE 업체들은 '면도기와 면도날' 경제 모델로 운영하며, 사후 시장을 통해 장기적 가치를 포착한다. '사후 시장'이란 항공기 납품 이후에 발생하는 모든 것을 의미한다. AM 비용은 주로 항공사들이 부담하는데, 항공사들은 상대적으로 협상력이 약하고, 유지보수 비용이 전체 비용에서 차지하는 비중이 크지 않기 때문이다. 항공사들은 규제와 전반적으로 약한 협상력으로 인해 OE 업체들의 유지보수 가격 인상을 대부분 수용한다. AM에는 4가지 하위 범주가 있다.

MRO (정비·수리·오버홀): OE 업체가 항공기에 탑재된 자사 부품에 대해 직접 제공하는 유지보수 서비스로, 스페어 부품 공급과 서비스 계약이 포함된다. 서비스 계약은 FAA 규정에 따라 정해진 주기로 정비를 수행하는 정기 계약이며, 스페어 부품 및 교체는 비행 시간 및 운항 횟수와 연동되어 일정 횟수 이후 교체가 필요하다.

MRO 매출은 기체 MRO와 부품 MRO로 구분된다. 기체 MRO는 동체·날개·착륙 장치 점검에 해당하며, 노동 집약적이고 경쟁이 치열하며 진입 장벽이 낮아 마진이 낮다. 반면 부품 MRO에서는 APU나 항공 전자 장비 수리에 독점적 데이터와 시험이 필요해 기체 MRO보다 높은 마진을 확보할 수 있다. Honeywell은 기체 MRO보다 부품 MRO 비중이 높아 사후 시장 매출에서 높은 마진을 시현한다.

RMU (개조·변경·업그레이드): Tier 1 OE 업체들이 기존 설치 기반에 제공하는 업그레이드 서비스다.

PMA (부품 제조 승인): OEM 외 업체가 제조하는 비인증 부품, 이른바 제네릭 또는 3rd party 부품 공급업체들이다. 주로 브레이크, 휠, 안전벨트 등의 장비를 제공한다.

USM (사용 가능 중고 부품): 테스트 및 규제 승인을 거쳐 퇴역 항공기에서 수거된 부품으로, 비용 절감을 위해 활용된다. 엔진의 경우 노후 항공기에 1,000만 달러 이상의 전체 오버홀 비용을 지불하는 대신, 잔여 수명이 2~3년인 중고 엔진을 구매하는 방식으로 USM이 활발히 활용된다.

항공우주 산업에서는 규제가 신규 진입자와 경쟁자에게 가장 큰 진입 장벽으로 작용한다. 이러한 엄격한 규제의 배경에는 (1) 승객 안전, (2) 인증 프로세스, (3) 시스템 신뢰성, (4) 환경적 지속가능성이 있다.

항공기가 상업용으로 운항 허가를 받으려면, OE 및 OEM은 안전 규정에 따라 FAA의 인증을 받아야 한다. 이 과정에는 엔진과 같은 복잡한 시스템의 경우 8~10년에 이르는 내구성 시험 및 비행 시험이 포함되며, FAA는 신형 항공기 전체에 대해 '형식 증명'을 부여한다. 항공기가 전체 시스템으로 인증되기 때문에, 부품 하나라도 변경하려면 '변경 형식 증명'을 취득해야 한다. 이러한 납기 지연은 OEM이 매출을 인식하지 못한 채 높은 생산 비용을 감수해야 함을 의미하며, 결과적으로 OEM들은 기존 OE를 고수하고 항공기 내 공급업체 교체를 최소화하게 된다. 즉, 해당 항공기에 이미 탑재된 기존 OE 업체는 항공기 최초 생산 이후 수십 년(약 30년)에 걸쳐 AM 매출을 지속적으로 창출할 수 있다. 제품 주기가 수십 년에 달하므로 기존 업체에서의 전환은 극히 드물다. 더 나아가, Boeing이나 Airbus가 파생 기종(예: 737 Max vs. 737 NG)을 개발할 때 기존 유사 기종의 인증 결과를 활용하려 하므로, 기존 OE 업체들은 신형 파생 기종에도 레거시 부품을 탑재하게 되어 사후 시장 매출이 연장된다.

상업 항공 부문에서 성장의 핵심 동인은 항공 여행 수요다. 유상 여객 킬로미터(RPK)는 여객 수와 운항 거리의 두 요소로 구성된다(RPK = 여객 수 × 운항 거리). Airbus GMF 전망에 따르면 향후 20년간 RPK는 연평균 3.6% 성장이 예상되며, Boeing CMO는 향후 20년간 순 항공기 수가 연평균 약 3.1% 증가할 것으로 전망한다. 이는 OE·OEM 업체들의 가격 인상과 반복 매출 확대로 이어질 것을 시사한다. 순 항공기 증가율이 RPK보다 낮은 이유는 대형 좌석 항공기로의 전환 때문이다. 퇴역률 약 1%를 감안하면 연간 총 생산 대수는 약 4.1% 증가할 것으로 보이며, 이는 항공우주 산업 성장의 기준점이 된다.

방위산업에서는 강력한 성장 동력이 작용하고 있다. 러시아-우크라이나 전쟁 이전 약 2% 수준이던 GDP 대비 방위비 지출 비중이 2.5% 이상으로 높아졌다. 지정학적 불확실성 증대와 분쟁 증가로 방위 지출은 높은 수준을 유지할 가능성이 크다.

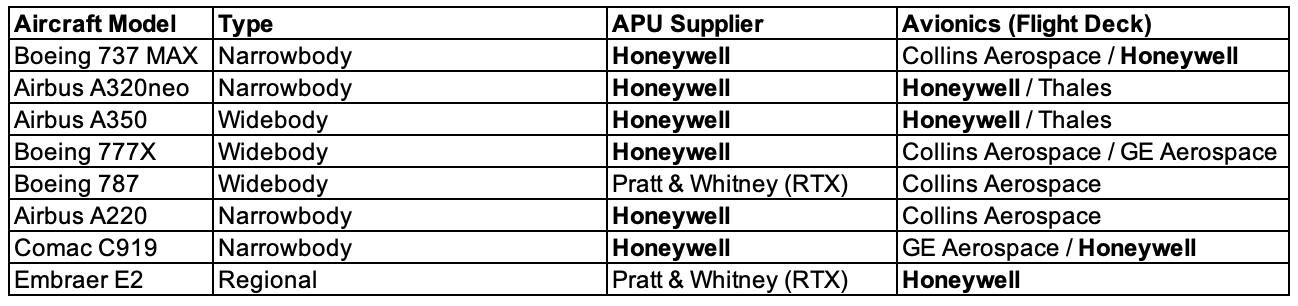

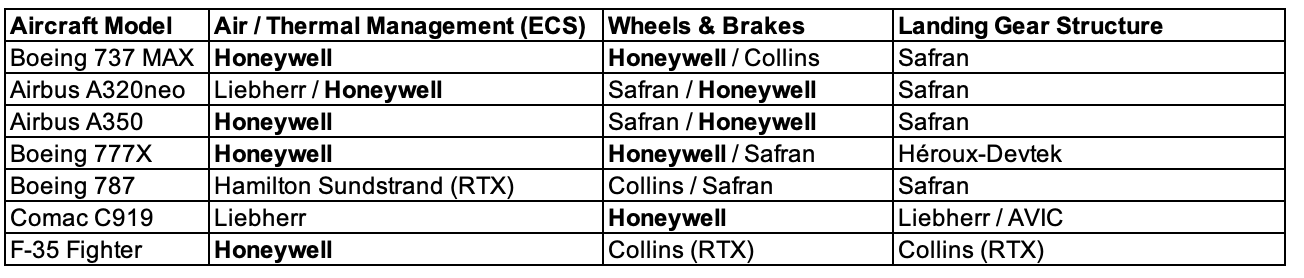

Honeywell Aerospace는 3개의 핵심 사업 부문으로 구성된다.

Electronic Solutions (ES): ES는 2025년 순매출 기준 68억 달러 규모다. ES를 한마디로 요약하면, 항공 전자(Avionics), 항법, 센서는 항공기의 두뇌로서 조종석에 위치하며 소프트웨어를 통해 항공기의 모든 구성 요소를 제어한다. 소프트웨어는 반복적인 매출원을 형성한다. 이 부문에서 Honeywell은 Collins(RTX)에 이어 2위다. 항공 전자 분야에서 Thales, Honeywell, Collins 세 주요 공급업체는 각각 특화된 영역을 보유하며 상업 시장의 약 60~70%를 통제한다. Honeywell이 다양한 항공 전자 세그먼트에서 경쟁하고 있음에도, Collins와 Thales 정도만이 경쟁 가능한 수준인 이 부문의 진입 장벽은 상당히 높다. ES에서의 수익은 소프트웨어형 독점 매출에 의해 견인되며, 가격 인상과 설치 기반 확대에 따라 장기 반복 매출이 성장한다.

Engines & Power Systems (E&PS): E&PS는 2025년 순매출 기준 54억 달러 규모다. 이 부문은 추진 시스템, 보조 동력 장치(APU), 전력 솔루션을 공급한다. E&PS에서 Honeywell은 APU와 추진 부문 두 영역에서 지배적 위치를 점하고 있다. APU 시장에서는 약 70%의 점유율로 독점적 지위를 보유하며, Pratt & Whitney(RTX, 23%)와 양자 구도를 형성하고 있다. 또한 다수 기존 항공기 기종에서 단독 공급업체로 지정되어 경쟁자 진입을 원천 차단하는 강력한 장벽이 되고 있다. 현재 전 세계에 약 3만 6천 기가 운용 중이다. 추진 부문에서는 GE, Pratt & Whitney, Rolls-Royce가 대형 상업용 항공기 엔진 시장을 지배하는 반면, Honeywell은 비즈니스 항공(비즈니스제트 및 중소형 제트기) 분야에서 독보적 위치를 구축하고 있다. Bombardier와 Gulfstream 항공기의 핵심 공급업체이기도 하다. E&PS는 '면도기와 면도날' 모델로 운영되며, 설치 기반 성장과 가격 결정력이 수익을 견인한다. 특히 독점 부품은 인증 제도상 공급처가 극히 제한되어 있어 가격 결정력이 더욱 강하다.

Control Systems (CS): CS는 2025년 순매출 기준 52억 달러 규모다. CS는 공기·열 관리(환경 제어 시스템)와 모션 제어 시스템(브레이크, 랜딩 기어) 두 개의 핵심 세그먼트로 구성된다. CS 부문에서 Honeywell의 경쟁적 입지는 나머지 두 부문에 비해 상대적으로 약한데, 이는 해당 세그먼트의 차별화 수준이 낮고 경쟁이 더욱 치열하기 때문이다. 이 부문은 높은 사용 빈도와 마모·소모 특성으로 인해 물량과 빈도에 의해 수익이 주로 견인된다.

가치는 주로 ES와 E&PS에 의해 창출되는데, 이 두 부문은 높은 전환 비용과 장기 사후 시장 매출을 결합하고 있는 반면, CS는 마진이 낮고 차별화 수준도 떨어진다. 차세대 항공기(A320neo, A350, B737 Max, B787 제외)...

![[투자 메모] 버크셔 파트너스는 왜 트랜스다임 인수에 실패했나](https://post-image.valley.town/FEdOv-CbhJ7M_lOI8oy6v.png)