Adyen, Dlocal, Fiserv, PayPal, Shift4… 이 섹터에 무슨 일이 벌어지고 있는가?

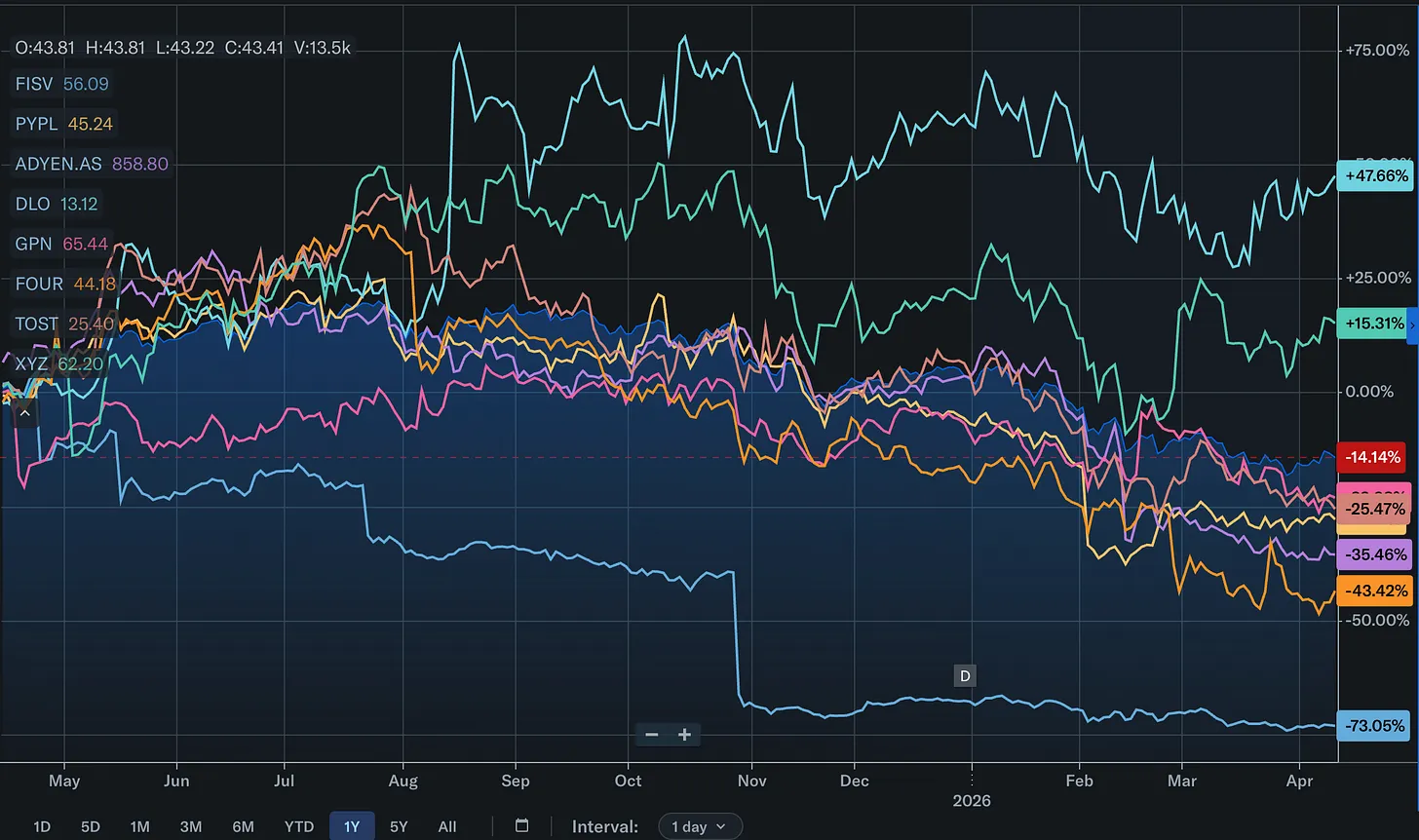

결제 ETF인 IPAY는 2026년 1분기에만 17% 하락했다. 2025년의 혹독한 한 해 위에 또 얹힌 손실이다. 그 한 해 동안 Fiserv는 67% 폭락했고, PayPal은 31% 내려앉았다. 결제 기업들의 평균 NTM PER은 2021년 약 35~40배에서 현재 약 11배로 압축됐다. 70%에 달하는 밸류에이션 재조정이다. 이건 특정 기업 한 곳의 이야기가 아니다. 섹터 전반에 걸친 가격 재편이며, 어느 한 실적 발표를 뒤지는 것보다 그 원인을 파악하는 것이 훨씬 더 중요하다.

나는 결제 기업 두 곳 Adyen과 DLocal을 보유하고 있고, 이 공간을 집중적으로 리서치해왔다. 여기서 정리하고 싶은 것은 간단하다: 왜 결제 섹터 전체가 무너지고 있는지, 그 하락이 정당한지, 그리고 그것이 내가 보유한 기업들에 어떤 영향을 미치는지.

밸류에이션 재조정: 과도한 약속, 부족한 실현

디레이팅은 세 차례의 파도를 타고 찾아왔다. 첫 번째는 2022~2023년의 멀티플 압축이었다. 금리가 0%에서 5.5%로 치솟으면서 성장주 코호트 전체가 재평가됐다. 그러나 2024년에는 섹터 전반이 반등했다. 최악은 지나간 것처럼 보였다. 그런데 2025년에는 또다시 전방위적인 급락이 이어졌다. 멀티플은 다시 한번 압축됐다. 그렇다면 지금 진행 중인 구조적 재평가는 타당한가? 결제 섹터는 이토록 낮은 멀티플에 거래되어야 마땅한가? 그리고 이 재편 속에서 승자와 패자를 가려낼 수 있는가?

왜 결제 섹터는 이토록 큰 타격을 입었는가?

이번 재조정에는 몇 가지 원인이 있다.

섹터 전반의 멀티플 재조정: 월가 애널리스트들의 시각과 투자자 심리가 실제 기업별 성장세에 맞춰 하향 조정

거시경제 환경

기술적 우려

심화되는 글로벌 경쟁

첫 번째 이유는 단순하다: 섹터 전체가 펀더멘털 실적에 기반해 하향 재평가되고 있다는 것이다. 이 재조정을 더욱 이해하기 어렵게 만드는 점은, 이것이 거의 전적으로 멀티플의 이야기이지 이익의 이야기가 아니라는 데 있다. Shift4의 EPS는 FY2022년 1.05달러에서 FY2025년 예상치 5.32달러 이상으로 성장했다. 그러나 주가는 그 기간 동안 제자리걸음이다. DLocal은 FY2025년 매출이 47% 성장하고 순이익이 63% 증가했음에도, 주가는 2024년 이후 30% 하락했다. 멀티플 압축이 이익 성장분을 전부 흡수해버렸고, 경우에 따라서는 그 이상을 잠식했다.

그런데 이 공간의 대형주들을 들여다보면 이야기가 좀 더 납득이 간다. Fiserv, PayPal, Global Payments, FIS는 모두 펀더멘털 기준으로 부진하다. 특히 이전에 형성됐던 멀티플 수준과 비교하면 더욱 그렇다. PayPal은 2024년과 2025년 내내 턴어라운드를 약속했지만, 지금껏 실현된 것이 없다. Global Payments는 기대에 못 미친 실적을 낸 뒤 FIS와 대규모 자산 교환 딜을 단행했는데, 그 결과에 대한 평가는 아직 나오지 않았다.

Fiserv는 가장 극적인 사례다. 2025년 10월 29일, 경영진이 FY 가이던스를 EPS 10.15달러에서 8.50달러로 대폭 하향하고 매출 성장률 전망도 10%에서 3.5%로 낮추자, 주가는 단 하루 만에 44% 폭락했다.

Adyen과 Shift4도 실망감을 안겼다. 다만 그 내용은 좀 더 복잡하다. Adyen은 FY2025년 고정환율 기준 21% 성장이라는 양호한 실적을 냈다. 그러나 2023년부터 2025년까지 급격한 멀티플 확장이 이루어진 뒤, 컨센서스(약 22.8%)를 소폭 하회한 가이던스(20~22%)를 투자자들이 재조정하면서 재평가가 진행 중이다. Shift4는 과도하게 확장했다. Global Blue 인수 이후 순부채 레버리지가 4.7배에 달하고, 유기적 성장은 지지부진하며, 해외 확장도 2025년 인베스터 데이에서 제시했던 목표에 크게 못 미쳤다.

한 섹터의 대형주들이 동시에 모두 실망스러운 결과를 내놓을 때, 아무리 펀더멘털이 좋은 기업이라도 어떻게 상승할 수 있겠는가? Fiserv, PayPal, Global Payments의 재평가는 섹터 전반을 짓눌렀고, 더 나은 위치에 있는 기업들까지 함께 끌어내렸다. 여기에 금융 섹터 전체의 혹독한 1분기가 더해지면, 관련 기업 모두에게 최악의 환경이 조성된다.

여기서 핵심적인 교훈은 이것이다: 개별 기업 특히 DLocal과 Adyen은 훌륭한 실적을 냈을지 몰라도, 펀더멘털에 기반한 재조정이 진행 중인 나쁜 섹터에서는 결코 벗어날 수 없다는 것이다. 이 공간의 대표적인 벨웨더 기업들은 실제로 기대를 저버렸고, 그들의 쪼그라드는 성장에 비해 멀티플은 결코 정당화될 수 없었다.

실제로 누가 이기고 있는가

명확한 승자는 Stripe다. 2025년 그들의 TPV는 전년 대비 34% 성장한 1조 9천억 달러에 달했다. 이 규모에서라면 성장 둔화가 당연히 예상되는 수준이다. Stripe의 비공개 기업 가치는 2026년 2월 텐더 오퍼에서 1,590억 달러를 기록했는데, 이는 Fiserv 시가총액의 3배 이상이다. Stripe는 AI 결제 스택을 사실상 통째로 장악했다: OpenAI, Anthropic, Replit, Cursor, Perplexity, ElevenLabs, Windsurf 등이 모두 Stripe 위에 올라가 있다. 2026년 1월 완료된 약 10억 달러 규모의 Metronome 인수는 미터제 과금을 소유하기 위해 설계된 것이었다 — Stripe CEO가 "AI 시대의 고유한 비즈니스 모델"이라 부른 바로 그것이다. 그러나 Stripe는 비상장이며, 이 성장은 상장 경쟁사들 특히 Adyen의 희생 위에서 이루어지고 있다.

DLocal은 이머징 마켓 볼륨에서 승기를 잡고 있다. TPV는 60% 성장한 408억 달러에 달했고, 순매출 유지율은 ...