AI 마니아의 심리학

극단적 시장 열풍 속에서 살아남는 법 — 군중이 외면하는 구조적 복리 기업에 숨어라

1부. 지금 우리는 어디에 있는가?

군중은 매우 시끄럽다. 그리고 매우 틀렸다.

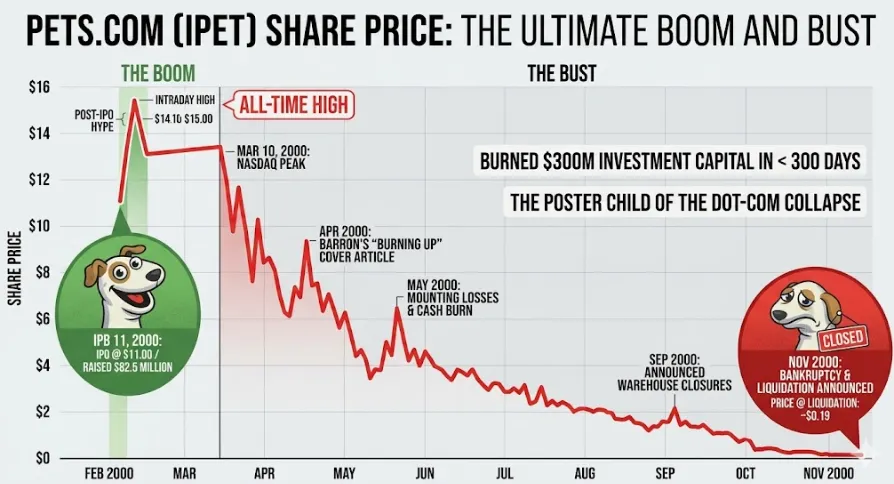

1999년 겨울, 29살의 한 애널리스트가 Pets.com이라는 기업에 주당 400달러의 목표주가를 제시했다.

그 회사는 단 한 번도 이익을 낸 적이 없었다. 상장된 지 채 8개월도 되지 않은 신생 기업이었다. 나중에 누군가 재구성해본 그의 논리는 이랬다 — 인터넷은 크고, 반려동물 사료 시장도 크니, 이 회사도 틀림없이 클 것이라고.

그는 잠시 유명해졌다. 하루 종일 전화가 빗발쳤다. 그의 의견은 신문에 실렸다.

2000년 11월, Pets.com은 문을 닫았다. 그 애널리스트는 다른 곳으로 떠났다. 시장도 앞으로 나아갔다. 그리고 언제나 그렇듯 폐허가 남겨졌다. 탕진된 저축, 흔들린 투자자들, 그리고 매 세대마다 어김없이 찾아오는 그 조용하고 집요한 질문 — 어째서 우리는 이것이 오는 걸 보지 못했을까?

우리는 항상 보고 있었다. 그냥 보지 않으려 했을 뿐이다.

오늘 아침 X(트위터)를 열면, 수십만 명의 팔로워를 거느린 계정들이 연매출의 40배, 60배, 심지어 80배에 거래되는 AI 소프트웨어 기업들의 목표주가를 올리는 것을 수십 개씩 발견할 수 있다.

목표주가는 깔끔한 정수다. 연말까지 200달러. 18개월 안에 500달러. 근거라고는 한 문장이 전부다. 예시를 들자면 이렇다:

이 계정들은 애널리스트가 아닌 것 같다. 그들은 퍼포머이고, 시장은 그들의 무대다. 과감한 전망을 내놓을수록 팔로워 수는 올라간다. 관심 경제에서 책임은 선택 사항이다.

이런 행동 자체는 새로운 것이 아니라고 생각한다. 새로운 것은 속도다.

1999년에는 Pets.com 애널리스트가 신문 지면을 필요로 했다. 오늘날에는 게시물 하나를 올리는 데 11초면 충분하고, 아침 식사 전에 백만 명에게 닿는다. 하지만 그 아래 깔린 심리 — 군중의 흥분, 필연처럼 보이는 무언가에 남들보다 일찍 올라탔다는 감각 — 는 완전히 똑같다.

2021년의 사례는 더 최근의 일이고, 아마도 더 유익한 연구 대상일 것이다.

자극 수표와 수수료 제로 증권 계좌를 손에 쥔 개인 투자자들은 단 하나의 단순한 논리로 적자 소프트웨어 기업들을 터무니없는 밸류에이션까지 밀어 올렸다 — 금리는 영원히 제로 근방에 머물 것이므로, 미래는 현재보다 더 큰 가치를 지닌다는 것이었다.

연방준비제도가 동의하지 않자, ARK Innovation ETF는 고점 대비 75% 하락했다. 캐시 우드는 2021년 모든 금융 팟캐스트에 출연했다. 2023년에는 그 수가 훨씬 줄어 있었다.

교훈은 혁신이 과대평가됐다는 것이 아니다.

교훈은 가격이 항상 중요하다는 것이며, 실제 현금흐름이 아닌 스토리 위에 세워진 사업은 건물이 아니라 풍선이라는 것이다.

현재의 AI 국면은 동일한 지문을 남기고 있다. 수백 개의 기업들이 — 그 중 상당수는 숨 막힐 속도로 현금을 태우고 있으면서 — 단순한 성공이 아니라 수십 년에 걸친 시장 완전 지배를 가정한 밸류에이션에 거래되고 있다.

그것을 사는 사람들은 수익성으로 가는 경로를 모델링하지 않았다. 그들은 느낌을 사고 있다. 그 느낌의 이름은 모멘텀이며, 앞서 말했듯 그것의 유통기한은 충분히 기록되어 있다.

2부. 기술은 가속기이지 엔진이 아니다

AI는 터보차저다. 엔진이 아니다.

짐 콜린스는 진정으로 위대한 기업과 그저 좋은 기업을 가르는 것이 무엇인지 수년간 연구했다. 그의 발견은 단순하지만 잊기 쉬운 것이었다.

전설적인 기업들은 기술이 유행이라서 도입하지 않았다. 이미 보유한 우위를 더욱 깊게 만들어주기 때문에 도입했다. 기술은 터보차저였지, 엔진이 아니었다. 엔진은 언제나 세상이 진정으로 필요로 하는 무언가를 하는 내구성 있는 사업이었다.

"기술은 결코 모멘텀의 창조자가 아니다. 기술은 기껏해야 이미 존재하는 모멘텀의 가속기일 뿐이다." — 짐 콜린스, 『좋은 기업을 넘어 위대한 기업으로』

지금 시장은 마치 투자자들이 AI 자체가 엔진이라고 믿는 것처럼 AI에 자본을 쏟아붓고 있다.

진짜 시험은 — 그리고 그것은 언제나 그랬듯 반드시 찾아올 것이다 — 5년 후 어떤 기업이 더 높은 투하자본이익률(ROIC)을 보여주느냐다. 그 숫자가 누가 옳았는지에 대한 진짜 평결이 될 것이다.

이것이 지금 누구든 적용할 수 있는 가장 중요한 필터라고 생각한다. 어떤 기업의 데모가 가장 훌륭한지가 아니다. 어떤 CEO가 컨퍼런스에서 가장 흥미로운 연설을 했는지도 아니다. AI 덕분에 5년 후 투자된 달러당 더 많이 벌어들일 기업이 어디인지, 그리고 어떤 기업이 단순히 AI에 막대한 돈을 쓰면서 그것을 전략이라고 부르는지다.

3부. 해자 문제

모두가 같은 물을 가질 때, 아무도 해자를 갖지 못한다

X에서 거의 아무도 이야기하지 않는, 순수 AI 소프트웨어 투자 논리의 핵심에 구조적 문제가 있다 — 바로 데이터 문제다.

이 기업들 대부분은 공개 인터넷 데이터로 훈련된 모델 위에 세워져 있다. 모든 경쟁자가 접근할 수 있는 바로 그 데이터다.

마이크로소프트, 구글, 아마존, 메타가 어떤 스타트업도 감히 따라올 수 없는 자원으로 접근할 수 있는 바로 그 데이터이기도 하다. 제품의 핵심 투입 요소가 범용재일 때, 그 제품의 경쟁 우위는 시간이 지남에 따라 0을 향해 수렴한다. 이것은 예측이 아니다. 산수다.

이제 수십 년에 걸쳐 인터넷 다운로드로는 복제 불가능한 독점적 데이터 해자를 구축한 기업들과 비교해보자.

무디스와 S&P 글로벌이 즉각 떠오른다.

그들의 신용평가 사업은 150년의 신용 역사, 전 세계 모든 주요 채권 발행자와의 관계, 그리고 그들의 의견을 법적으로 중요하게 만드는 규제 체계 위에 세워져 있다.

어떤 AI 스타트업도 그것을 스크래핑으로 따라잡을 수 없다. 그 데이터는 공개되어 있지 않다. 그 신뢰도 공개되어 있지 않다. 기관 간 관계도 공개되어 있지 않다.

그리고 컨스텔레이션 소프트웨어가 있다. 마크 레너드는 30년에 걸쳐 수직 시장 소프트웨어 기업들을 인수해왔다. 주차 시스템, 법원 사건 관리, 장례식장, 시립 상수도를 운영하는 소프트웨어들이다.

고객들은 이탈하지 않는다. 소프트웨어가 마음에 들어서가 아니라, 전환에 드는 시간과 비용이 너무 커서 사실상 감당할 수 없기 때문이다. 데이터는 각 고객의 워크플로우에 속해 있다. 경쟁 해자는 마케팅 슬라이드가 아니다. 그것은 수년과 수백만 달러 단위로 측정되는 마이그레이션 악몽이다.

그것이 진짜 해자다. 레딧 게시물 7천만 건을 긁어모은 것은 해자가 아니다.

내가 사용하는 데이터 해자 테스트

나는 한 가지 단순한 질문을 던진다. 경쟁자가 무한한 자본을 보유하고 있다면, 당신의 데이터 자산을 복제하는 데 얼마나 걸리겠는가?

무디스의 경우, 그 답은 수십 년이다 — 가능하다면 말이다. 대부분의 순수 AI 스타트업의 경우, 답은 웹 크롤링 한 번의 시간과 대략 같다.

그 두 답 사이의 격차가, 진짜 사업과 다음 분기에 복제될 기능 사이의 격차다.

4부. 나의 AI 익스포저

나도 AI 랠리에 참여하고 있다. 단지 대부분의 사람들과는 다른 방식으로.

한 가지를 분명히 하고 싶다. 나는 AI의 사이드라인에 앉아 있지 않다.

AI는 한 세대에 한 번 찾아오는 가장 중요한 기술 전환 중 하나라고 믿는다. 하지만 계속 말해왔듯이, 가격은 중요하고, AI에 지능적으로 참여하는 것과 모멘텀을 추격하는 것 사이에는 큰 차이가 있다.

2022년, 시장이 급격히 하락했을 때 나는 구글, 아마존, 메타가 가격이 크게 떨어졌을 때 그것들에 집중적으로 투자했다. 당시에는 아무도 원하지 않았다. 챗GPT가 출시됐을 때, 많은 사람들이 구글을 팔았고 나는 더 매수했다.

당시 내러티브는 그들의 전성기가 끝났다는 것이었다. 나는 동의하지 않았고, 매수했다. 오늘날 그 세 포지션만으로도 내 ...