동구리

구독자 34명구독중 26명

성장해가고싶은 투자자

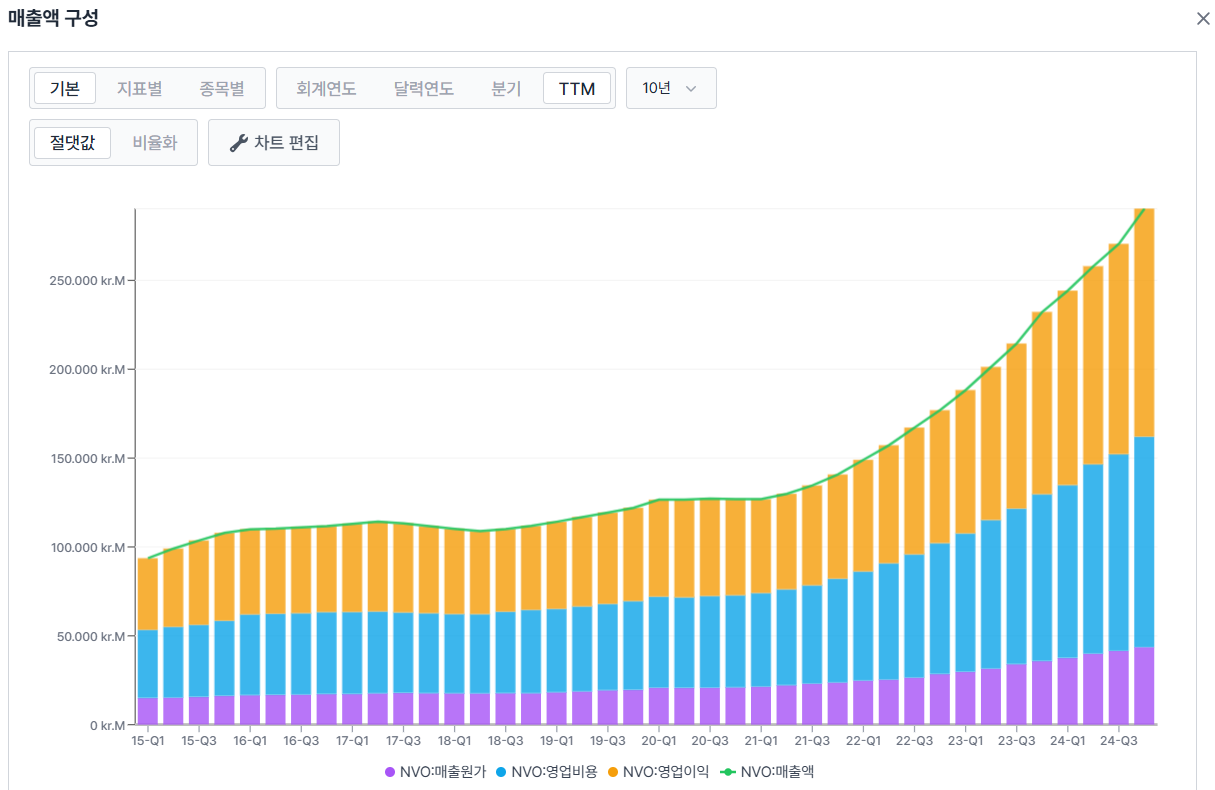

노보노디스크의 24년도 4분기 실적이 발표되어 간단하게 실적을 점검해보려고 한다.

우선 매출은 정말 아름다운 우상향 그래프를 보여주고 있는 모습이다. 근래 들어서 매출이 정말 빠르게 성장하는 모습이 노보노디스크의 주가 상승을 보여주는 이유가 아닐까 생각한다.

다만 아쉽다면 아쉬운점은 전년동기 대비 매출 상승률이 감소했다는 점이다. TTM 기준으로 4Q 2023을 정점으로 매출 성장률이 점점 내려오고 있기 때문이다. 노보노디스크는 업력이 오래된 회사이지만 최근의 다이어트 관련해서 매출이 빠르게 늘었기 때문에 성장주처럼 높은 밸류에이션을 받았는데 이렇게 성장률이 떨어지면 이전만큼 높은 밸류에이션을 받기가 어려울 듯 하다.

이익률을 살펴보면 정말 놀랍게도 10년에 가까운 시간동안 꾸준하게 매출총이익률, 영업이익률, 순이익률을 일정한 범위내에서 유지하고 있는 것을 확인할 수 있다. 이는 회시가 매출원가, 판관비 등등을 매출액의 상승에 맞게 잘 조절하고 있다는 것으로 해석이 된다. 회사 운영을 정말 잘하는 회사라고 생각한다.

이 두가지 지표들만 봐도 노보노디스크에 투자하는 충분한 이유가 된다고 생각한다. 매출액이 꾸준히 상승하고 그에 맞게 이익도 성장하면서 잘 관리가 되고 있는 회사이기 때문에 장기투자하기에 정말 손색이 없는 회사라고 할 수 있을 것 같다.

최근 자본구조에서 눈여겨볼점은 차입금이 상당히 많이 늘어난 것을 확인할 수 있다. 왜 차입금이 이렇게나 많이 늘어나게 되었을까?

아래 노보노디스크 공시자료에서 확인된 사항으로 필 피니시 부지 인수에 부채로 조달된 것을 알 수 있다. 금번에 늘어난 장기차입금의 액수보다 세 부지의 인수가격이 높은 것을 보았을때, 부채와 자기자본을 통해서 인수한 것으로 추정된다.

2024년 12월 18일, 노보 노디스크는 노보 홀딩스 A/S가 글로벌 계약 개발 및 제조 조직인 카탈렌트(Catalent, Inc., 이하 '카탈렌트')를 인수하는 거래와 관련하여 노보 홀딩스 A/S로부터 3개의 필 피니시 부지를 인수했습니다. 필 피니시 부지 인수는 현재와 미래의 치료법으로 더 많은 당뇨병 및 비만 환자에게 다가가려는 노보 노디스크의 전략에 부합하는 것입니다. 이를 통해 제조 능력을 확장하고 노보 노디스크의 기존 공급 네트워크에 향후 옵션과 유연성을 제공할 수 있을 것으로 기대됩니다. 이번 인수를 통해 노보 노디스크의 필링 및 피니시 용량은 점진적으로 증가할 것으로 예상됩니다. 세 부지의 인수 가격은 총 117억달러로, 주로 부채로 조달되었습니다.

이번에 자본구조에서 이렇게 차입금을 늘리면서까지 카탈렌트를 인수한 이유는 무엇일까? 차입금이 크게 늘어난 이유는 카탈렌트를 인수하는 거래와 관련해서 제조 능력을 확장하기 ...