실적 하이라이트

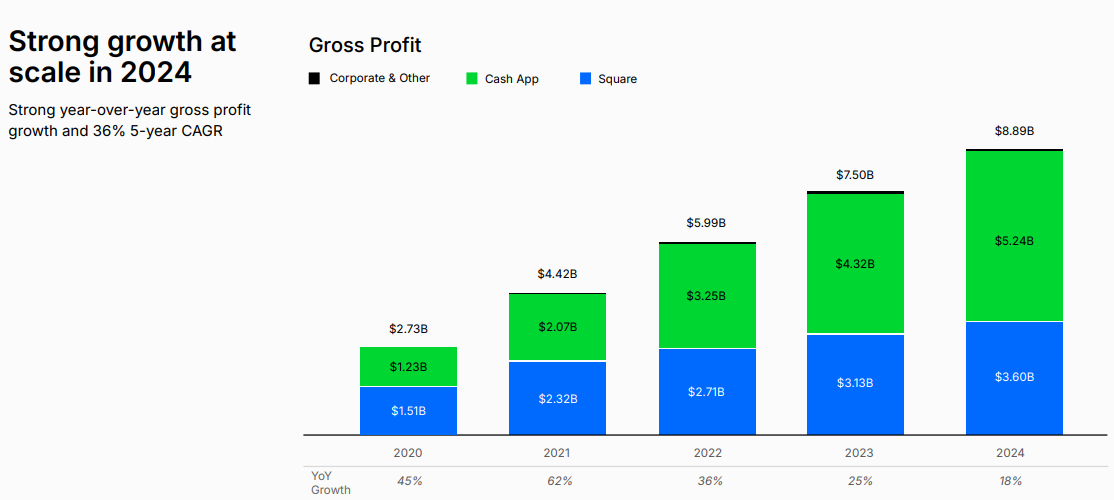

Block는 2024년을 $8.89 billion의 총 이익으로 마감했으며, 이는 전년 대비 18% 성장한 수치입니다. Square의 총 이익은 15% 증가했으며, Cash App은 21% 증가했습니다.

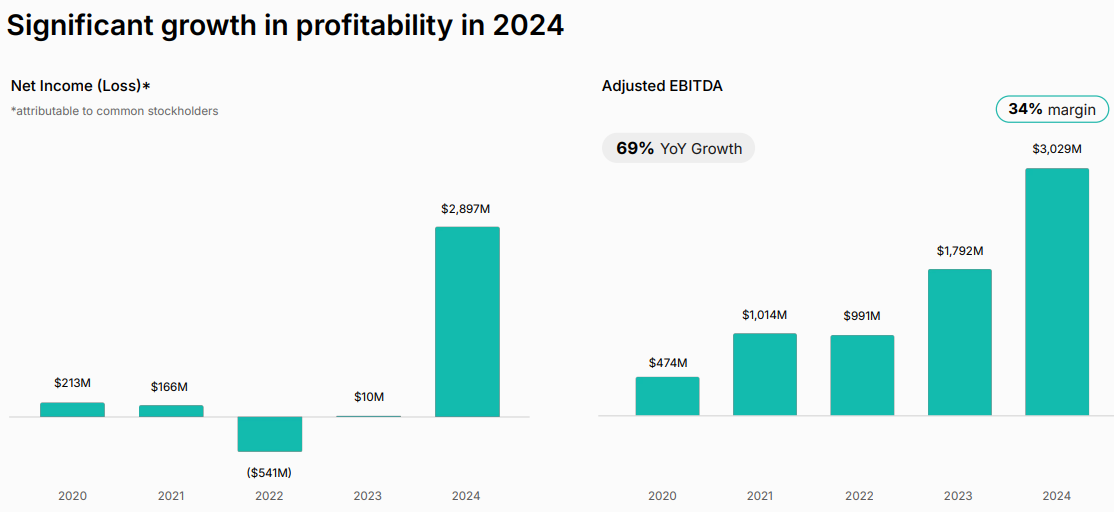

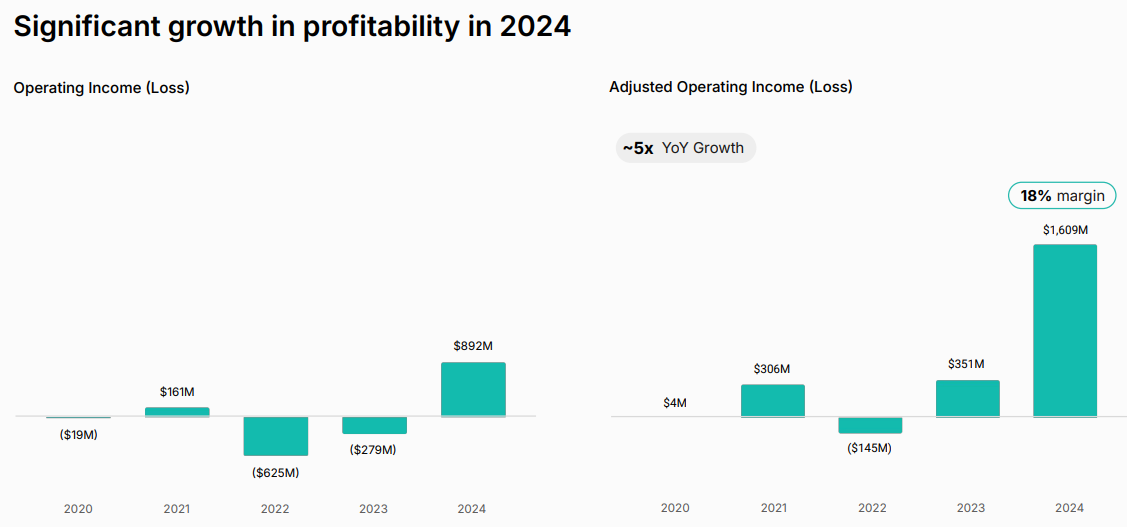

조정 EBITDA는 $3.03 billion으로 전년 대비 69% 증가했으며, 조정 영업 이익은 $1.61 billion으로 전년 대비 4.5배 이상 증가했습니다.

12월 말까지 12개월 동안의 조정 자유 현금 흐름은 $2.07 billion으로, 전년의 $515 million과 비교됩니다.

확실히 전체적으로 성장한 수치임에는 틀림없다. 지속적으로 성장을 하고 있지만, 애프터장에서 폭락을 하고 있는 이유는 회사의 높은 실적전망보다 낮게 매출액과 EPS가 나왔기 때문이다.

주요 비즈니스 업데이트

확장 및 구조 조정:

Block는 Square를 결제 도구에서 전체 상거래 플랫폼으로 확장하고 Cash App의 금융 서비스 제공을 강화했습니다.

조직은 로드맵에 따라 더 빠르게 움직이도록 재구성되었습니다.

2. 제품 및 시장 전략:

지역 사회를 블록 단위로 연결하는 네트워크 전략에 중점을 두고 있습니다.

AI 자동화, 오픈 소스 혁신 및 비트코인 인프라에 대한 투자를 통해 글로벌 금융 접근성을 확장하고자 합니다.

3. Cash App 개발:

Cash App 급여 입금 활성 사용자는 12월에 250만 명에 도달했으며, 전년 대비 25% 성장했습니다.

Cash App Card에서 Afterpay를 출시하고 확장하며, Cash App 대출 접근성을 넓히기 위해 마케팅에 투자하고 있습니다.

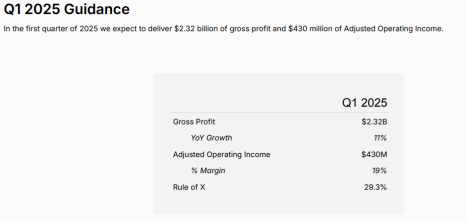

향후 전망

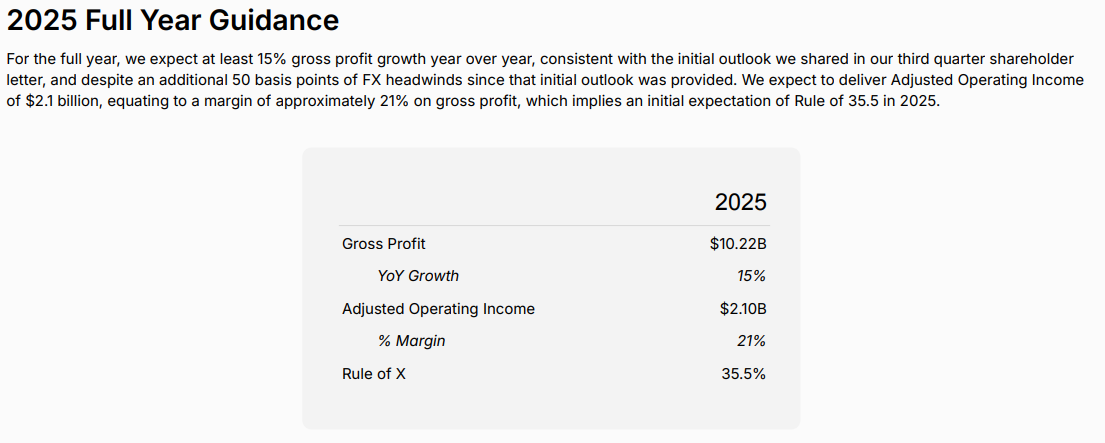

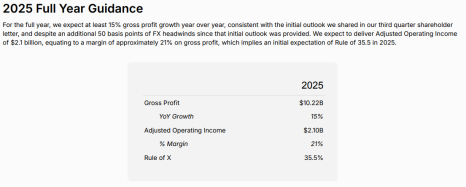

Block는 2025년에 최소 15%의 연간 총 이익 성장을 기대하며, 이는 최소 $10.22 billion의 총 이익에 해당합니다.

조정 영업 이익은 $2.1 billion로 예상되며, 21%의 마진으로 전년 대비 240 베이시스 포인트 확장될 것입니다.

회사는 Cash App 대출을 추가 고객에게 확장하고, 더 높은 한도를 제공하기 위해 언더라이팅을 개선하고 더 많은 주로 확장할 계획입니다.

Block는 2025년 말까지 40 Rule 실행률에 도달하고 2026년에 40 Rule 목표를 달성할 계획입니다.

주요 질의사항 요약

Square앱의 GPV(총결제금액) 성장에 대해서 알고싶다

4분기 Square GPV는 전년 대비 10% 증가했으며, 미국 성장률은 6.9%로, 두 수치 모두 3분기 연속적으로 개선되었습니다. 3분기 대비 200 베이시스 포인트 상승했으며, 국제 성장률은 3분기 대비 5포인트 상승하여 25%에 도달했습니다.

수직 계열 전반에 걸친 동일 매장 성장과 개선된 판매자 유지율에 의해 주도되었습니다. 가속화를 주도한 두 가지 수직 계열은 우리가 가장 집중하고 있는 식음료와 소매업입니다. 2025년을 바라보면, 안정적인 거시 경제 환경을 가정할 때, 우리는 지난 몇 분기 동안 논의해 온 제품 및 시장 진출 전략에 의해 현재 수준에서 GPV가 가속화될 것으로 기대합니다.

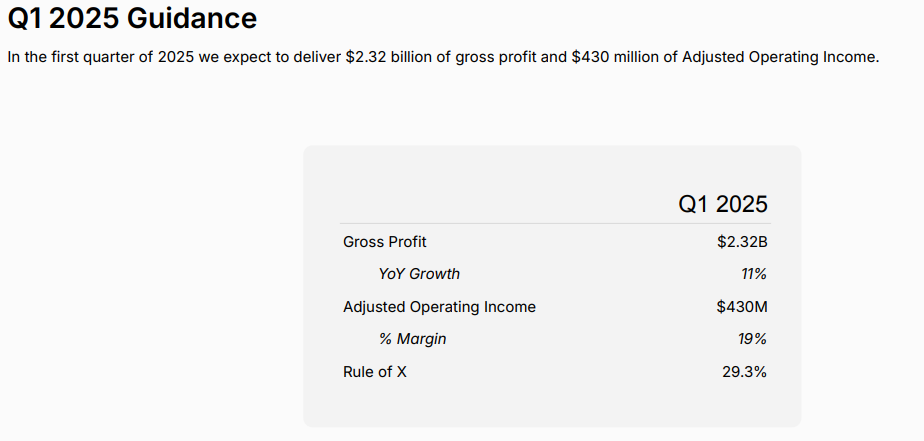

Q1의 Square GPV 성장률은 고정 환율과 윤년을 고려할 때 한 자릿수 후반에서 두 자릿수 초반으로 연말에 이를 것으로 예상합니다. 말씀드린 바와 같이, FX와 윤년으로 인해 Q1 비교에 약간의 변동성이 있지만, Square의 핵심 기초 성장률은 Q4와 대체로 일치하고 안정적인 거시 경제 환경을 바탕으로 연중 나머지 기간 동안 개선될 것으로 예상합니다.

우리는 지난 두 분기 동안 마케팅 지출을 크게 늘렸으며, 초기 ROI가 강력했습니다. 2025년에도 이에 대한 투자를 계속할 계획입니다. 우리는 판매, 마케팅 및 파트너십의 조합을 통해 새로운 판매자 확보를 추진하기 위해 지속적인 투자를 기대하고 있습니다. 이 세 가지 레버에 걸쳐 이전보다 더 잘 조정된 전략을 보고 있습니다. 현재 우리의 유지율은 강력하지만, 계정 관리와 제품에 대한 투자가 이를 더욱 증가시킬 것으로 기대합니다. 그리고 우리는 지갑 점유율을 높이고 동일 매장 성장률을 높일 기회를 가지고 있다고 믿습니다.

질의 내용을 보면 Square의 GPV가 꾸준하게 성장할 것을 기대하고 있고, 지난 2분기 동안 마케팅 지출을 크게 늘려 초기 ROI가 ...