전력 케이블 투자 검토 - 프리즈미안

단팥빵

2026.05.27조회수 69회

단팥빵

구독자 7명구독중 31명

블로그 제목은 드라마 '더 베어'에서 가져왔습니다

왜냐면 every second를 흘리고 있기 때문,,,

지난 연말 미국 에너지부의 Speed to Power Initiative 프로그램의 수혜주를 간략하게 알아보았다. 당시 나는 DOE가 최소 비용으로 최단기간 내에 전력난을 해소하기 위해 '기존 송전 인프라 교체'를 먼저 진행할 것으로 예상했다. 케이블 제조사가 가장 먼저 수혜를 받을 것이며 미국 내 케이블 시장점유율인 2위 Prysmian을 수혜 종목으로 결론지었다.

그로부터 6개월 뒤, 19억 달러 규모의 *SPARK 프로그램이 발표되었다. 예상대로 기존 송전탑을 유지한 채 고효율 전선으로 교체하는 리컨덕터링(Reconductoring)을 제1목표로 삼고 있었다. Speed to Power 발표 이후 Prysmian은 €81.38에서 €145.70으로 약 79% 상승했다. 같은 기간 대한전선은 260%, LS는 215%가량 폭등했다.

(*SPARK: Speed to Power through Accelerated Reconductoring and other Key Advanced Transmission Technology Upgrads)

마침 포트폴리오 재점검 시기가 와서 DOE의 신규 발표 자료를 기반으로 부실했던 투자 논리를 점검하는 것이 이 글의 목적이다. DOE 프로그램 선정 조건을 바탕으로 수혜 종목을 재필터링해보고, 리컨덕터링의 배경, 교체용 전선 HTLS, 예상 수혜 금액 계산, Prysmian에 투자에 대한 복기를 진행하고자 한다.

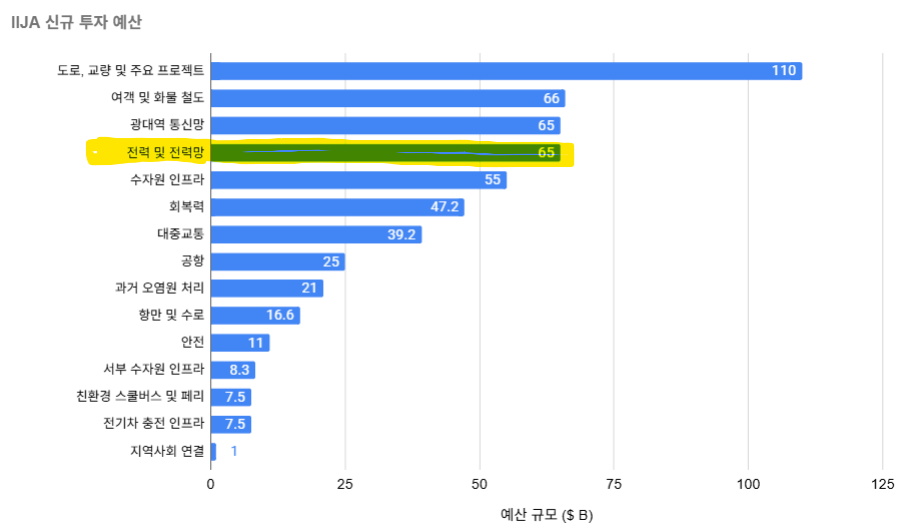

Speed to Power Initiative는 AI 패권 경쟁에서 승리하기 위한 전력 공급 가속화 프로젝트다. 트럼프 행정부 하에 발표됐으나 재원은 2021년 바이든 때 발의되었던 인프라법안 IIJA(Infrastructure Investment and Jobs Act)에서 흘러나온다. IIJA 신규 투자 예산 중 $ 65B 규모의 '전력망 및 에너지' 카테고리가 이 프로젝트 자금의 뿌리다.

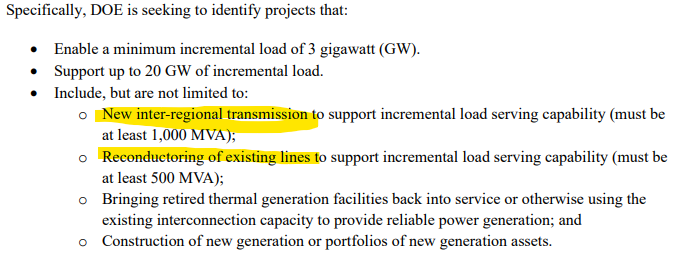

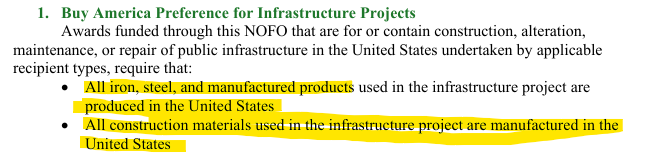

이 예산의 출처로부터 제약 조건이 발생한다. IIJA의 지원금을 받는다는 건 예외없이 BABA 규제가 적용된다.

BABA는 Build America, Buy America의 약어로 미국산 자재로 미국 내에서 생산해야 한다는 조건이다. 따라서 수혜 기업을 찾기 위해 미국 내 생산 공장이 있는 업체들로 필터링을 진행했다. 구체적인 조건은 '미국 내 교체용 전선인 HTLS 생산 공장이 있는가'이다. 유럽의 Nexans, 한국의 대한전선과 LS cable, 일본의 스미토모가 이 단계에서 제외되었다.

(SPARK 문서에도 BABA 규제가 명시적으로 표기되어 있음을 확인)

남은 기업은 미국 시장점유율 1, 2위를 다투고 있는 Southwire와 Prysmian 두 기업이다. Southwire는 비상장이므로 Prysmian만이 바스켓에 남는다.

미국은 노후화된 전력망과 데이터센터 전력 수요 급증으로 인해 에너지 위기를 맞고 있다. 신규 그리드 설치나 신규 발전소, 퇴역 발전소 재가동 등 다양한 해결책이 동시다발적으로 이루어지고 있다. 문제는 시간이다. 신규 발전소 설치에 앞서 환경 심사는 최소 3년이 소요되고, 주민이나 환경단체의 소송으로 번지면 완공까지 10년을 훌쩍 넘기 일쑤다. 반면 리컨덕터링은 기존 송전탑을 유지한 채 전선만 교체하기 때문에 신규 환경 심사가 면제되거나 간소화된다. 복잡한 정부 인허가 절차도 필요 없다.

부가적인 효과도 있다. 오래되어 아래로 늘어진 전선이 나무와 닿아 대형 산불이 발생할 리스크도 방지할 수 있다. 송전 용량은 최대 110%까지 늘릴 수 있다. 10년 이상 걸리는 신규 인프라 건설보다 상대적으로 프로젝트가 엎어질 확률이 낮고 안정적인 대안이다.