2025년 3분기 결산 및 복기

s4ndwalker

2025.10.06조회수 75회

s4ndwalker

구독자 84명구독중 14명

내러티브와 데이터로 투자/트레이드 전략을 구현합니다.

3분기 Net Trade P/L 결산 먼저.

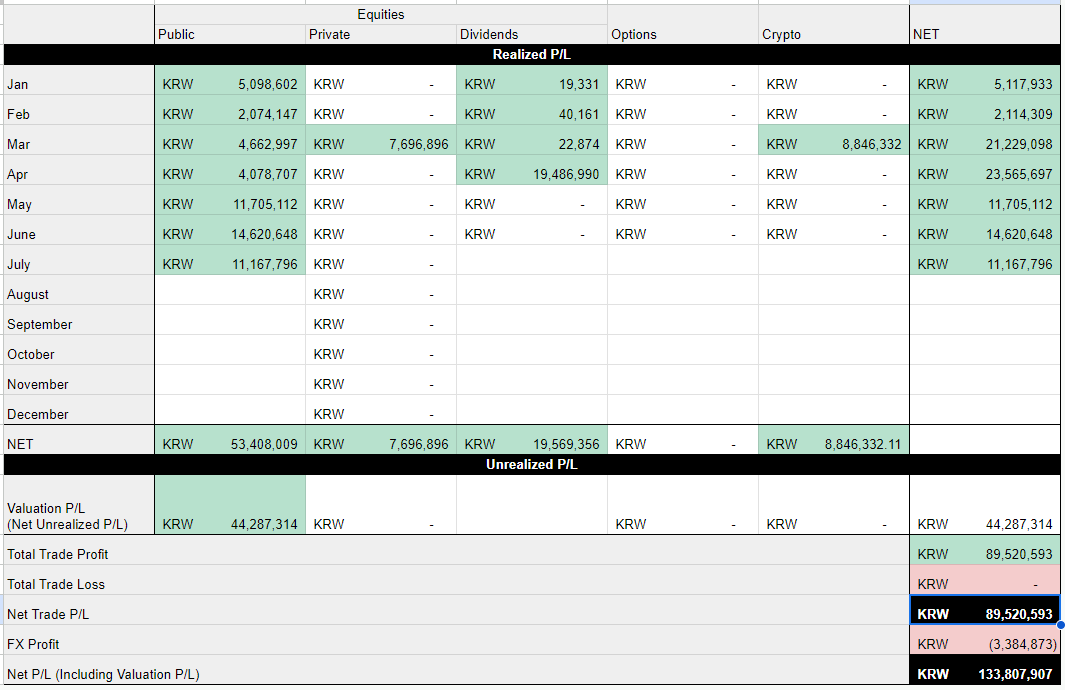

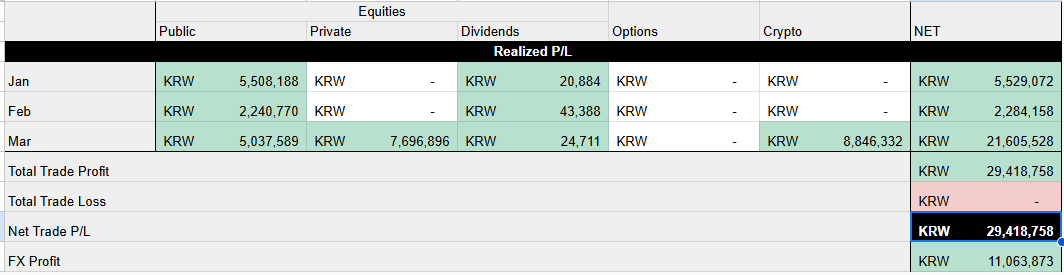

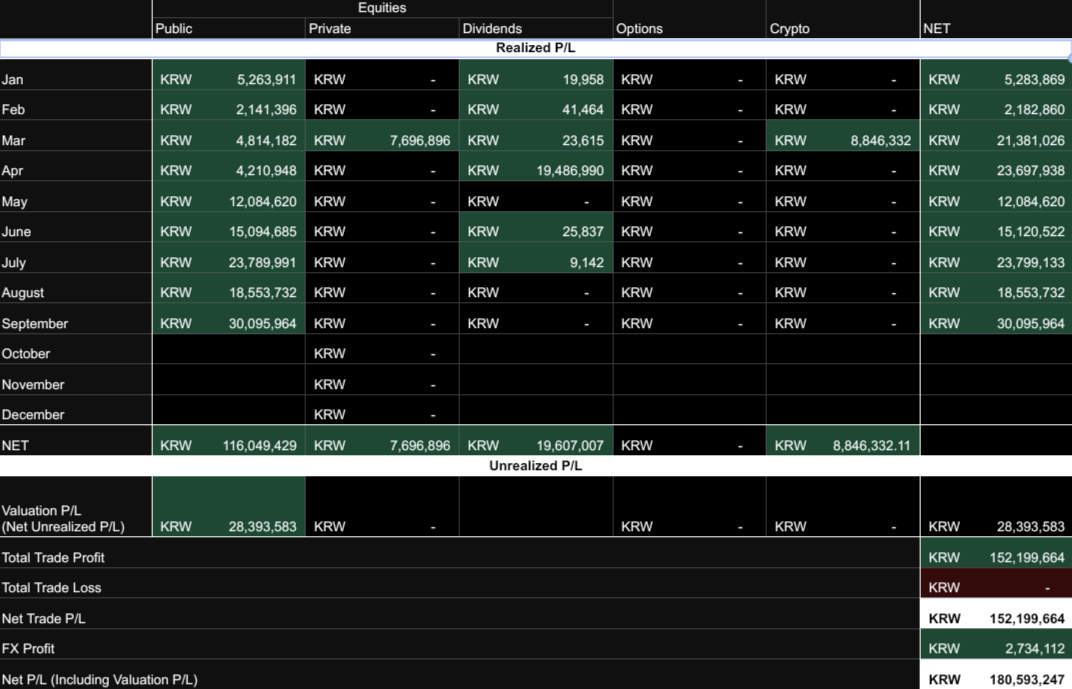

['25년 3분기까지의 P/L Log]

2025년 10월 1일 기준,

‘25년 현재까지 총 실현수익 KRW 152,199,664.

3분기 한정 실현수익 KRW 72,448,829.

미실현수익 KRW 28,393,583 고려해서

현재까지의 Net P/L KRW 180,593,247.

[Public Equities Trade Log]

월초 local minimum에 있던 TGA 잔고 고려해서, OBBBA 통과 및 부채한도 협상 타결 후 당월부터 TGA Refilling이 진행될 가능성이 높다 판단했다. 그렇기에 7월은 매매 빈도를 최저로 두고, 현금 확보를 목표로 단기적 매력도를 소진한 종목들 위주로 정리했다: 단기 목표가에 도달했다 판단한 $HOOD와 어닝 서프라이즈 직후의 $META.

9월 계절성을 앞두고 현금 비중을 추가적으로 늘리고자 (a) 포트폴리오 비중이 상당히 몰린 종목과 (b) 고변동성 종목 일부를 정리했다. 차익실현보다는 포트폴리오 변동성 저하에 목적을 두었다.

당시 $NVDA는 미국주식 포트폴리오 비중의 30% 이상을 차지했기에, 가격이 어느정도 보합권에 들어섰을 때 보유 물량의 1/3 정도를 정리했다.

$TSLA와 $BMNR의 경우, 밸류에이션보다는 모멘텀 매력도를 이유로 홀딩중이었으나, 과감히 정리했다.

8월 초에서 중순의 기간에 OpenAI의 GPT-5 출시 이후, AI Capex 노이즈로 인해 큰 폭으로 단기 조정을 받은 데이터센터, 네오클라우드 및 SaaS 기업들이 일부 있었는데, 단기적 매력도는 아직 건재하다 판단되어 일부 매집 진행했다.

네오클라우드: $ORCL, $CRWV, $NBIS

SaaS: $TWLO, $PINS

고변동 국면에 진입함에 따라 트레이딩 빈도를 높여 단기 변동성에서 차익을 확보하고, 동시에 현금 비중 확대를 주요 전략 목표로 설정하였다. 다만 9월에는 예기치 못했던 테일 이벤트들이 공식화되며 보유 중이던 네오클라우드 종목에 긍정적으로 작용했다. 일정 부분 운의 요인이 작용한 측면도 있었다.

$NBIS: 마이크로소프트와 $17.4B 규모의 AI 인프라 공급 계약을 체결했다. 네비우스의 2Q25 매출이 $0.1B 규모임을 고려했을 때, 해당 계약 체결 소식은 상당한 호재로 작용. 계약 발표 직후 변동성 확대와 단기 매력도 저하를 이유로 보유 물량 전량을 정리했으나, 결과적으로는 보유를 유지했어도 무방했을 것이라는 아쉬움이 남는다. 다만 당시 베팅 규모가 $6,570로 상대적으로 미미했던 만큼, 보유 대비 효율성 관점에서는 매도를 통한 정리가 합리적인 의사결정이었다고 판단된다.

[$NBIS]

$ORCL: 3Q25 실적발표 이후 $455B 규모의, YoY 359% RPO 성장세를 보였다. RPO = 향후 매출 연료이기에, 5년간 연평균 30%에 달하는 매출성장이 가능해졌다. 오라클 데이터베이스는 on-premise에서 압도적인 지배력을 갖고 있으며, 이것이 대규모 AI 워크로드에 특화된 OCI 2세대 인프라에 integrate되며 오라클만의 데이터 인프라 레버리지를 형성한다. 전 세계 오라클 서버에 지금까지 on-premise에서 사용해야만 했던 금융 및 의료 데이터 등이 상당한 규모로 저장되어 있다. 데이터를 기반으로 AI를 구축하는 현재 트렌드에 매우 좋은 포지션을 갖고 있기에, 애초 오라클은 중장기 포지션으로 보유를 목표했었다. 하지만 RPO 성장세 발표 이후 발생한 변동성에서 1차적인 차익실현 후, 어느정도 가격 안정화된 후에 보유 물량을 2배로 늘리기로 생각을 바꿨다. 오라클은 긴 호흡으로 바라봐야 한다.

[$ORCL]

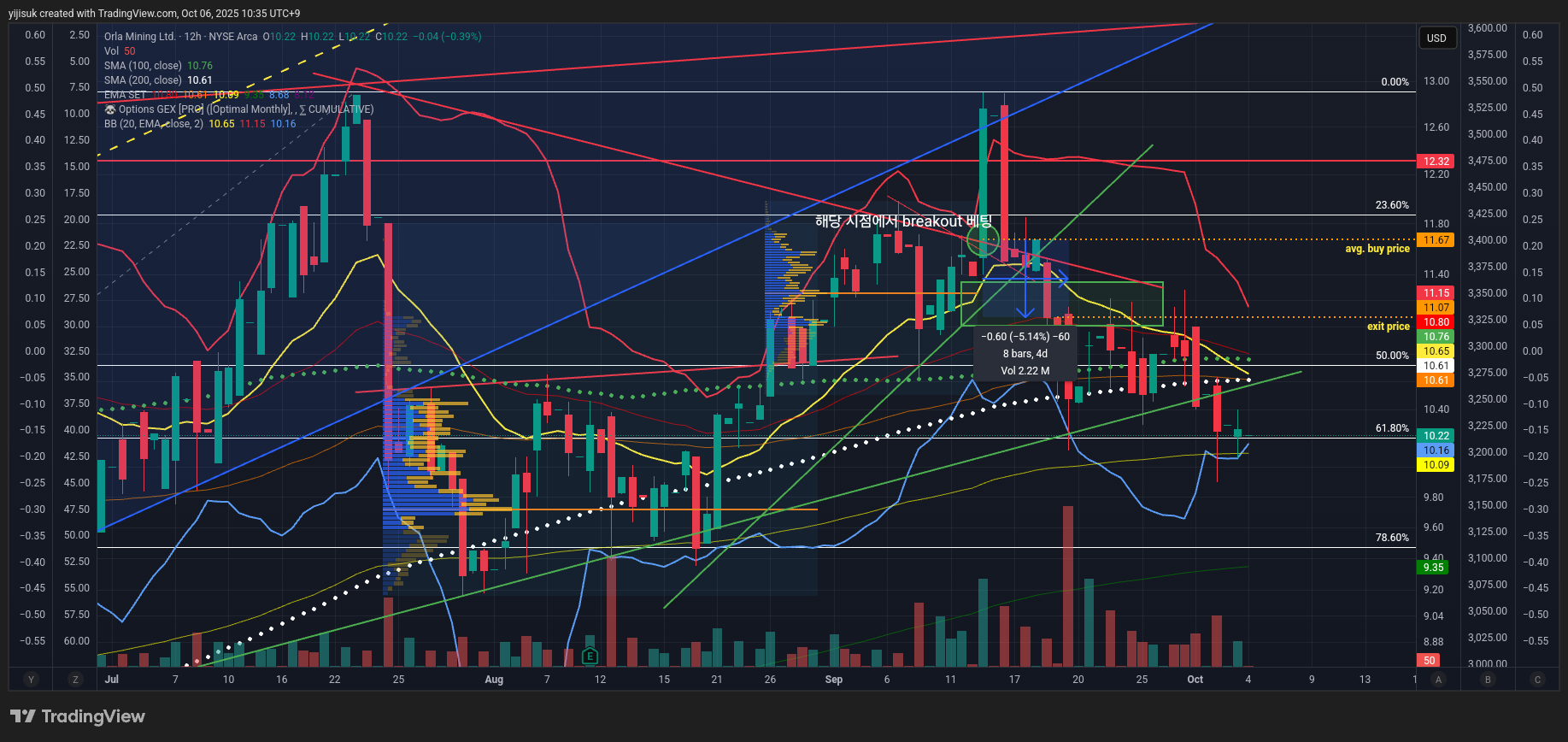

트레이드 빈도를 높이는 과정에서 의도치 않게 포지션 범위가 넓어지며 작은 실수를 범하기도 했다. 단기적인 time horizon 내에서 금(Gold)에 진입했는데, 9월의 고변동 장세는 매크로 불확실성에서 기인하는 경우가 많아 금 가격에 상방 압력이 가해질 가능성이 높다고 판단했기 때문이다. 이에 따라 금 가격이 보합권을 이탈하려는 국면에서 모멘텀에 레버리지를 더하는 전략으로 금 관련주 트레이드를 실행했다. 특히 불과 몇 개월 전까지만 해도 금과 높은 상관성을 보였으나 최근 들어 그 관계가 약화된 종목들을 선별해, ‘단기간 내 상관관계 복귀 가능성’에 베팅을 했다. 그러나 결과적으로 방향성은 빗나갔고, 초기부터 ‘되지 않으면 빠르게 정리한다’는 원칙에 따라 과감히 손절로 트레이드를 마무리했다.

[$ORLA]

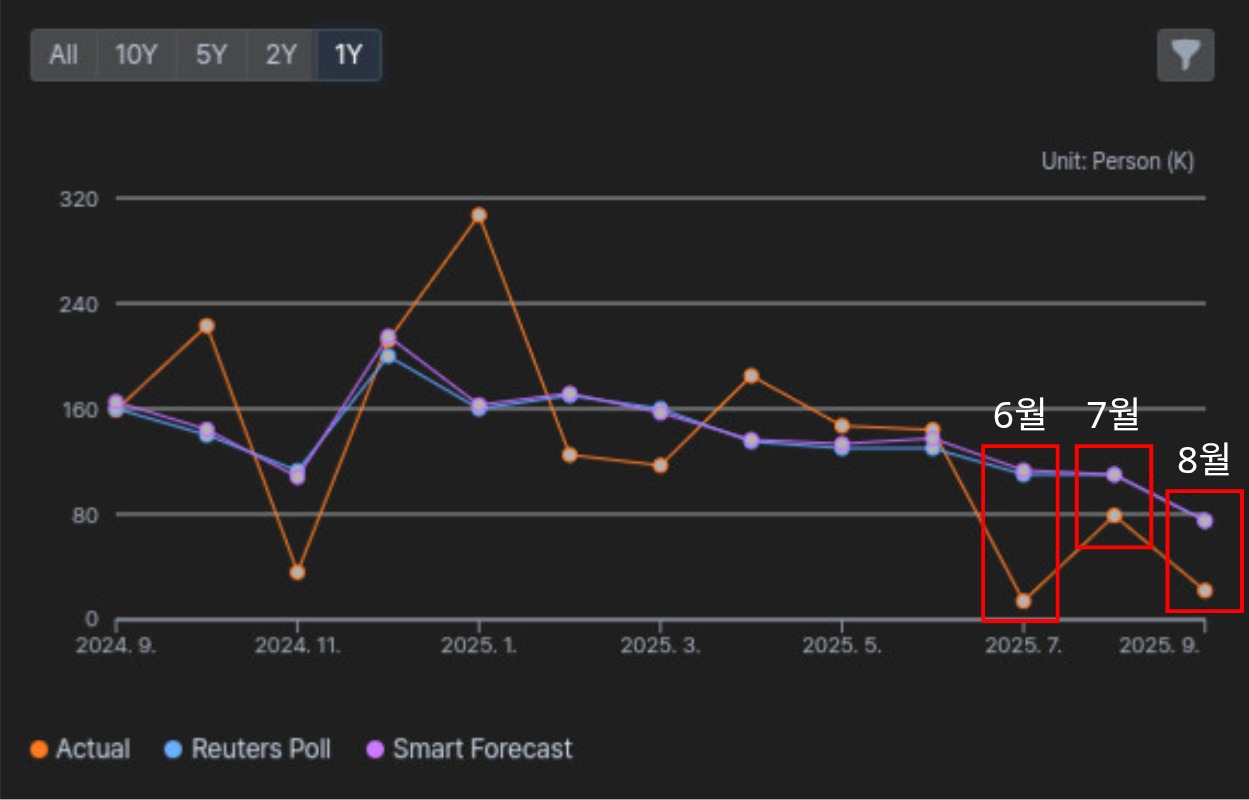

[BLS 비농업고용지수 실제값 vs 예상치 1Y 트렌드]

지난 2분기까지는 예상치에 근접한 값으로 발표되었던 미국 노동통계국 (BLS - Bureau of Labor Statistics)의 비농업고용지수 (Nonfarm Payrolls). 내러티브는 8월 발표된 7월 고용보고서에서부터 전환되었다.

핵심 내용부터 정리하자면 (비농업고용지수는 리포트에서 발표된 내용을 기반한다):

실업률 4.2%로 소폭 상승, 그러나 시장 예상치에는 부합했다.

비농업 고용은 73K명 증가로 예상치였던 110K를 하회했다.

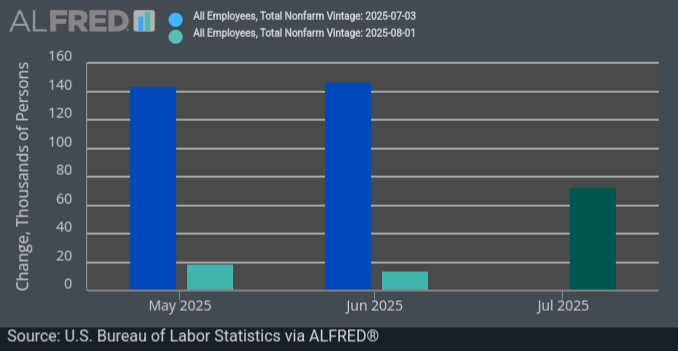

[5, 6월 비농업 고용 수치 발표 vs 수정값]

지난 5월과 6월의 비농업 고용 수치는 총 258K명 하향 수정되었다. (5월: +144K → +19K, 6월: +147K → +14K)

7월의 고용 증가분을 들여다보면 특정 부문에 대한 의존도가 상당히 높다. 경기에 비교적 둔감한 보건의료 (+55K)와 사회보조 (+18K) 부문이 증가분의 대부분을 차지한다.

반면 경기에 민감한 제조업, 건설업, 운송업, 도소매업, 정보통신업, 금융업 등 전통적인 민간 업종은 거의 변화가 없거나 소폭 감소했다.

당시 보고서가 발표되었던 시점을 기준으로 해석하자면,

실업률 4.2%, 수치적으로는 연준이 정의하는 완전고용 수준 (5% 미만의 실업률)을 유지중임을 보인다.

비농업 고용 (노동수요) 증가세가 점차 감소하는 흐름을 보이고 있지만, 노동공급 (경제활동참가율)도 함께 줄어들고 있어 균형 자체가 크게 흔들리는 것은 아니라는 평가도 가능하다.

그러나 고용시장이 균형 넓은 기반 위에서 작동하고 있는 상황은 아니다. 고용 증가가 특정 부문에 편중되고 있으며, 경제활동참가율은 지속해서 하락하고 있음에도 실업률은 상승 압력을 받고 있다.

경기에 민감한 업종들 내 고용의 축은 정체 혹은 수축 흐름을 보이고 있고, 정부 부문 고용은 정책 감원 등의 요인으로 인해 총고용을 지원하지 못하고 있다.

결과적으로, 7월 고용보고서를 기점으로 당시 고용의 균형은 좁은 범위 내에서 유지되고 있으며, 앞으로 연준의 정책 판단에서 노동시장 하방 위험에 더 큰 무게를 둘 필요가 있음을 시사했다.

연준의 9월 금리인하 가능성을 순간 높인 트리거 역할을 한 셈.

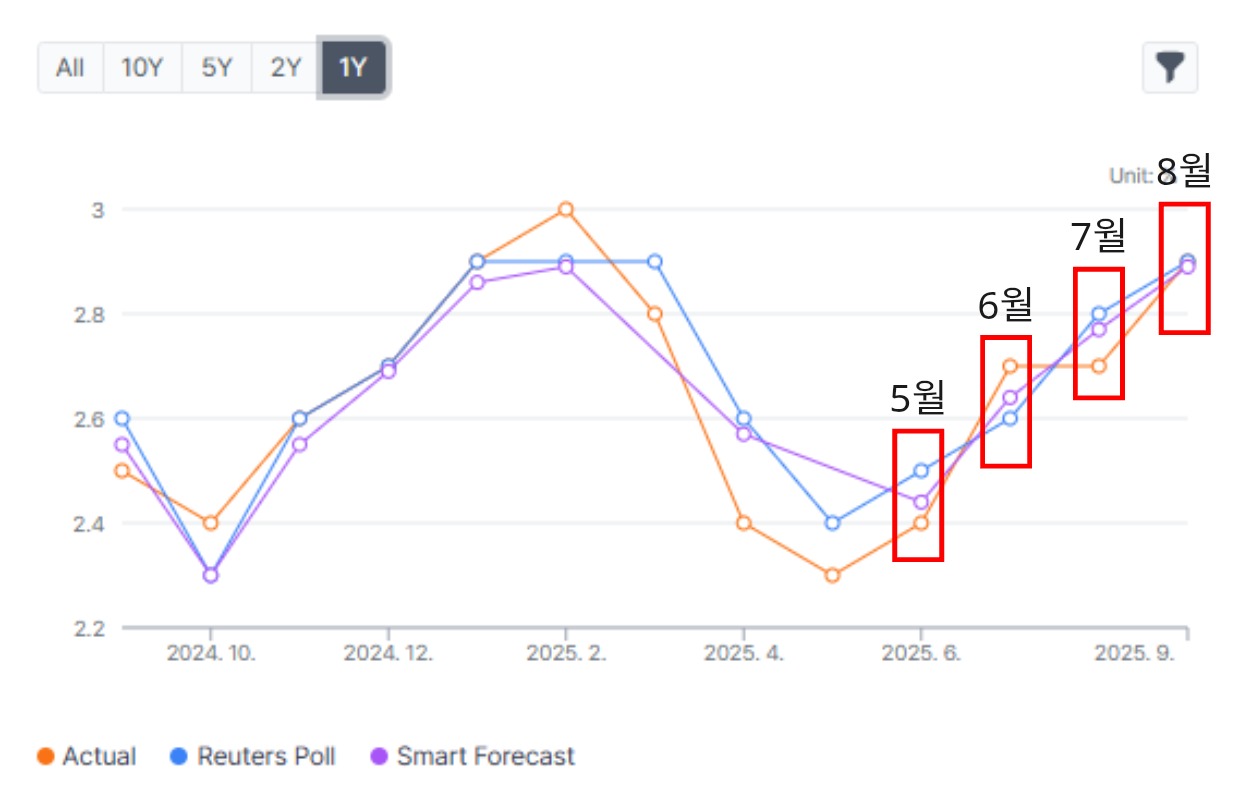

[5-8월 YoY PCE % 변화량]

[5-8월 YoY CPI % 변화량]

6월에 발표된 5월의 CPI 및 PCE 데이터는 2분기동안의 YoY % 변화량 하락 추세 전환을 시사했다. 이후 발표된 물가 데이터는 본격적인 상승 추세를 그리기 시작했으며, 시장 참여자들은 기업들의 소비자측 관세 전가가 수치적으로 물가 데이터에 반영되는 상황이 아닌지 의심을 품었다.

결국 물가는 상방 압력에 놓여있음을 시사했으며, 잭슨홀 미팅이 개최되는 8월 21-23일 전까지는 연준의 향후 정책이 어느 데이터에 기준을 둘 것인지에 대해 시장의 내부적인 추측이 많았다.

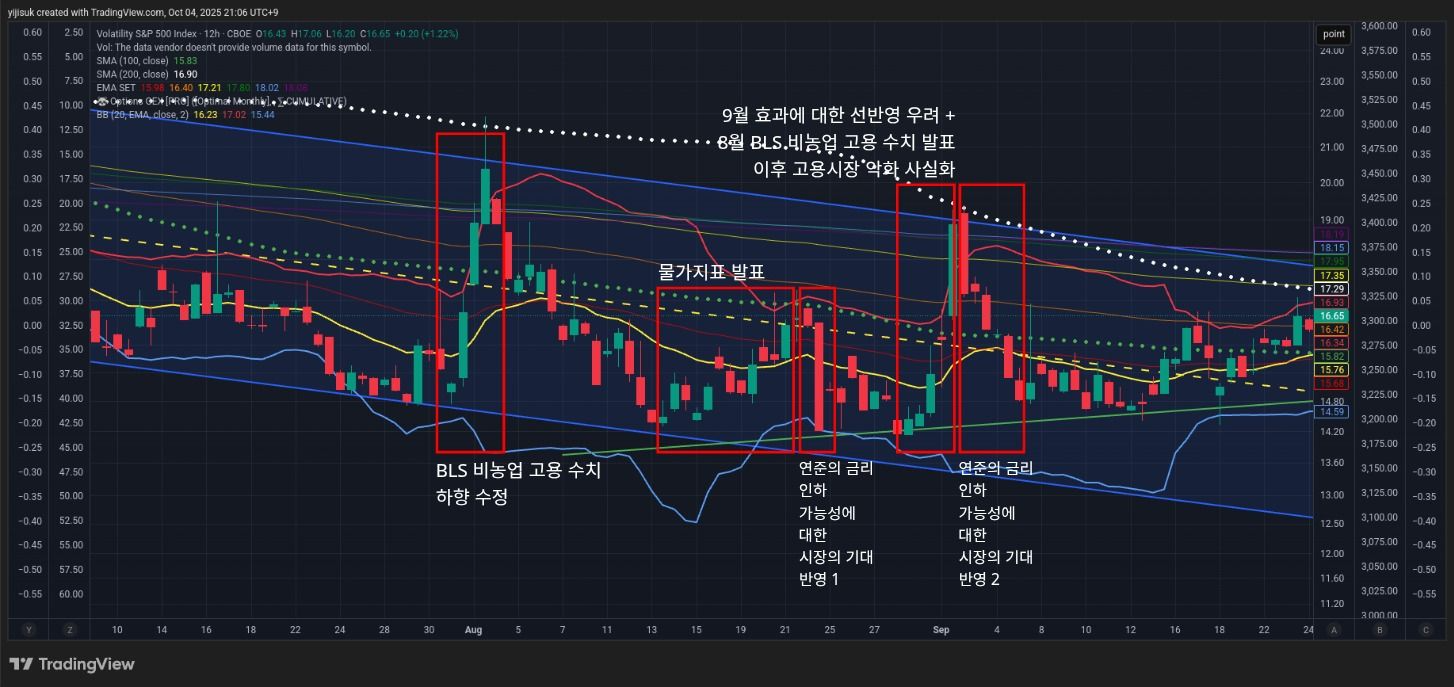

[8월 내 매크로 관점에서의 시장 변동성 (VIX) 흐름]

Evaluation 먼저,

작년 같은 자리에서 “정책 조정의 때가 왔다”며 명확한 신호를 보냈던 것과 달리, 이번에는 “정책 조정이 정당화될 수 있다”는 조건부 표현이 사용되었다.

당시 자산시장은 파월의 발언을 금리인하 신호로 해석하며 환호했지만, 실제 메시지는 관세발 인플레이션 압력과 노동시장 하방 위험이 교차하는 국면 속에서 데이터 의존적인 신중한 대응을 이어가겠다는 점에 가깝다.

핵심은 “data-dependent”

파월 의장의 연설은 현재 미국 경제가 놓여있는 기로에 대한 Status Briefing을 객관적인 관점에서 전달한다.

A. 정책 환경의 전환점

2025년, 트럼프 대통령 취임 후,

교역 상대국 전반의 관세 인상이 무역 질서를 재편하고 있고, 이민 규제 강화는 노동공급 증가세를 급격히 둔화시켰다.

세제, 재정, 규제 변화의 장기적 영향은 아직 정착되지 않았으며, 그 효과에도 상당한 불확실성이 남아있다.

B. 노동시장 - ‘기묘한 균형’과 커지는 하방위험

7월 고용보고서 기준 최근 3개월 일자리 증가는 월평균 35K명으로 급감했으며, 불과 한 달 전 평가보다 크게 하향 수정되었다.

그럼에도 실업률은 4.2%로 (큰 틀에서) 역사적 저점 수준을 유지하는 상황.

이직, 해고, 구인 대비 실업 비율, 명목임금 등 다른 지표들은 크게 변하지 않았거나 완만히 약화된 정도이다.

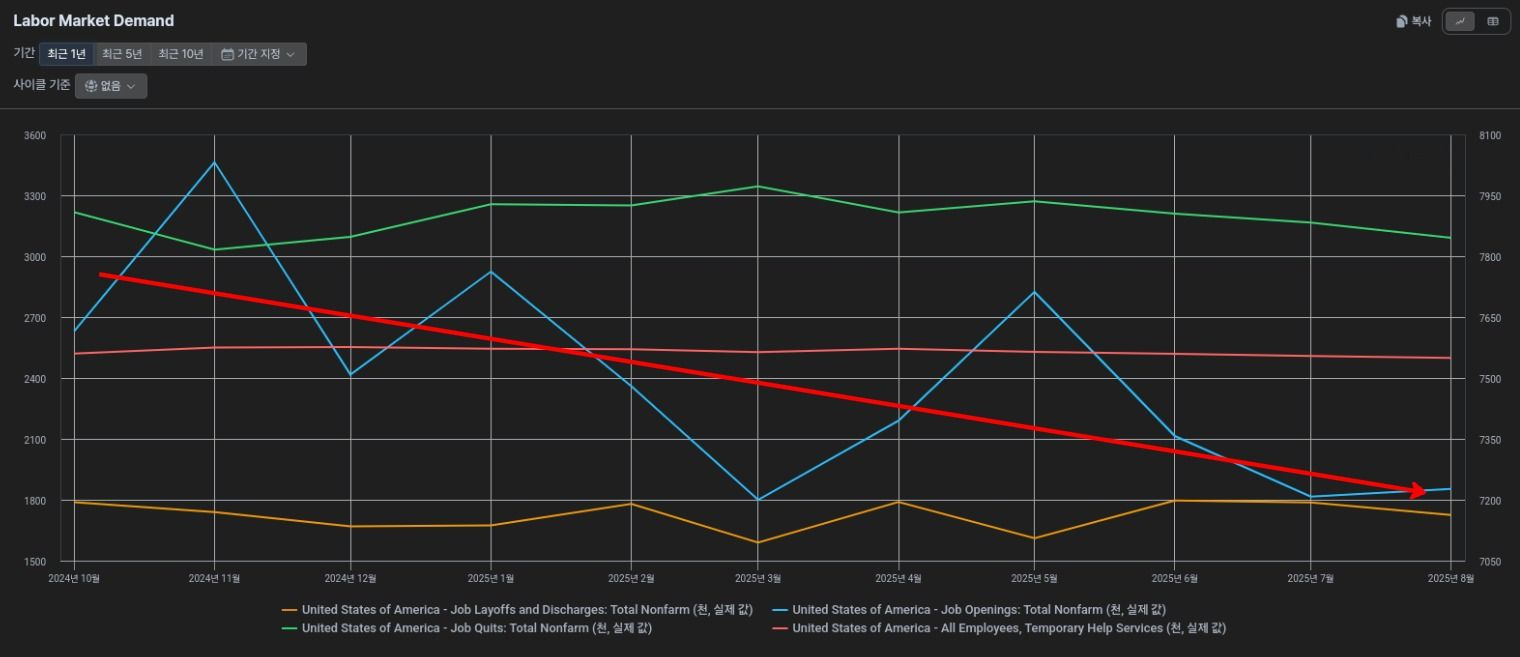

노동시장의 수요를 담당하는

Job Openings 수는 지속적인 하락 추세에 있다.

Layoffs는 큰 변동 없이 안정적인 범위 내에 있으며, Quits는 소규모 줄었다.

경기와 고용자 심리에 민감한 Temporary Help Services (* 노동 수요 증가/감소에 비례하게 반응하기 때문) 역시 큰 변화는 없다.

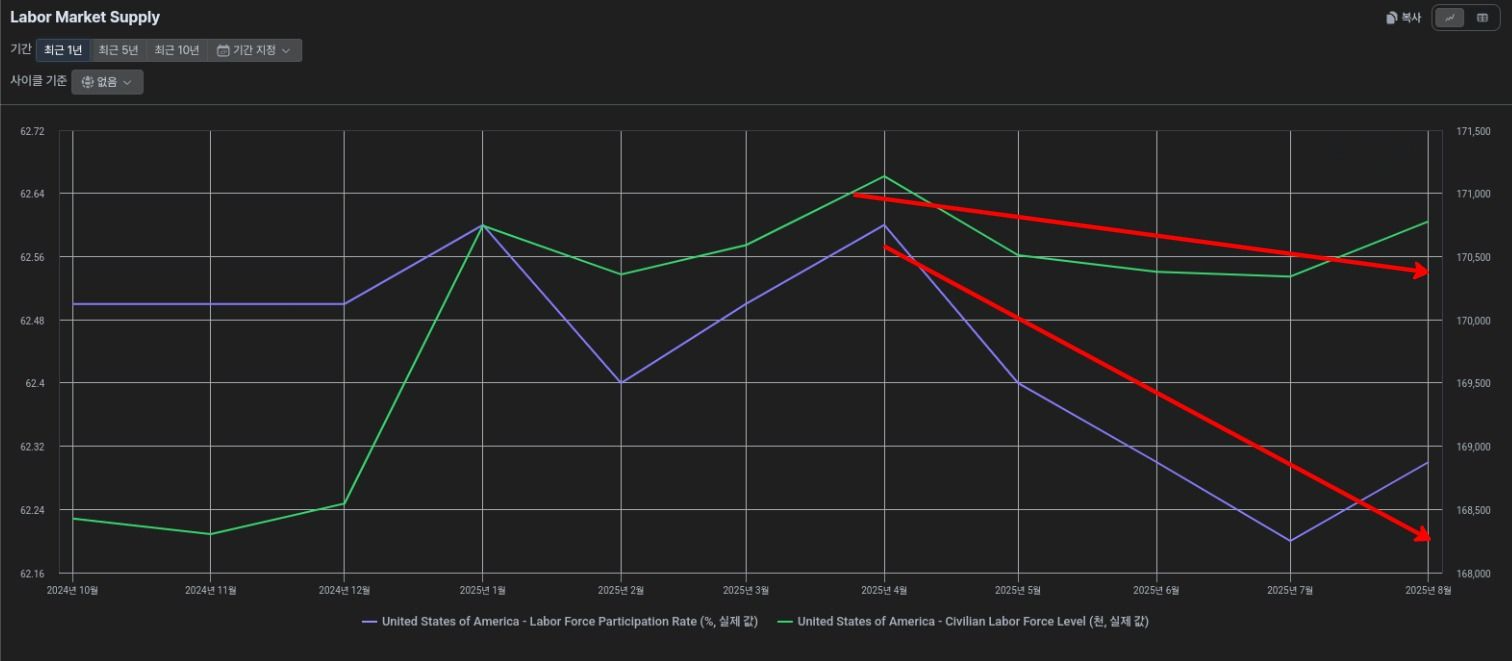

노동시장의 공급을 담당하는

Labor Force Participation Rate과 Civilian Labor Force Level 모두 하락 추세에 있다.

여기서 Labor Force Participation Rate = [(Labor Force) / (Working-Age Population)] x 100으로 계산되는데, Labor Force에 해당되는 노동 공급원들의 수가 줄어들고 있는 상황이라는 것.

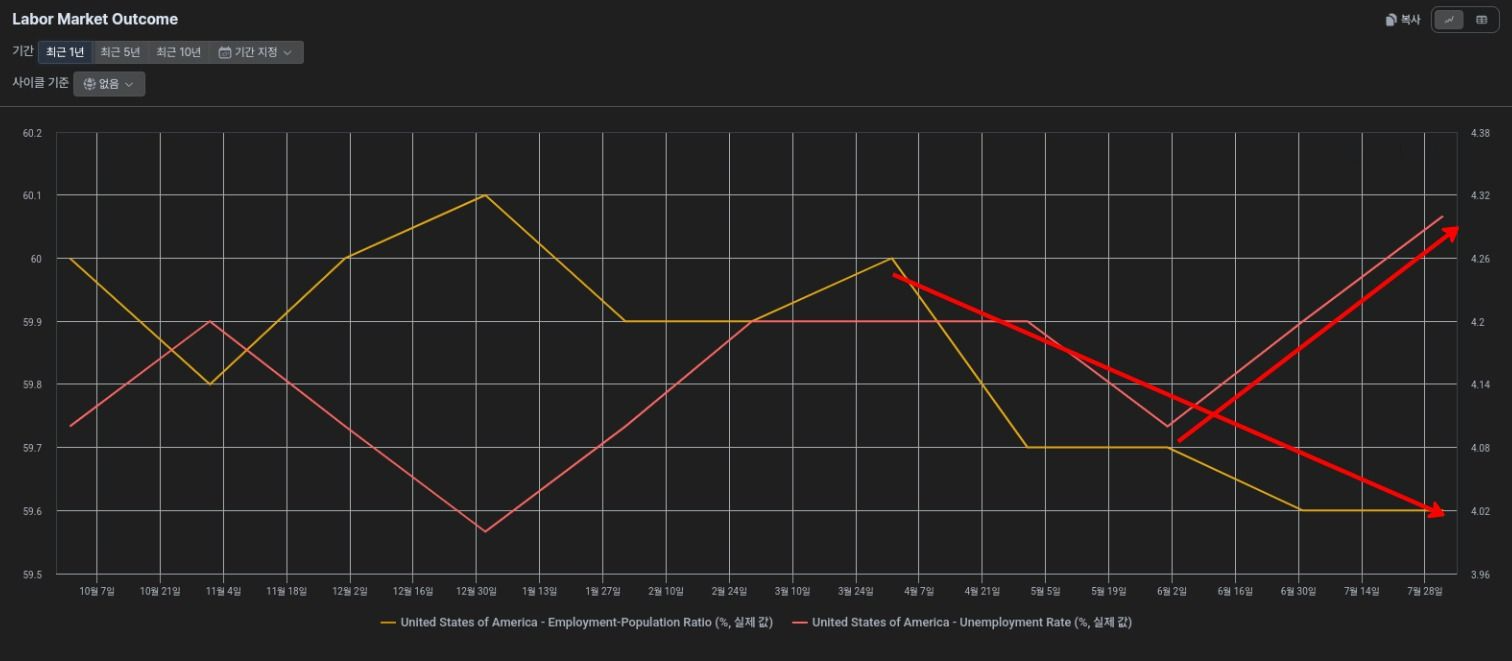

노동시장의 결론 지표를 통해 내용이 정리된다.

Employment-Population Ratio는 감소한 반면,

Unemployment Rate는 증가 추세에 있다.

Employment-Population Ratio = (Employment / Population) x 100으로 계산되는 수치에서

(1) 분자에 해당하는 Employment는 줄어드는 반면, 분모에 해당되는 Population은 정체 / 완만한 증가 영역에 있거나

(2) Working-Age Population의 감소가 Employment의 감소 대비 훨씬 더 가파르거나 둘 중 하나이다.

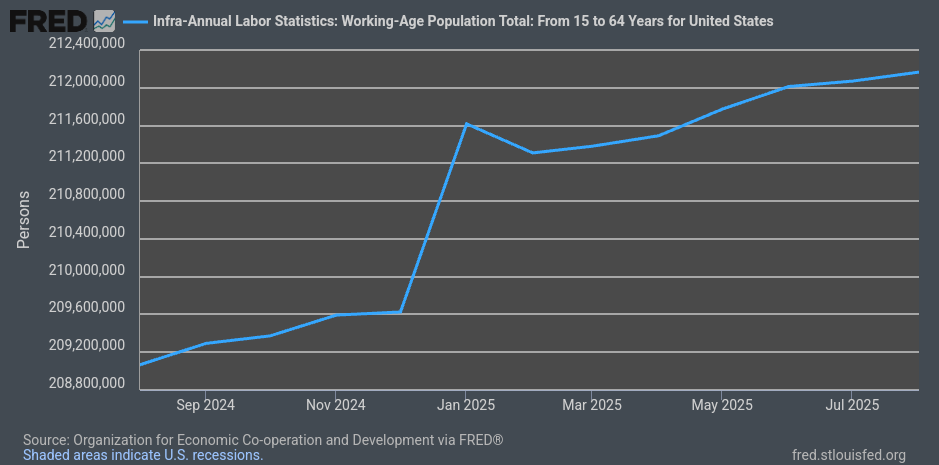

그러나, 미국의 Working-Age Population 수치를 보았을 때, 어느 규모 증가중임을 고려했을때 (2)는 타당한 옵션이 아니다.

여기서 ‘기묘한 균형’이란 ‘수요와 공급이...