(4Q25 Review Pt.1) 유동성 균열에서 Risk-Off로

s4ndwalker

2026.01.25조회수 50회

s4ndwalker

구독자 84명구독중 14명

내러티브와 데이터로 투자/트레이드 전략을 구현합니다.

4분기 시장 조정의 연쇄 메커니즘

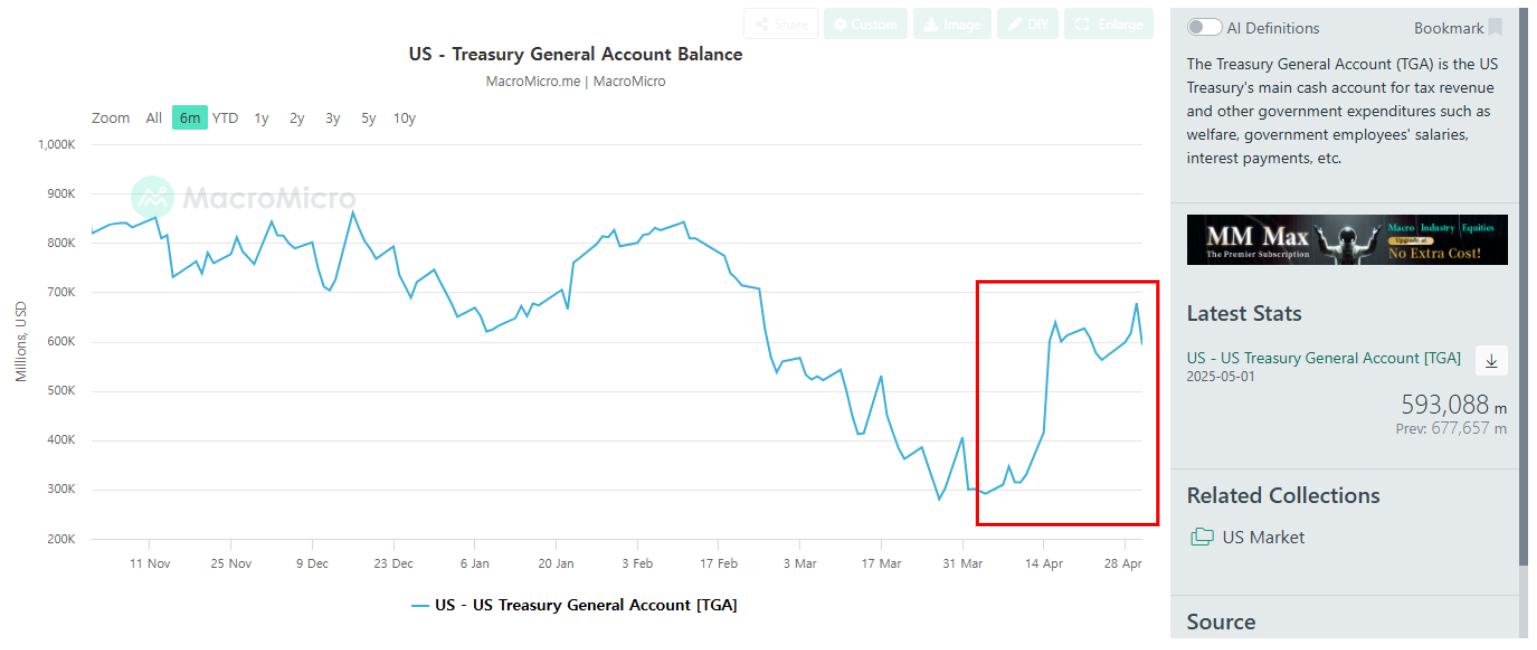

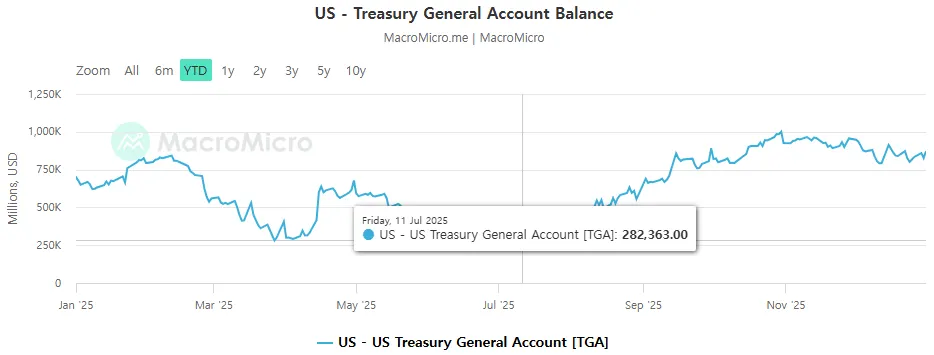

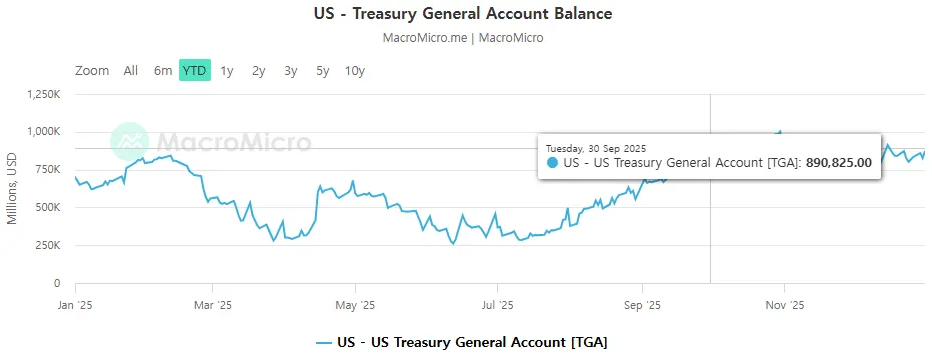

7월 11월 TGA Balance의 저점 형성 이후 3분기동안 시중 유동성이 TGA 잔고로 흡수되었다. 반면 시장은 여파로 조정을 받았어야 정상이지만, (1) 당시 상대적으로 적당한 수준이었던 지급준비금, 그리고 (2) 상당한 AI 산업에 대한 낙관론으로 버티고 있던 상황이었다.

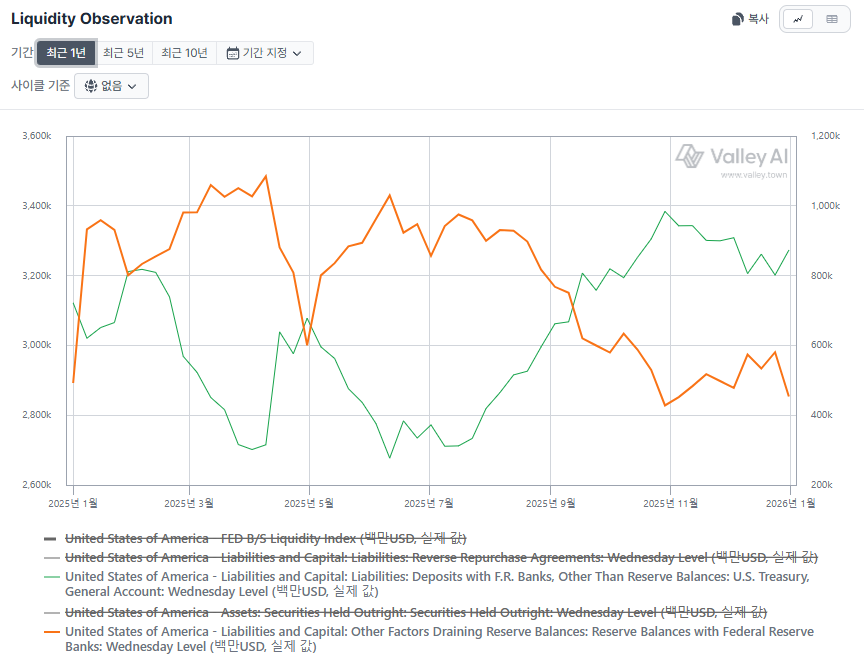

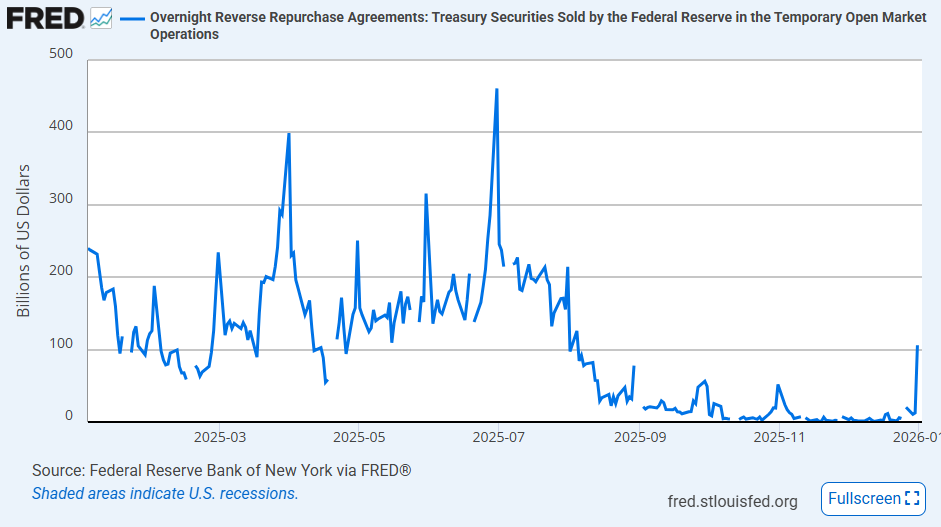

ONRRP도 3분기에 들어서면서 잔고가 0에 수렴했다. 9월 말까지의 TGA 유동성 출처가 되었음.

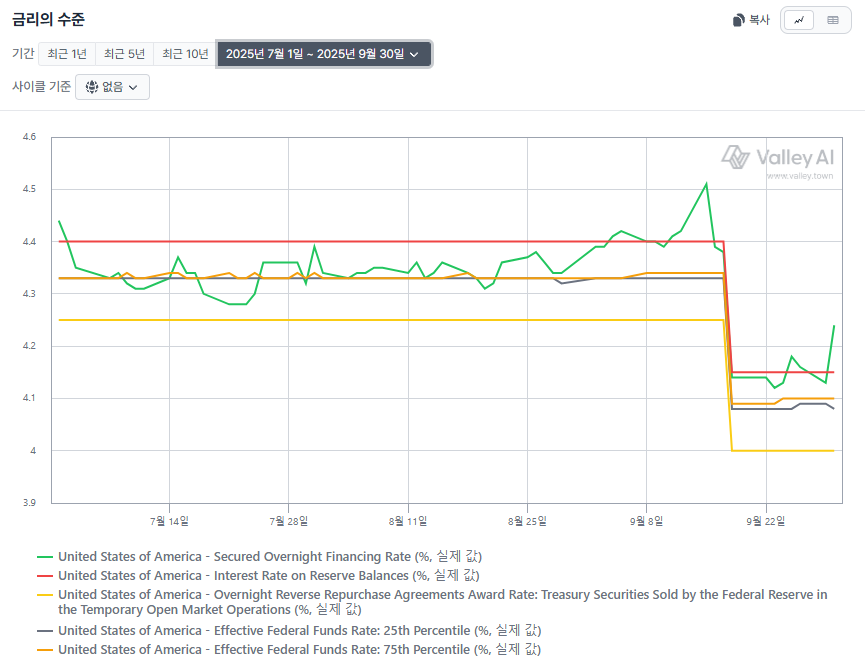

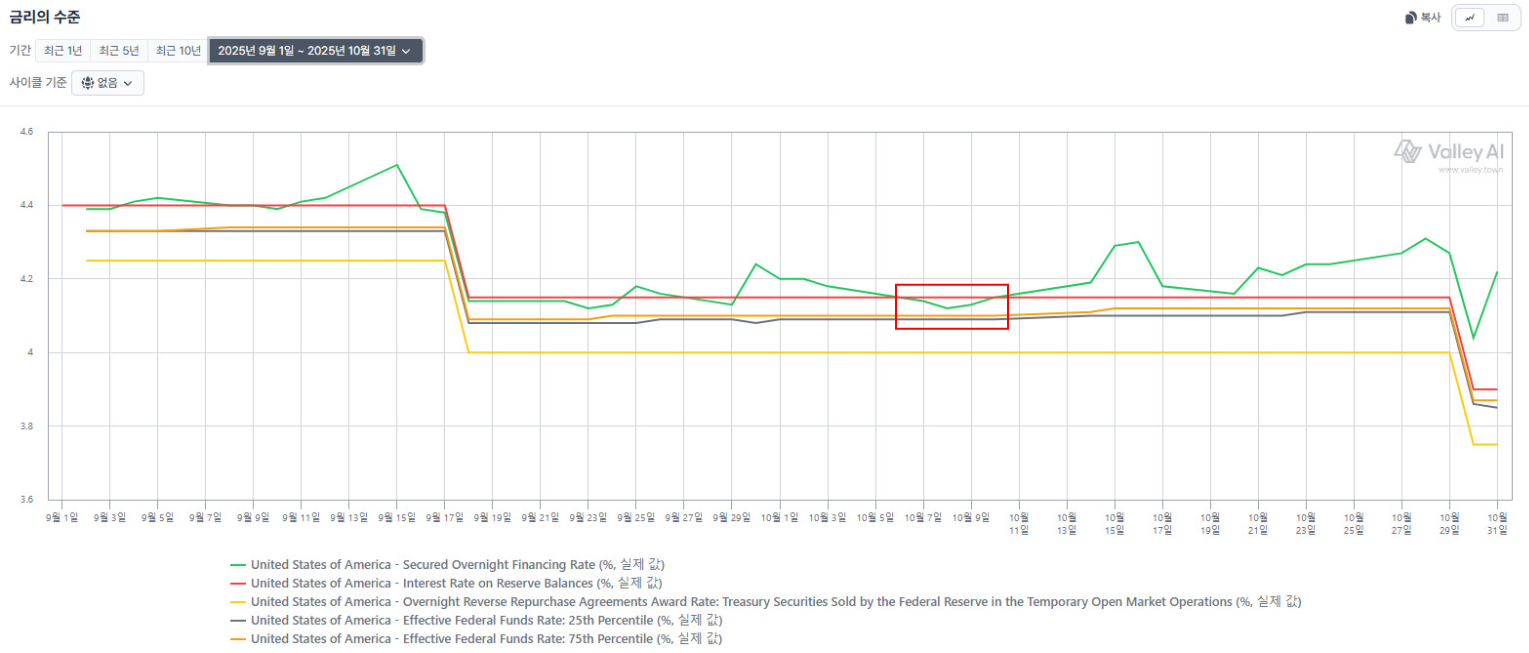

9월 초까지의 단기자금시장 유동성은 크게 문제 없었다. SOFR가 안정적인 범위 내에서 움직이고 있었음. 그러나 9월 초부터 유동성 민감도가 증가하기 시작. SOFR이 IORB를 큰 폭으로 상회했다.

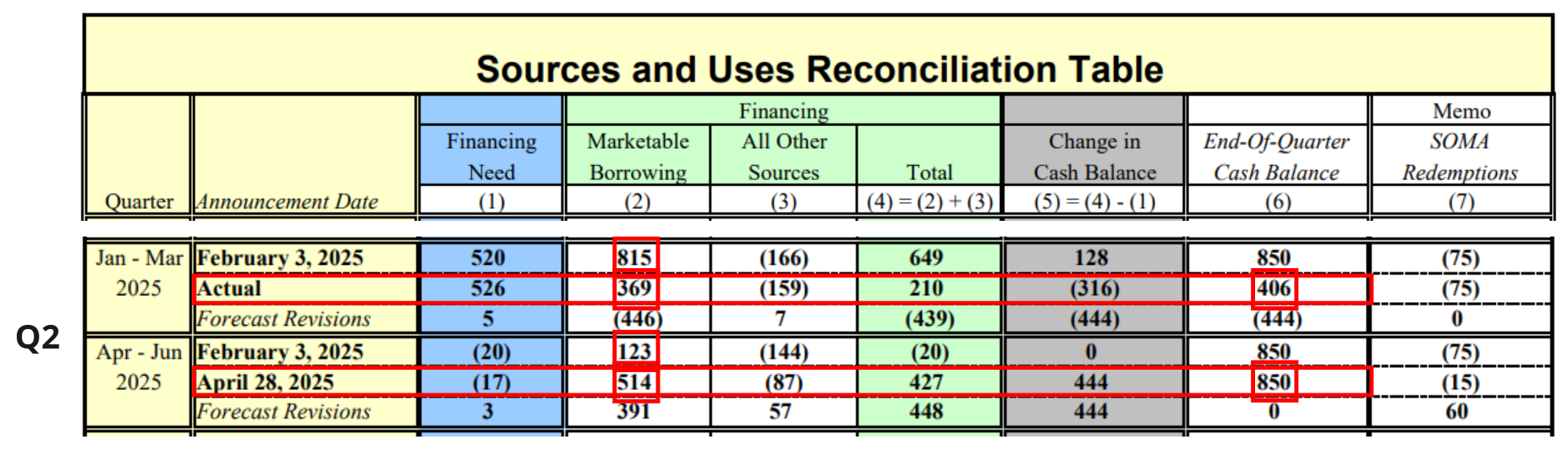

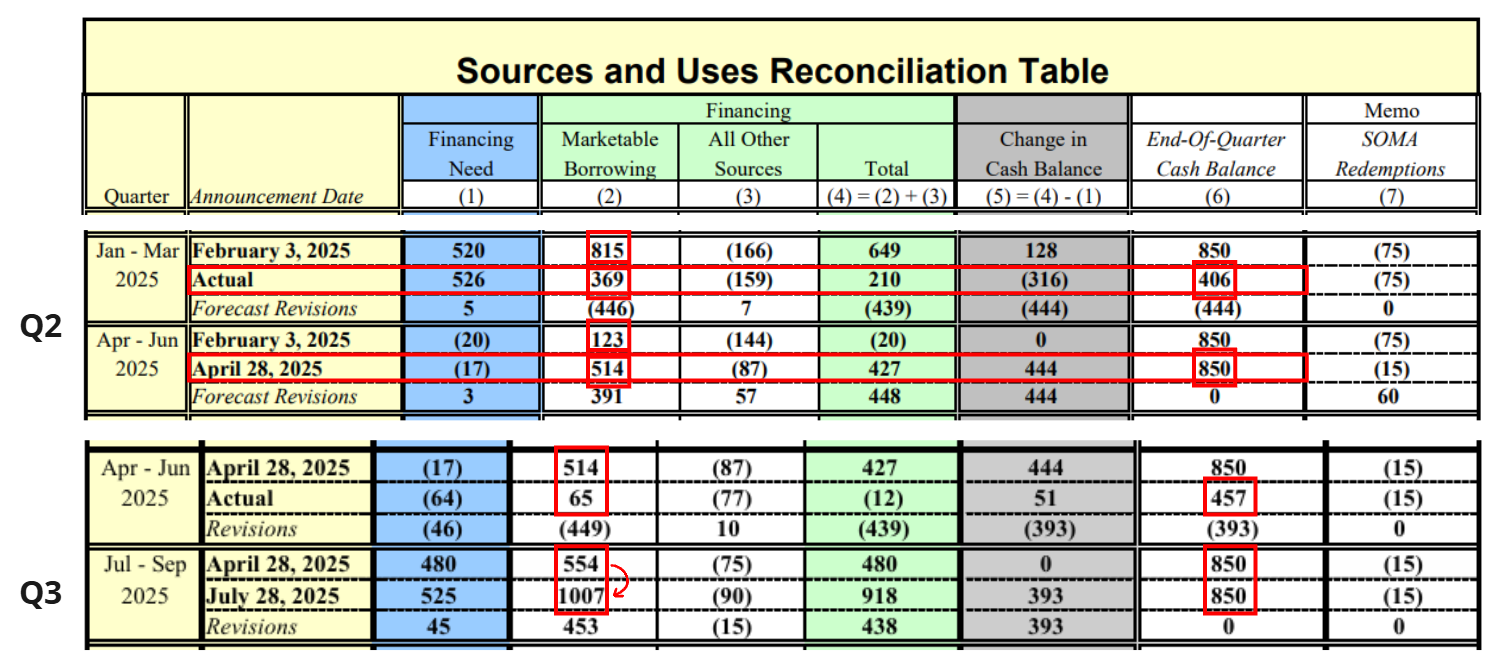

10월 1일 미국 정부가 셧다운에 진입했다. 3분기말 TGA 잔액은 $890B 가량으로, 목표치인 $850B를 초과했기에 지출이 예정되어있었으나, 셧다운의 장기화로 인해 유동성 흡수만 계속되었다. 셧다운은 재정에서 민간 부문으로 흘러들어가는 유동성 흐름을 멈추게 하는 반면, 세금 징수 등은 계속돼 민간 부문에서 정부로 빨려들어가는 유동성 흡수는 계속된다.

ONRRP 등 여유자금은 9월 말까지만 TGA의 유동성 흡수를 충당 가능한 수준이었다.

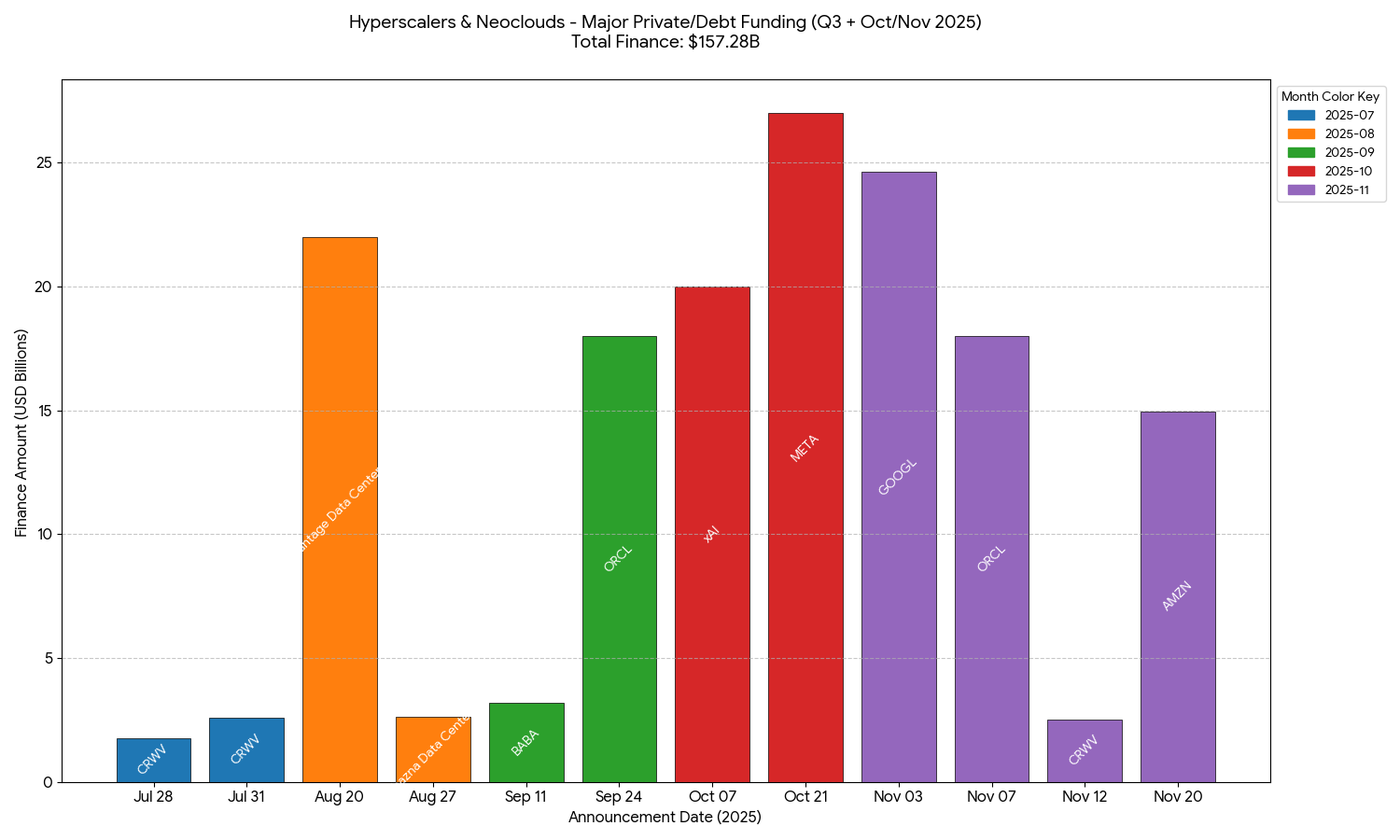

기존 Hyperscaler / Neocloud 기업들의 현금 기반 CAPEX 충당 방식에서 부채·사모성 자금 조달을 추가하기 시작했다. 이에 시장의 가용 현금이 크레딧 채널로 흡수.

주요 AI 클라우드 인프라 기업들의 자금 조달 현황만 확인해봐도, TGA의 유동성 흡수 대비 상당한 규모는 아니지만 자금 조달이 단기자금시장의 유동성이 민감해진 시기에 이루어졌다. 총합 $157.28B + α 규모의 유동성이 추가적으로 흡수되었다.

특히 4분기 초반부에 $ORCL, $META, $GOOGL, $AMZN 등 주요 기업들의 자금조달이 집중적으로 이루어졌다.

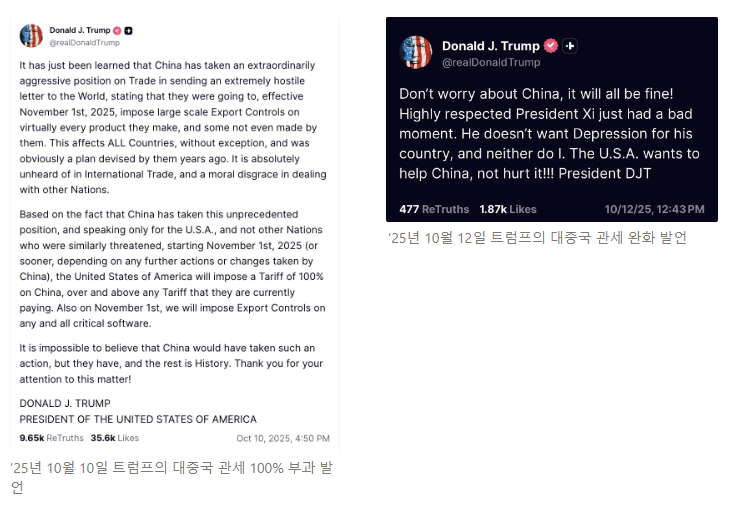

2025년 10월 10일, 트럼프 대통령은 중국의 희토류 수출 통제 움직임에 맞서 11월 1일부로 기존에 부과되고 있던 30% 관세에 더해 모든 중국산 수입품에 대해 추가로 100%의 관세를 부과하겠다고 발표했다.

발표 직후, 유동성에 가장 민감한 크립토 시장이 제일 큰 충격을 받았는데, 24~36시간 이내 $19B 이상의 레버리지 포지션이 강제 청산되었으며, CoinGlass 데이터 기준 사상 최대 단일일 강제 청산 이벤트로 기록되었다.

갑작스런 시장 변동성에 충격을 먹어서인지, 10월 11~12일 주말 사이 대중국 관세 발언의 톤을 상당 부문 완화시켰다. 시장은 트럼프의 대중국 관세 추가 100% 부과 의도가 없음을 판단하고 10일 충격의 피해를 어느정도 복구하였으나, 표면적 명분만 없어졌을 뿐, 시스템적 유동성 균열은 완전히 복구하지 못했다.

9월 초부터 단기자금시장 내 유동성 민감도가 증가하기 시작했다. 3분기동안 TGA의 유동성 흡수를 그나마 남아있던 ONRRP 잔액이 막아주고 있던 상황 속, 9월 초에 ONRRP 잔고가 0에 가까워지며 시중 유동성 부족의 신호가 나타나던 것으로 추정된다.

2024년 12월, 4.5%로 인하 후 2025년 9월 초까지...