Gons

구독자 56명구독중 31명

근거

어제 본 조선 산업 리포트 복습 겸 문라이트 포스팅 (새삼스럽지만 '문라이트' 참 마음에 드는 군)

항상 이렇게 시간과 노력이 들어간 리포트를 공짜로 볼 수 있어서 애널리스트 분들께 감사드린다.

표지부터 웅장

최근 우려 사항 2가지

중국 부상

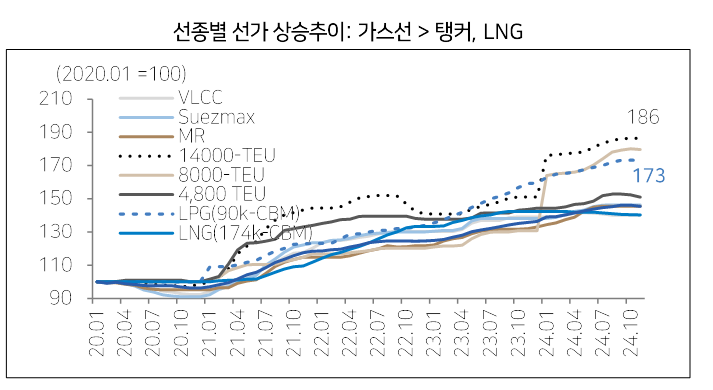

신조선가지수 하락

중국 조선사의 캐파 확장

한국 컨테이너선 점유율 폭락

중국 컨테이너선 '싹쓸이' 라는 표현까지 나온 기사 본적이 있다.

중국, 컨테이너선 '싹쓸이'에...한화오션, '친환경' 반격 신호탄

어떤 기사에 의하면 24년 컨테이너선 발주 중 중국이 80%를 가져갔다고 한다.

한국 조선사 Mix 다변화

이에 대해서 리포트는 한국 조선사의 슬롯이 비어있고 백로그가 짧은 것이라면 문제이나 선별 수주이기 때문에 문제가 없다는 것. 컨테이너보다 건조 난이도가 높고 마진이 좋은 선종(가스선)을 수주하고 있다고 한다.

나도 여기에 동의하는 바인데, 중국의 도크가 저부가가치 선종으로 차고 있다면 현재 공급 우위 시장에서 시간이 지날 수록 한국에 유리한 업황이 펼쳐질 것이라고 생각한다. 물론 기술력에서도 차이가 나서 중국 도크가 다 비어있다고 고부가 가치 선종을 한국과 타이트하게 경쟁 할 것이라곤 생각하진 않지만 중국의 도크가 차게 되면 저부가가치건 고부가가치건 한국에 유리한 상황이 펼처 질 것

2025년 부터는 탱커와 컨테이너 건조량이 빠지지만 더 높은 수익의 LNG선, VLGC, VLAC의 가스선이 늘어나는 구조로 전망

LNG선 : LNG 운반선

VLGC : Very Large Gas Carrier

VLAC : Very Large Ammonia Carrier

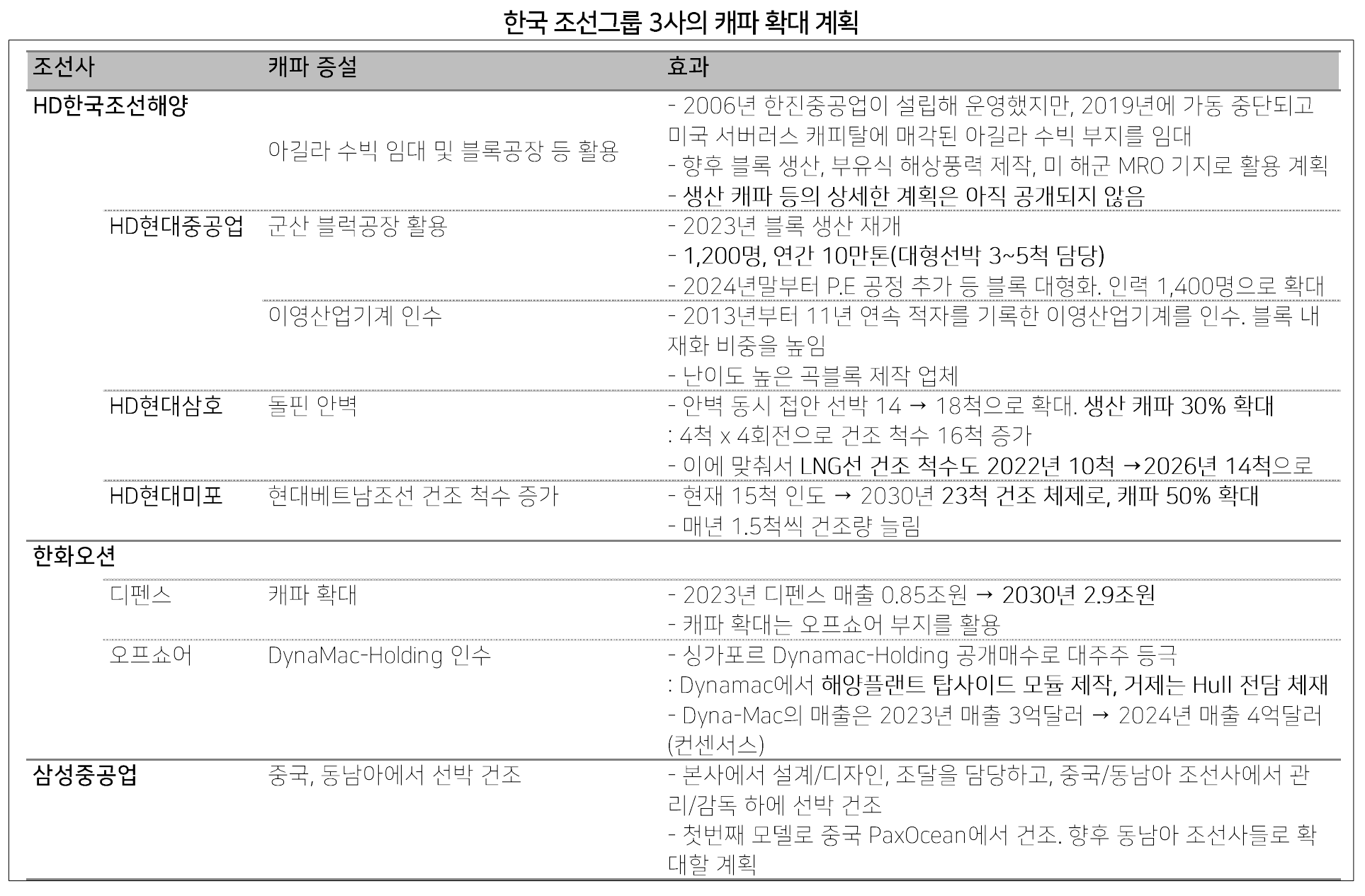

한국 조선사 또한 capa 확장

추가로 회사별로 조금 차이가 있지만 매출과 이익률이 동시에 올라오고 있는 상황에서 이것이 피크아웃이 아니라면 우려할 상황은 아니라고 생각한다.

아래 출처 : Valley...