['26.05.20] 오늘도 켄 피셔가 긍정적인 이유

하루공부

2026.05.20조회수 202회

하루공부

구독자 298명구독중 43명

성장 아카이브

(오류 지적은 항상 감사하게 생각합니다)

* 루틴 & 다수시행

**적절한 자기통제

비대칭성

펀더멘털 (퀄리티 ↔ 성장)

Valuation Multiple

***정성적인 알파 추정

추세추종

시장의 효율성

****복리 효과와 시간지평

제가 지금 직장에서 틈틈이 글쓰는 중이라서 오타가 많을 것 같습니다. 그리고 인과성을 고려하지 않고 대충 쓰는 중이라서요.. 양해부탁드립니다.

늘어나는 미국의 국가 부채가 국가와 투자자에게 위험 요소인가?

38조 달러라는 부채 규모가 거대해 보일 수 있지만, 현재 측정 가능한 객관적 기준에서 이 부채는 당장 문제가 되지 않습니다.

만약 부채가 정말로 심각한 문제였다면, 돈을 빌려주는 투자자들이 훨씬 더 높은 위험 프리미엄을 요구했을 것이고, 그에 따라 미국의 장기 금리는 지금보다 훨씬 더 높았어야 논리적으로 맞습니다.

먼 미래에는 고려해야 할 사안이 될 수 있지만, 향후 몇 년간 주식 시장이나 채권 시장, 그리고 경제 성장(GDP)에 즉각적인 악영향을 미칠 만한 수준은 아닙니다.

켄 피셔의 '불변의 차트 90'에서 "단기금리는 장기금리를 예측하지 못한다"고 합니다. 사람들은 단기금리가 장기금리에 무엇을 할 것인지 알려줄지 착각하지만 그렇지 않으며, 널리 믿어지는 잘못된 신화라고 지적합니다. 오로지 장기(실질)금리가 주식 밸류에이션의 본류라고 주장합니다. DCF적인 사고로 본다면 매우 타당한 주장으로 읽힙니다.

켄 피셔는 중요한 것은 실질금리리고 합니다. 1980년 초반 미국의 금리는 역사상 높았던 시기였습니다. 그럼에도 불구하고 80년도 초반에 큰 조정은 없었고, 80년대 전반에 걸처 주식시장은 우상향했습니다. 그 이유는 당시 높았던 금리는 명목금리일뿐 실질금리로 보면 그리 높은 편이 아니였기 때문입니다.

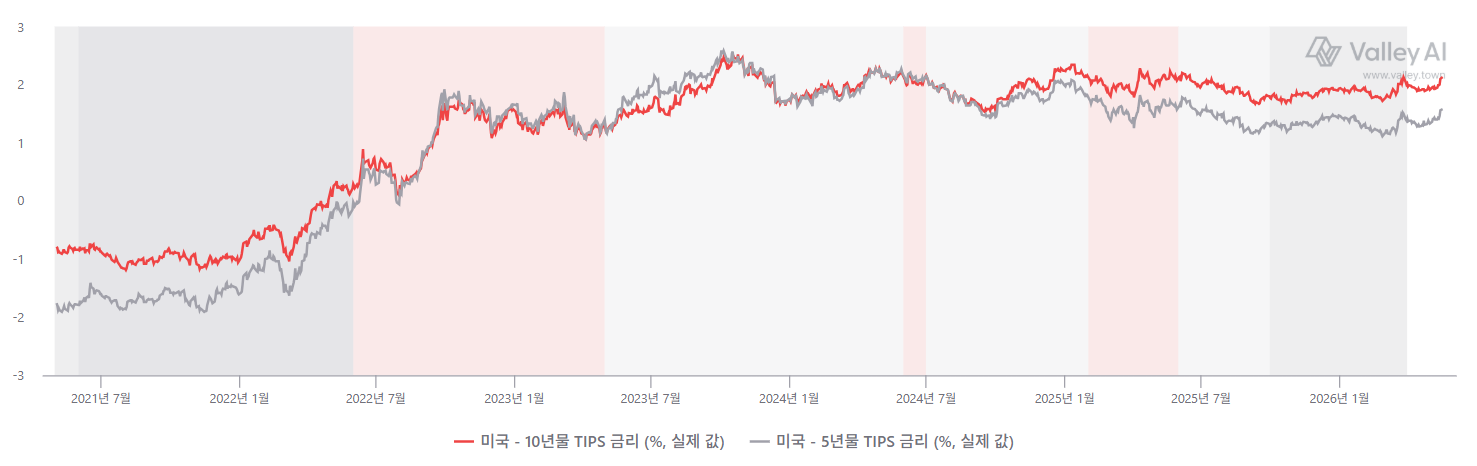

TIPS(물가연동국채, Treasury Inflation-Protected Securities) 수익률은 투자자들이 기대하는 ‘실질금리(Real Interest Rate)’의 핵심 지표입니다. 이를 실질금리로 보겠습니다. 단기적으로 보면 실질금리가 급등하긴 했습니다. 5월 1일 기준으로 10년물 TIPS 금리는 1.91%였습니다. 글쓰고 있는 현 시점 2.13%까지 상승하였습니다. 한편으로 그래프를 5년 추세로 본다면, '22년 우상향하던 실질금리는 '23년 피크를 찍고, 이후 보합을 유지하고 있습니다. 지금의 실질금리 상승은 구조적인 변곡점으로 해석하기에는 다소 무리가 있습니다.

이런 시기일수록 긍정어린 시선이 필요한 것 같습니다. 잘 봤습니다!! 감사합니다.

공감해주셔서 감사합니다. 최근 주가 변동성이 심해지고 있는데, 매번 긍정적인 마음 장착하는게 쉽지 않네요.