(위클리 퀘스트) 펀더멘털 분석 3~4회차 + LASR

[EBITDA가 유용한 이유]

고(高) 레버리지 산업 (카지노, 유틸리티 등) : 기업마다 천차만별인 이자 비용(부채 규모)과 세금의 영향을 배제하고 순수 영업 능력을 비교 가능하게 함.

리츠 (REITs) : 부동산은 감가상각이 크지만 실제 가치는 유지되거나 오르기도 함. 따라서 감가상각비를 더한 FFO(EBITDA와 유사)가 실제 배당 여력을 더 잘 보여줌.

리스 활용 산업 (항공, 유통 등) : 금융리스냐 운용리스냐에 따른 회계 처리 차이를 보정하여 실질적인 영업 실적을 비교할 수 있음.

장치 산업 (제조, 인프라 등) : 기업별로 다른 감가상각 방법(정액법 vs 정률법)에 따른 이익 왜곡을 방지함.

관심 가는 기업을 골라서, 기업의 최근 3개 회계연도의 Adjusted EBITDA(기업 IR 페이지에서 분기 실적 자료 활용)와 GAAP/IFRS 이익지표(영입이익 혹은 순이익) 사이의 대사(reconciliation) 내용을 확인해 보세요. 각 대사항목이 적절한지 판단하고 그 이유를 문라이트 블로그에 정리해보세요. 잘 정리된 생각은 좋은 투자 아이디어로도 이어질 수 있어요.

*아래는 Gemini, IR 자료 이용한 요약. LASR가 눈에 띈다.

[LASR의 EBITDA 확인]

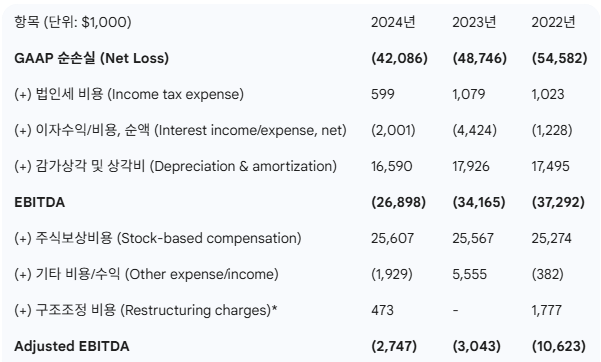

1. 최근 3개 회계연도 대사(Reconciliation) 요약

nLIGHT는 GAAP 기준의 순손실(Net Loss)에서 시작하여 비현금성 비용과 일회성 항목을 조정하여 Adjusted EBITDA를 산출합니다.

2. 대사 항목별 적절성 판단 및 이유

① 주식보상비용 (Stock-based Compensation)

판단: 적절함

이유: nLIGHT와 같은 성장 기술주는 인재 확보를 위해 주식 보상을 적극 활용합니다. 이는 GAAP상 비용이지만 실제 현금 유출(Cash Outflow)이 없는 회계적 수치이므로, 현금 창출 능력을 측정하는 EBITDA 성격상 제외하는 것이 타당합니다.

② 감가상각 및 무형자산 상각 (Depreciation & Amortization)

판단: 적절함

이유: 제조 기반 기업으로서 설비 투자(CapEx)에 따른 과거 비용의 배분 항목입니다. 미래의 현금 창출력을 평가할 때는 과거의 매몰 원가 성격인 상각비를 제외하는 것이 일반적인 관행입니다.

③ 구조조정 비용 (Restructuring Charges)

판단: 매우 적절함

이유: 2022년과 2024~2025년에 걸쳐 발생한 구조조정 비용은 일시적인 비즈니스 효율화 과정에서 발생한 비용입니다. 매년 ...