전력 이야기 나오면 보통 발전부터 떠올림.

발전소 몇 기 더 짓고, 연료 믹스 조정하고, 탄소 줄이면 해결될 것처럼 말함.

근데 요즘 전력 시스템에서 진짜 문제는 조금 다름.

이제는 “전기를 얼마나 만들 수 있느냐”보다 “그 전기를 필요한 곳까지 제때 보낼 수 있느냐”가 더 큰 과제가 됨.

데이터 센터, 리쇼어링, 재생에너지 확대 같이 오면서 발전 설비 증설 속도보다 송전선·변압기·변전소 같은 송전 인프라 깔리는 속도가 더 느린 경우 많아짐.

결국 발전은 돼 있는데, 전기를 제대로 못 가져가는 병목이 여기저기서 터지는 구조임.

그런데도 시장·정책 논의는 여전히

“발전단 쇼티지 → 발전사 수혜” 프레임에 머무르는 경우 많음.

하지만 앞으로 몇 년 동안 정책·자본이 진짜로 쏠릴 무대는 발전이 아니라 송전일 수도 있음.

전력 투자·정책 얘기할 때 이제는 “발전이 부족한가?”보다..

“송전이 막힌 건 아닌가?”를 먼저 물어보는 시각이 필요하다고 봄.

1. 왜 주류는 아직도 발전인가..

전력 섹터 얘기하면 대부분 머릿속에 떠오르는 것

“발전소 지으면 된다”

“신재생 확대 / 가스 / 원전 믹스가 중요하다”

이유 몇 가지 있음

발전은 스토리가 간단함 → “수요 ↑ → 발전단 가격 ↑ → 발전사 이익 ↑”

언론·리포트도 대부분 발전단 / 연료 / 탄소 규제에 포커스 맞춤

송전·배전은 “그리드 인프라” 한 단어로 뭉뚱그려서 취급하는 경향 강함

결과

발전은 모두가 보는 메인 스테이지

송전은 뒤쪽 기술·규제 섹션에 박혀 있는 조연 취급 받는 구조임

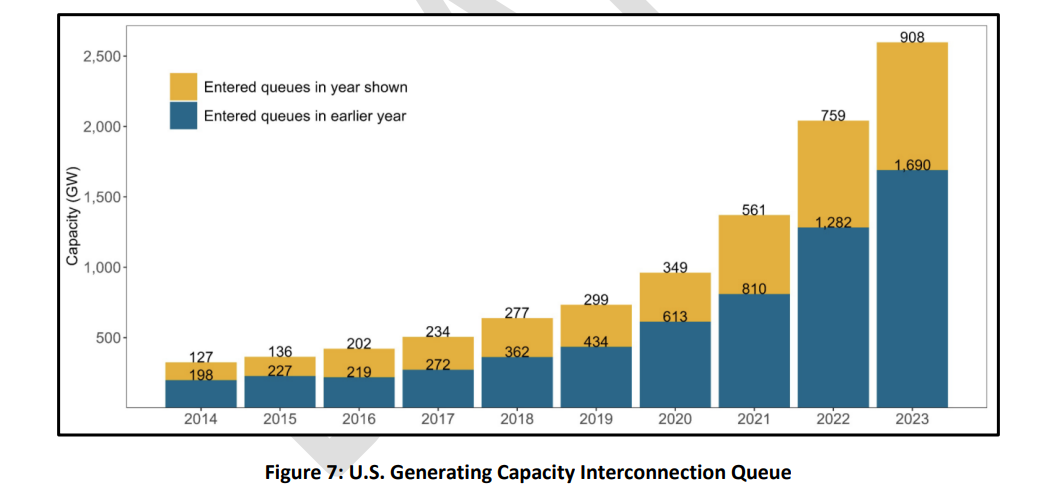

2. 그런데 실제 병목은 송전에 더 많이 걸려 있음

노란색: 해당 연도에 새로 큐에 들어온 프로젝트

파란색: 이전 연도에 들어왔지만 아직도 대기 중인 프로젝트

즉...“들어오기만 하고 빠져나가지 못하는” 적체가 심해졌다는 뜻.

2-1. 물리적인 병목 구조

전력 밸류체인 쪼개보면

발전(Generation) → 송전(Transmission) → 배전(Distribution)

발전소는 지었는데 전기가 못 가는 이유

고압 송전선·변압기·개폐장 등 송전설비가 안 깔려 있거나, 용량이 부족함

인허가만 5~7년, 공사 수년 걸리는 프로젝트가 대부분임

특히 미국 기준

대형 전력변압기(LPT, Large Power Transformer) 리드타임

미국 국토안보부 자문기구(NIAC, National Infrastructure Advisory Council)·에너지부(DoE, Department of Energy) 자료 보면

80~210주(약 1.5~4년) 까지 길어졌다고 나와 있음 (예전에는 30~60주 수준이었다는 언급 다수)

(출처: NIAC 변압기 쇼티지 보고서, Wood Mackenzie 인용 기사)

송전 스케일 변압기 리드타임이 3~6년까지 늘어났다는 유틸리티 코멘트도 나와 있음

(출처: Utility Dive, 2025.2 “Transformer supply bottleneck…”)배전용 변압기는 NREL(미국 국립재생에너지연구소, National Renewable Energy Laboratory) 분석 기준

리드타임 최대 2년(기존 대비 4배)

가격은 최근 2~3년 사이 4~9배까지 올랐다는 보고 있음

(출처: NREL Major Drivers of Long-Term Distribution Transformer Demand, PV Magazine 요약 기사)

→ 발전소는 2~3년이면 짓는데, 송전설비는 3~10년 짜리인 경우가 많아서

“전기 생산 속도 < 전기 보내는 속도” 구조가 됨

2-2. 정책·사회적 병목

송전선 새로 까는 순간 나오는 단어

경관 훼손, 재산권(토지 보상), 전자파, 환경영향평가, 지역 반발

즉 발전소보다 송전선이 훨씬 정치적이고, 훨씬 싸우기 쉬운 타깃임

미국은 주 경계 넘어가는 송전선이면

주 정부·연방 규제기관·지역 커뮤니티가 다 얽힘

누가 비용 부담할지 합의도 어려움 → 투자 지연

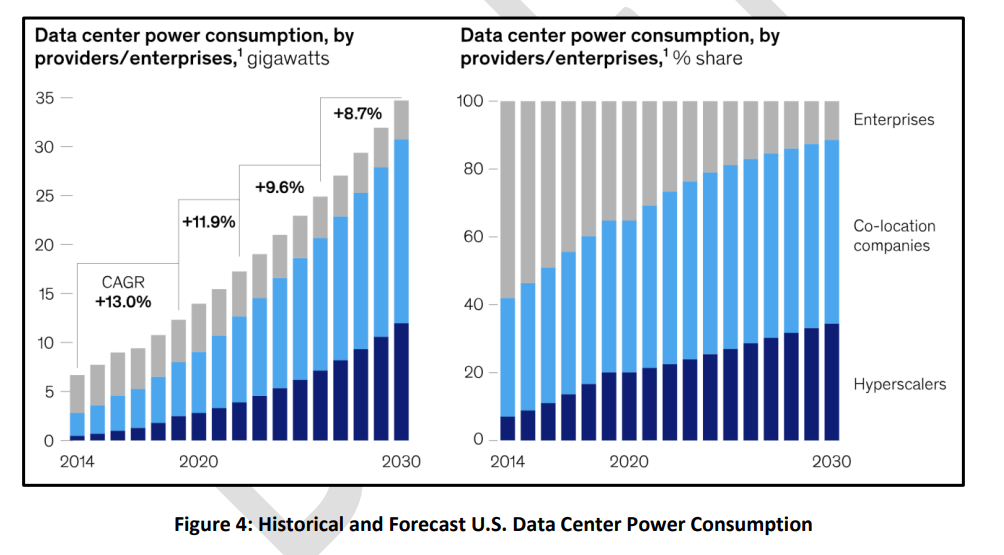

3. 송전 쇼티지가 만들어내는 경제적 효과

왼쪽: 2014~2030년 미국 데이터 센터 전력 사용량(GW)

전체가 6GW → 30GW+까지 올라가는 모습

2014~2020년 평균 연 13% 성장, 이후에도 2030년까지 9~12%대 성장 유지

색깔:

진파랑: Hyperscaler

중파랑: Colocation

회색: Enterprise

오른쪽: 같은 기간, 사업자 유형별 비중(%)

2014년엔 기업(Enterprise) 비중이 대부분이었는데,

2030년에는 Hyperscaler+Colocation 비중이 훨씬 커짐

즉, 전력 많이 쓰는 플레이어(하이퍼스케일러 중심)로 구조가 재편되는 그림.

-->결국 “데이터 센터 전력 수요 + 빅테크 중심화 → 특정 지역·시간대에 엄청난 부하”로 이어진다는 그림.

3-1. 지역별 가격 분

발전소가 충분해도 송전이 막히면 무슨 일 생김?

특정 지역에서 전기 “물리적 고립” 발생

그 지역 전기 가격이 폭등함

사례

미국 PJM(미국 중동부 전력시장, PJM Interconnection) 용량요금

2024/25년: 약 $28.92/메가와트-일

2025/26년: 약 $269.92/메가와트-일

2026/27년: $329.17/메가와트-일로 상한(cap)까지 도달

3년 사이 거의 10배 점프한 셈

(출처: PJM BRA(기본 잔여 용량 경매, Base Residual Auction) 공식 리포트, S&P Global, Utility Dive, Reuters)

이 지역이 어디냐 하면

북버지니아 등 데이터 센터 밀집 지역 포함하는 권역

데이터 센터·전기화 수요가 몰리는데, 발전·송전 증설이 느려서 지역별 쇼티지와 가격 왜곡 발생

3-2. CAPEX 방향 왜곡

송전이 막혀 있으면 정책·시장 대응은 결국

“송전선 최대한 빨리 깔자” + “그동안은 지역 안에서 자체 해결하자”

그래서 나오는 흐름

그리드 강화 CAPEX 확대

IEA(국제에너지기구, International Energy Agency) World Energy Investment 2024 기준

그리드 투자는 2015년 이후 연 3,000억달러 수준에서 정체됐다가,

2024년 4,000억달러 수준까지 ...