중국 부동산의 '마지막 보루'라 불리던 완커(Vanke)마저 흔들린다는 소식을 접했습니다. 많은 분들이 이 뉴스를 보며 "중국 부동산 회사가 또 하나 어려워졌구나" 혹은 "헝다(Evergrande) 때랑 비슷한 일인가?" 하고 무심코 넘기실 수 있습니다.

하지만 과거 개발 현장에서 자금 조달 비용(All-in Cost)을 단 0.1%라도 줄여보려 동분서주했던 기억때문인지.. 저에게 이번 뉴스는 단순한 파산 소식 이상의 내용으로 다가옵니다. 현장에서는 신뢰가 흔들리고 자금줄이 막히는 순간이 얼마나 공포스러운지 뼈저리게 알기 때문입니다.

이번 완커 사태는 헝다 때와는 결이 많이 다르게 보입니다. 헝다가 '방만 경영'의 결과였다면, 완커는 '시스템의 한계'를 보여주는 신호에 가깝습니다. 아마도 지난 30년간 중국 경제를 지탱해 온 거대한 성장 공식이 이제는 더 이상 작동하지 않는다는 것을 보여주는 결정적 순간일지 모릅니다.

단순히 자극적인 뉴스를 전달하기보다, 이 사태가 갖는 본질적인 의미를 짚어보고 싶었습니다. 왜 '모범생'이라 불리던 기업조차 이 파고를 넘기 힘겨워하는지, 그리고 중국 부동산이라는 거함이 어떻게 멈춰 서게 되었는지, 그 이면의 이야기를 조심스럽게 풀어보려 합니다.

0. 중국 부동산 개발의 역사: 욕망과 성장의 30년

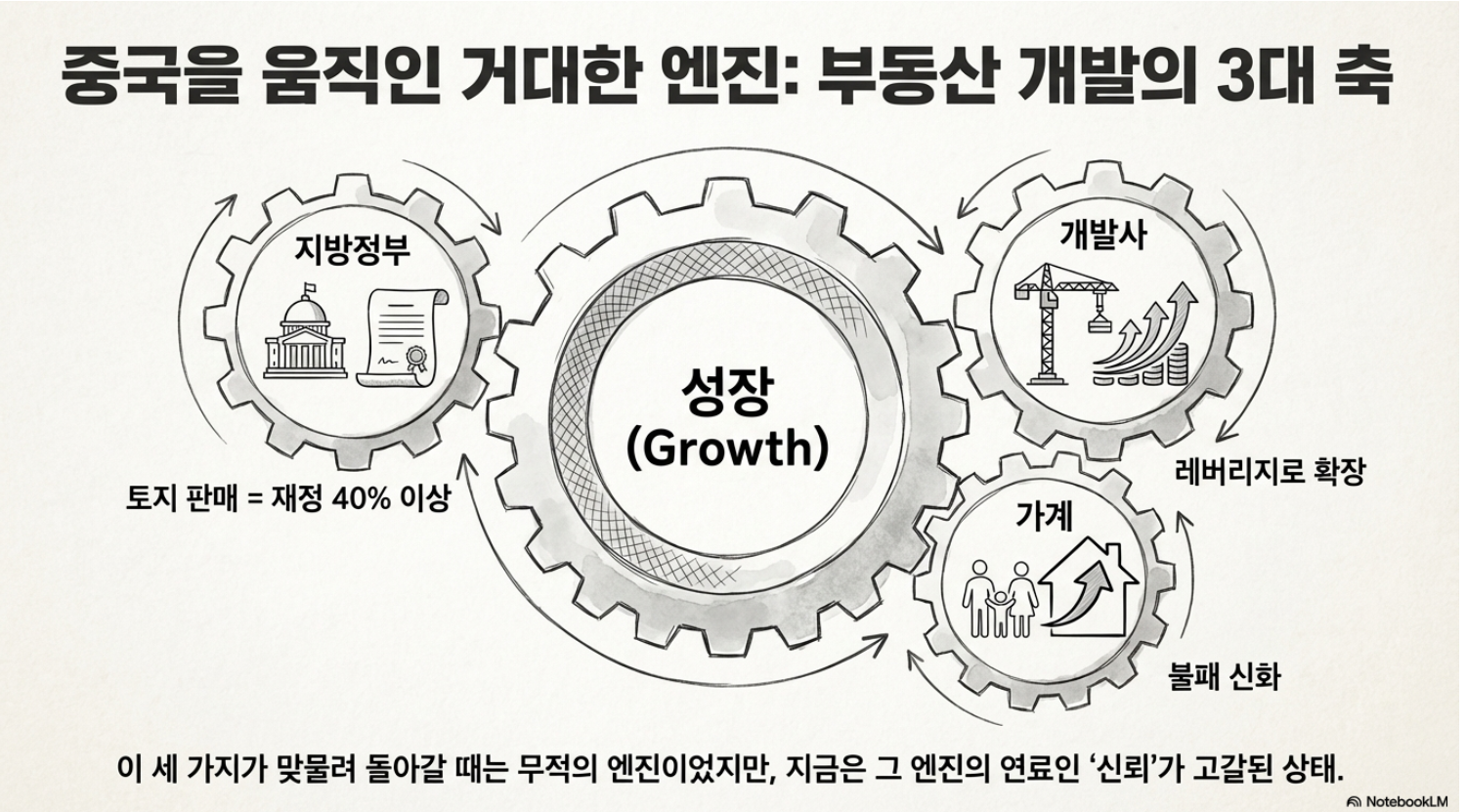

중국 부동산은 단순한 주거 공간 공급 산업이 아님. 지난 30년간 중국 경제를 떠받친 거대한 '금융 순환 장치'였음.

핵심은 지방정부, 개발사, 가계라는 3대 플레이어의 이해관계가 완벽하게 맞아떨어졌던 시기임.

0.1 개발 엔진의 3대 축

지방정부 (토지재정): 중국 땅은 국가 소유임. 지방정부는 이 땅을 개발사에게 빌려주는 '토지사용권'을 팔아 재정의 40% 이상을 충당함. 땅값이 올라야 지방 공무원 월급도 주고 도로도 깔고 함.

개발사 (레버리지): 자기 자본이 거의 없어도 됨. 땅만 확보하면 아직 삽도 안 뜬 아파트를 팔아(선분양) 공사비를 마련하고, 그 돈으로 또 땅을 삼.

가계 (불패 신화): "공산당이 집값 폭락을 용인하겠어?"라는 강력한 믿음으로 전 재산을 부동산에 넣음.

이 세 가지가 맞물려 돌아갈 때는 무적의 엔진이었음. 하지만 지금은 그 엔진의 연료인 '신뢰'가 고갈된 상태임.

0.2 초압축 연표: 영광에서 붕괴까지 (1998~2024)

먼저 큰 흐름을 이해하기 위해 중국 부동산 시장의 11개의 핵심 변곡점으로 정리함.

1998년 (주택 제도 개혁): 국가가 집을 나눠주던 '배급제' 종료. 돈 내고 집을 사는 '상품방(주택)' 시대 개막. 현대 중국 부동산의 기원.

2000년대 (폭발적 성장): 도시화와 WTO 가입이 맞물림. 짓기만 하면 팔리던 황금기. 완커 등 1세대 개발사들이 전국구 기업으로 성장함.

2008~2009년 (금융위기와 4조 위안 부양): 글로벌 위기 방어를 위해 중국 정부가 돈을 풂. 이 돈이 대거 부동산과 인프라로 흘러가며 가격이 폭등함.

2010~2014년 (냉탕과 온탕): 과열을 잡으려는 규제와 경기 방어를 위한 완화가 반복됨. 시장은 "정부는 결국 집값을 잡지 않는다"는 학습 효과를 얻음.

2015~2017년 (재고 소진과 펑가이): 낙후 지역 재개발(펑가이)에 중앙은행 돈을 투입해 3~4선 지방 도시 집값까지 띄움. 마지막 불꽃이었음.

2016년 (방주불초 선언): 시진핑 주석이 "집은 살기 위한 것이지 투기 대상이 아니다"라고 선언. 정책 기조가 근본적으로 바뀜.

2020년 (3개 레드라인): 개발사들의 부채 비율을 강제로 낮추는 규제 도입. 돈줄이 막히기 시작함.

2021년 (헝다 쇼크): 거대 공룡 헝다의 디폴트. "대마불사(큰 기업은 죽지 않는다)" 신화 1차 붕괴.

2022년 (모기지 보이콧): 공사가 멈추자 분양자들이 대출 상환을 거부함. "미완공"이 실제 공포가 됨.

2023~2024년 (그림자금융 위기): 부동산 부실이 신탁사 등 비은행권으로 전이됨.

2025년 (완커 위기): 그리고 현재, 마지막 보루였던 국영 배경의 우량 기업 완커마저 흔들림.

개발사업은 본질적으로 '건설업'이 아니라 '현금흐름(Cashflow) 게임'임. 호황기에는 총부채(얼마나 빌렸나)가 중요하지 않음. 시행사들은 어차피 분양 대금 들어오면 갚으면 된다고 생각함.

하지만 위기 국면에서는 만기표(언제 갚나)와 자유현금(진짜 쓸 수 있는 돈인가)이 생사를 가름. 지금 중국 개발사들은 장부에 돈이 있어도 빚을 못 갚는 '유동성 함정'에 빠져 있음.

1. 중국 개발 엔진의 본체: 선분양-레버리지-토지재정-그림자금융

완커 사태를 이해하려면, 중국 부동산이 굴러가던 4개의 톱니바퀴를 완벽히 이해해야 함.

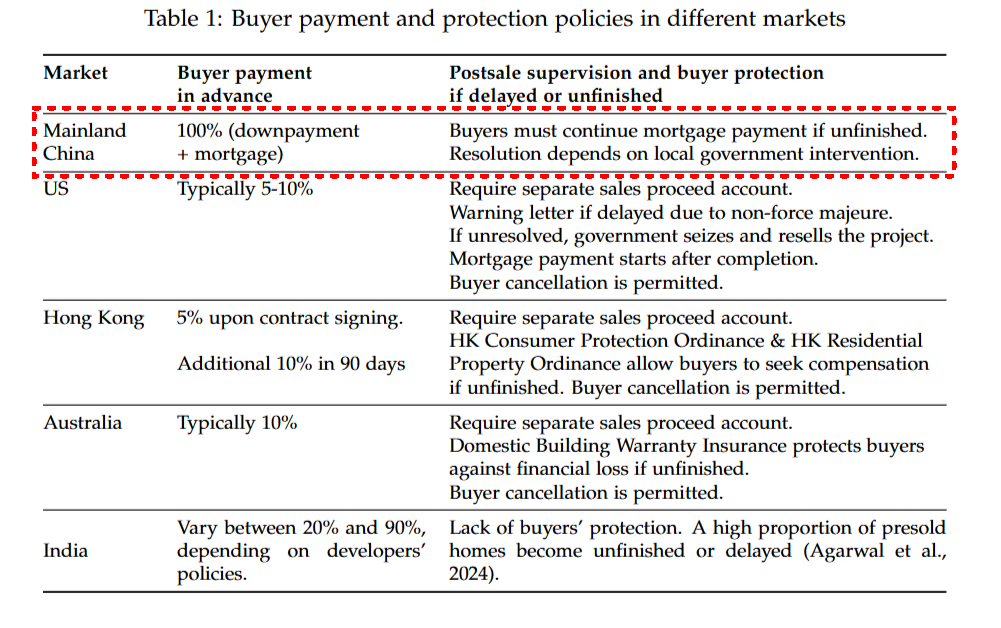

1.1 선분양 (미완공 판매): 전 국민이 건축주

중국 주택 판매의 80~90%(자료에서는 100%)는 선분양임. 한국의 선분양과 비슷해 보이지만 결정적 차이가 있음. 중국은 착공 직후부터 분양 대금을 거의 전액 납부해야 하는 경우가 많았음.

출처: Hanming Fang et al.(2024), "China's Real Estate Market...", NBER Working Paper No. 32013.

금융적 본질: 가계가 개발사에게 무이자로 막대한 사업비를 빌려주는 구조임.

치명적 약점: 집이 완성된다는 '신뢰'가 있을 때는 최고의 자금 조달 수단이지만, 신뢰가 깨지는 순간 '폰지 사기'와 비슷한 구조로 전락함. 구매자는 돈을 냈는데 물건(집)을 못 받는 상황이 발생함.

1.2 레버리지 (차입의 마법)

개발사는 자기 돈 10%만 있어도 사업을 벌임.

토지 경매 보증금만 내고 땅을 낙찰받음.

땅을 담보로 은행 대출을 받음 (토지 잔금 납부).

착공하자마자 선분양으로 소비자 돈을 받음 (공사비 충당).

이 돈을 빼서 다른 땅을 또 삼 (문어발 확장).

이 과정에서 헝다 같은 기업은 부채 비율이 500%, 800%까지 치솟음. 성장이 멈추면 이 레버리지는 흉기가 됨.

1.3 토지재정 (지방정부의 중독)

지방정부는 세금을 걷기보다 땅을 팔아 돈을 버는 데 익숙해짐. LGFV 페이퍼컴퍼니 개념 설명은 다음기회로 하겠음.

메커니즘: 농지를 헐값에 수용 → 용도 변경(상업/주거) → 개발사에 비싸게 매각 → 차익으로 인프라 건설.

문제점: 부동산 경기가 죽으면 지방 재정도 같이 파산함. 현재 지방정부가 적극적으로 개발사를 구해주지 못하는 이유도 본인들 코가 석 자이기 때문임.

1.4 그림자금융 (규제를 우회하는 파이프)

은행은 정부 규제로 대출을 조일 때가 많음. 이때 등장하는 것이 신탁(Trust)이나 자산관리상품(WMP)임.

구조: 은행이 고객에게 "연 7% 확정 수익" 상품을 팖 → 이 돈을 신탁사를 통해 개발사에게 고금리로 빌려줌.

위험성: '그림자'라는 말처럼 투명하지 않음. 부동산이 무너지면 이 상품에 가입한 일반 투자자(중산층)들이 직격탄을 맞음.

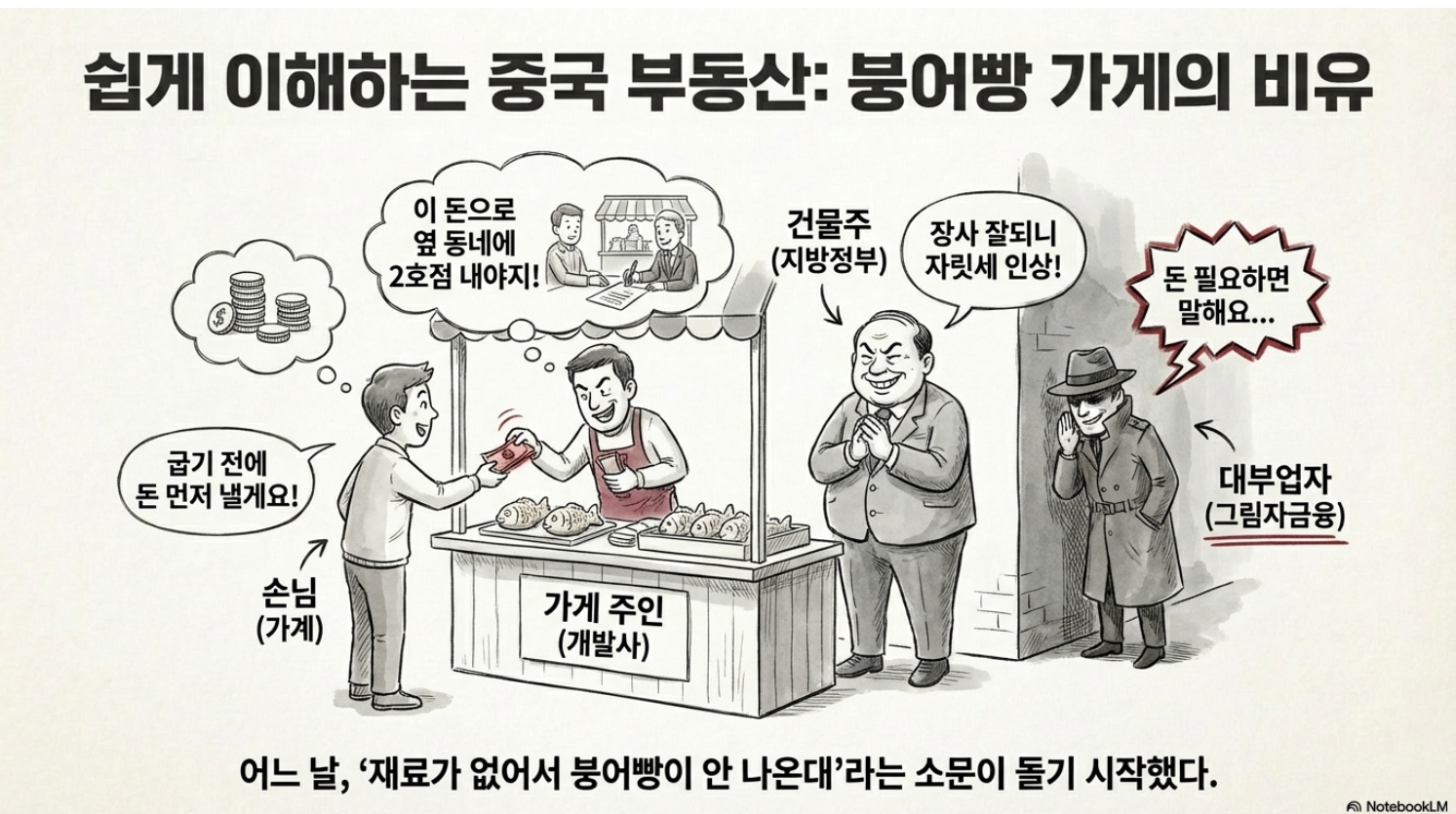

겨울이니 붕어빵으로 비유 해 봄.

손님(가계): 붕어빵이 다 구워지기도 전에 돈을 먼저 냄. (선분양)

가게 주인(개발사): 손님 돈을 받아서 밀가루 사고, 옆 동네에 2호점, 3호점 낼 땅을 계약함. (레버리지)

건물주(지방정부): 가게가 잘 되니 자릿세(땅값)를 올려받아 그 돈으로 건물 인테리어를 함. (토지재정)

대부업자(그림자금융): 은행에서 돈 안 빌려주면 급전을 빌려줌.

평소엔 붕어빵이 계속 나오니 문제가 없음. 그런데 어느 날, "재료가 없어서 붕어빵이 안 나온대"라는 소문이 돔. 손님들은 돈 돌려달라고 난리 치고, 2호점 공사는 중단되고, 건물주는 자릿세가 안 들어와 파산 위기에 몰림. 이게 지금 중국 상황임.

2. 헝다(Evergrande) 이후가 진짜 전환점: '회사 부실'이 아닌 '신뢰 프로토콜'의 붕괴

많은 사람들이 2021년 헝다 사태를 "빚 많은 회사가 망한 사건"으로 기억함. 하지만 전문가들은 이를 "중국 부동산의 신뢰 프로토콜(규약)이 깨진 사건"으로 정의함.

2.1 헝다가 깨뜨린 3가지 불문율

중국 인민들에게는 종교와 같은 3가지 믿음이 있었음.

"어차피 완공된다": 늦어질 수는 있어도 내 집이 안 지어질 리는 없다.

"집값은 떨어지지 않는다": 정부가 받쳐준다.

"큰 사고는 결국 막아준다": 헝다 같은 대기업을 공산당이 죽게 두겠냐.

헝다 사태는 이 3가지를 모두 박살 냄. 공사는 멈췄고(흉물 아파트), 집값은 하락세로 돌아섰으며, 정부는 헝다 회장에게 사재를 털라고 압박할 뿐 회사를 살려주지 않음.

출처: 로이터통신(2024.02.02), "Uneven path to finish for Evergrande's abandoned housing"

2.2 모기지 보이콧: 소비자가 채권자로 돌변하다

2022년 발생한 '모기지 ...