AI 붐을 주식 관점에서만 보면 세상이 늘 밝아 보이기 쉽습니다. 계약이 늘어나고, 수요가 폭발하며, “이번엔 진짜다” 같은 문장이 자연스럽게 따라붙죠.

하지만 신용시장은 살짝 물러나서 봅니다. 그 약속을 이행하는 과정이 ‘말’이 아니라 ‘공사’라는 사실을 이미 알고 있기 때문입니다. 공사는 전기·부지·허가·냉각·네트워크·자재·인력·일정으로 이루어져 있고, 이 모든 요소는 결국 현금으로 번역됩니다. 그래서 신용시장은 매출 성장률보다 현금의 시간표를 먼저 확인합니다.

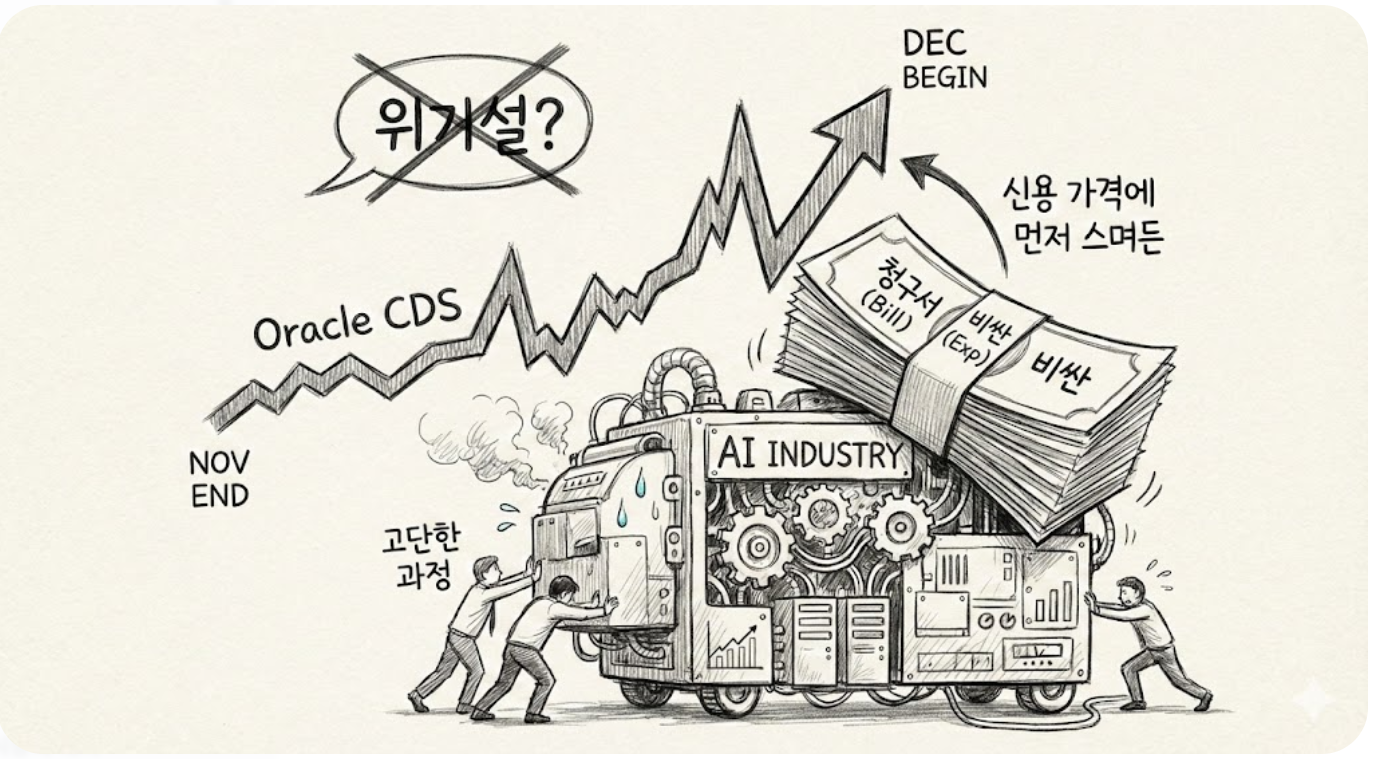

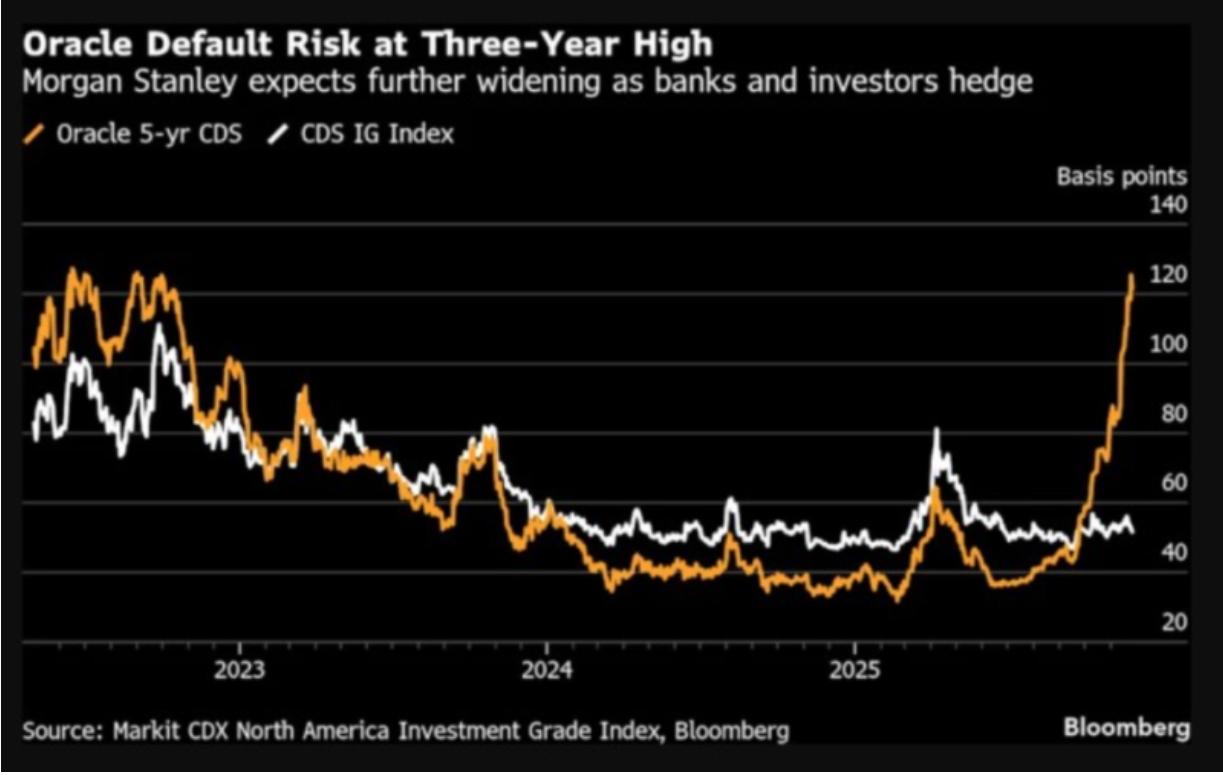

오라클 CDS가 2025년 12월 중순에 급하게 뛴 장면은 “AI의심” 신호라기보다, AI가 진짜 산업으로 굳어질수록 선투자와 고정비가 커지고, 그 부담이 먼저 보험료(=CDS)로 튀어나오는 구간으로 해석하는 편이 더 타당합니다. 2025년 12월 11일 기준 오라클 5년물 CDS가 하루에 거의 12bp 상승해 139bp 근처까지 올라갔다는 보도가 있었고, 이는 최소 5년 구간 중 높은 수준으로 묘사되었습니다.

이번에는 숫자의 흐름을 그대로 따르되, 설명 파트를 더 두껍게 보강하여 풀어보겠습니다. 숫자는 핵심만 유지하고, 나머지는 구조 중심으로 설명하겠습니다.

* 핵심 숫자

5년물 CDS: 139bp 근처까지 상승(2025-12-11 보도 기준)

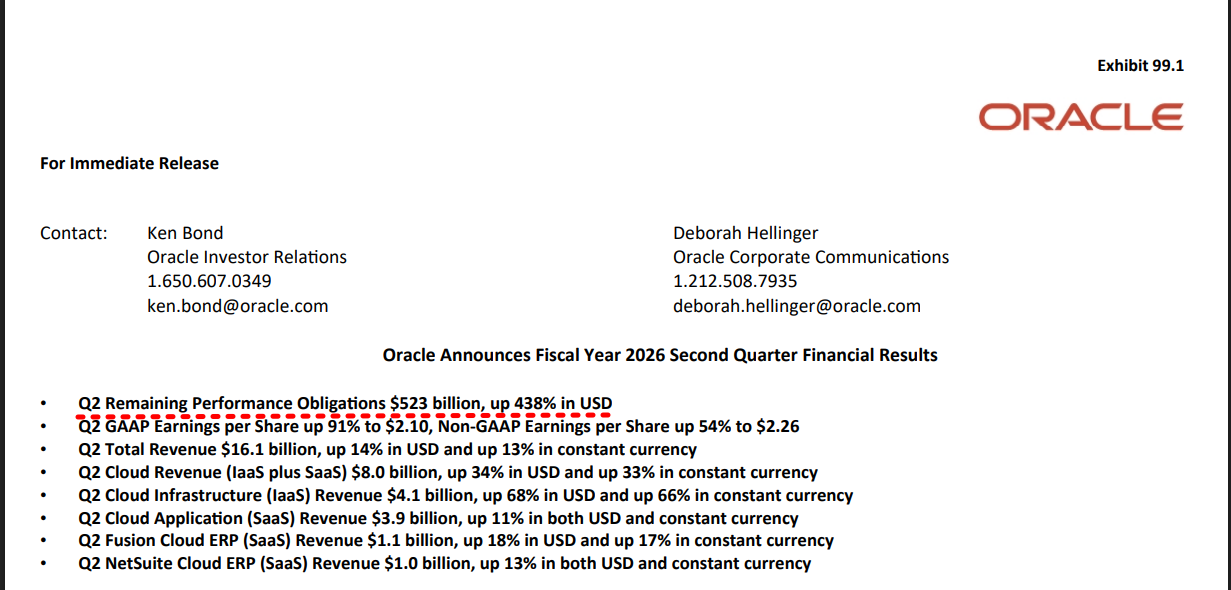

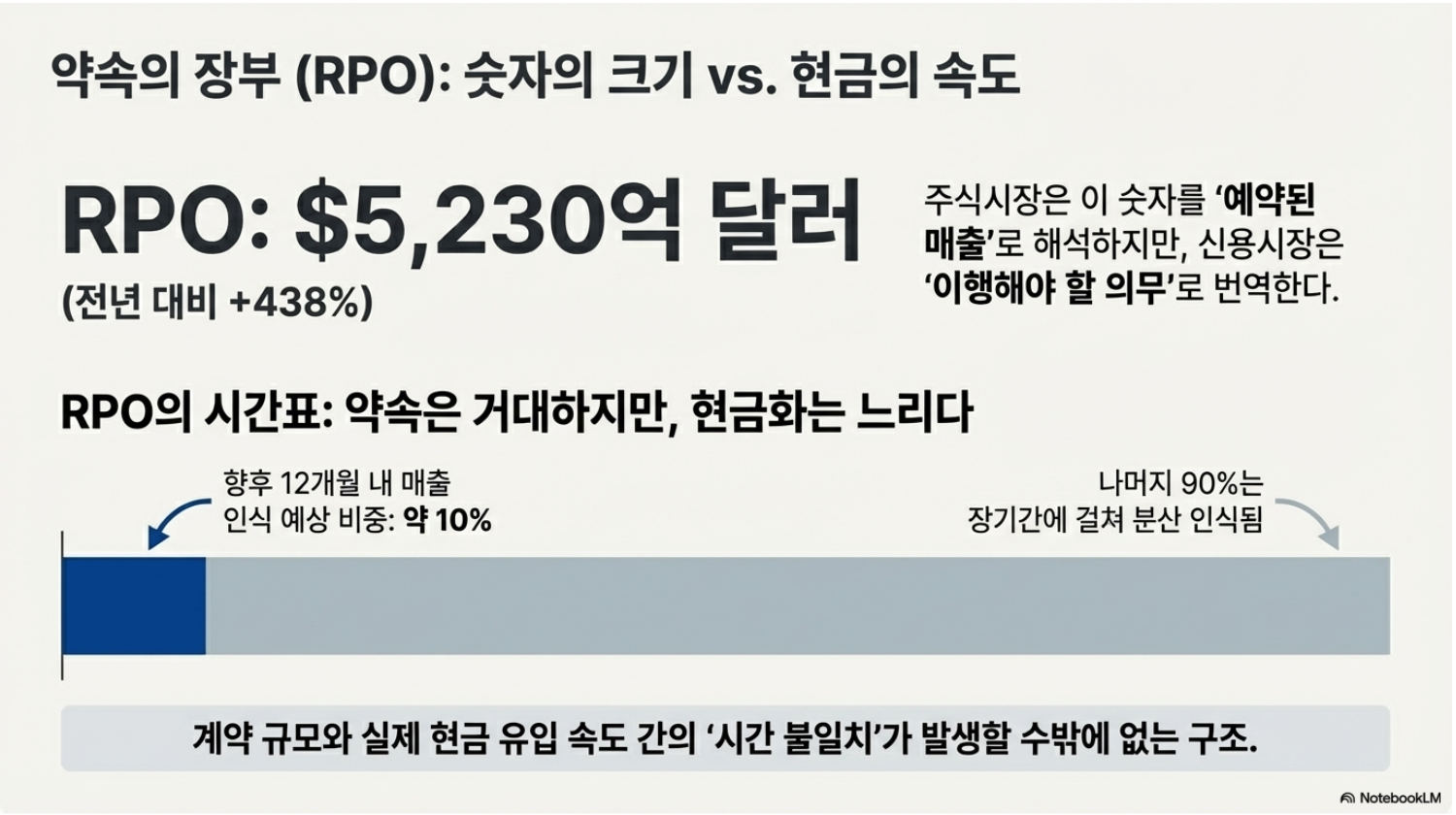

RPO(잔여이행의무): 5230억 달러, 전년 대비 +438% [ RPO = 이연매출(Deferred Revenue) + 수주잔고(Backlog) ] 직관적으로는 '들어올 돈'

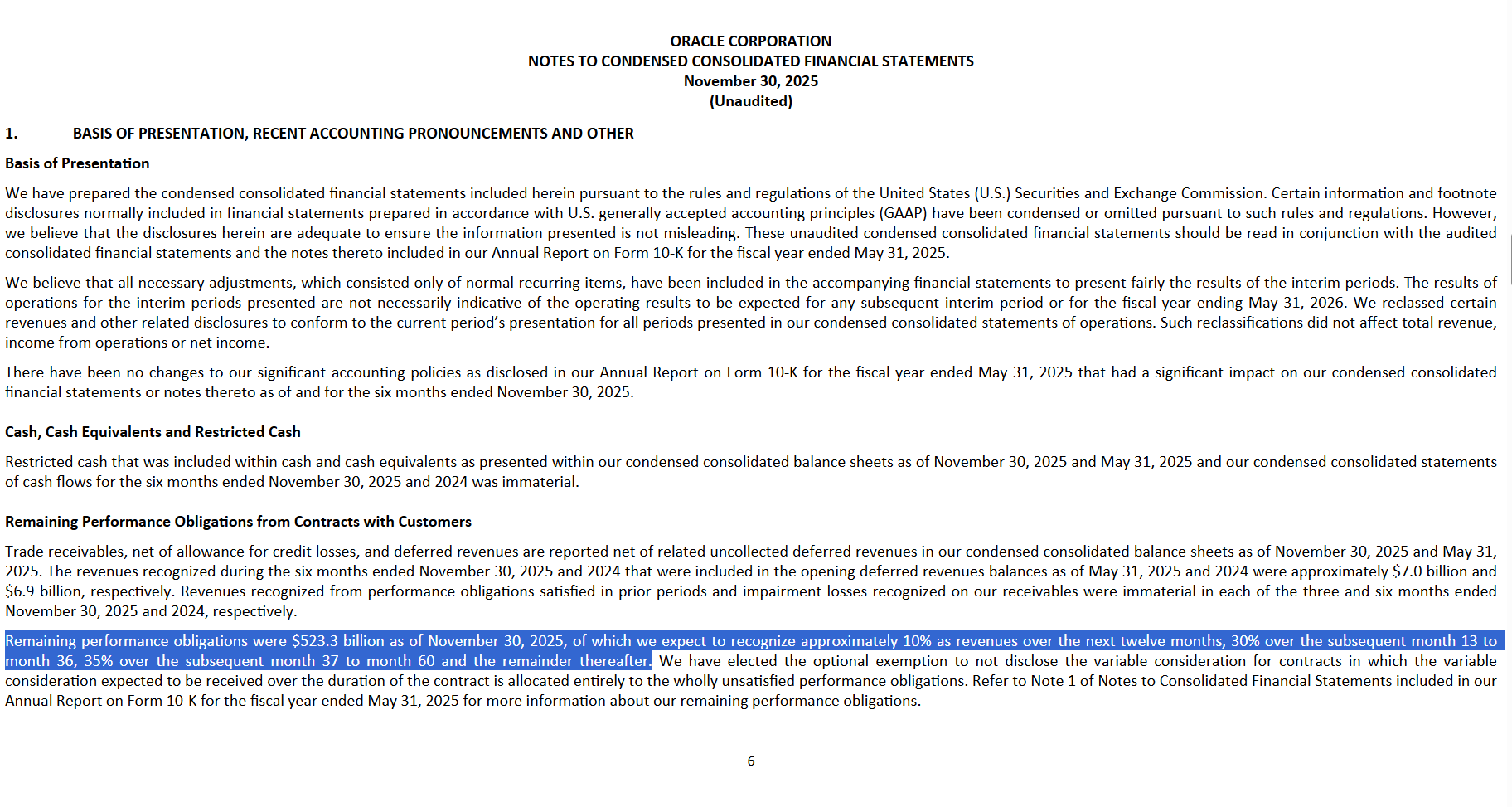

RPO의 “시간표”: 그중 약 10%만 12개월 내 매출 인식 예상, 나머지는 더 길게 분산됨

추가 리스 약정(아직 시작 전): 2480억 달러, 대체로 데이터센터/클라우드 용량 관련, 개시 시점은 대략 FY26 3분기~FY28 사이, 기간은 15~19년 언급

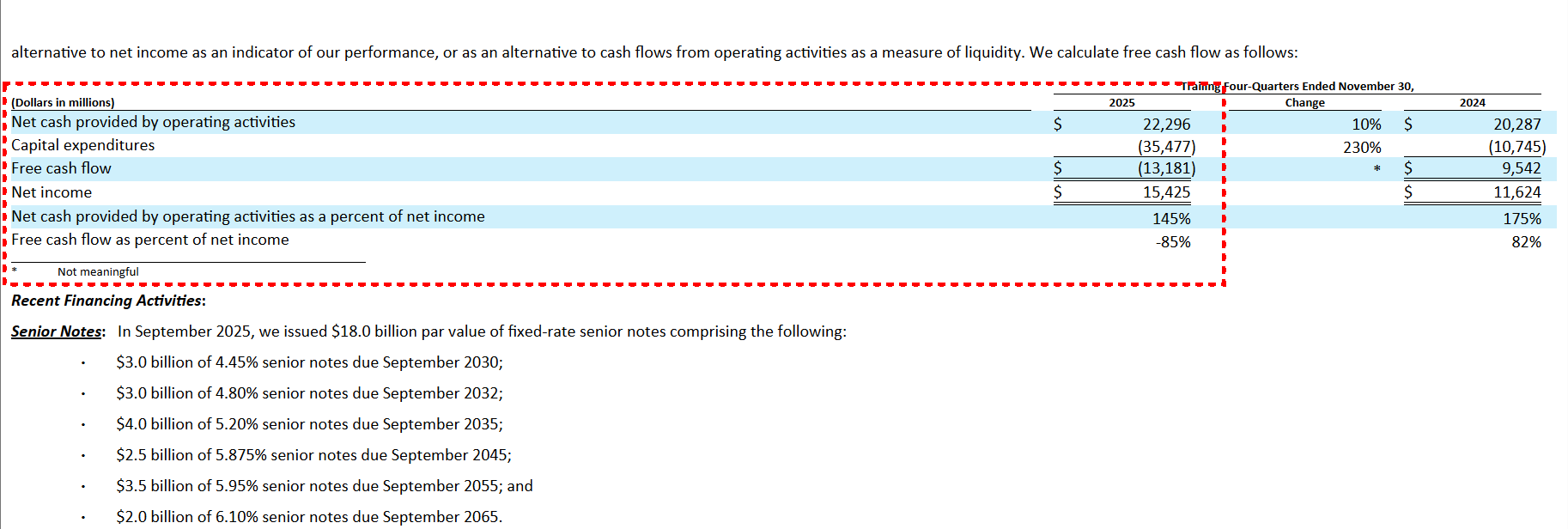

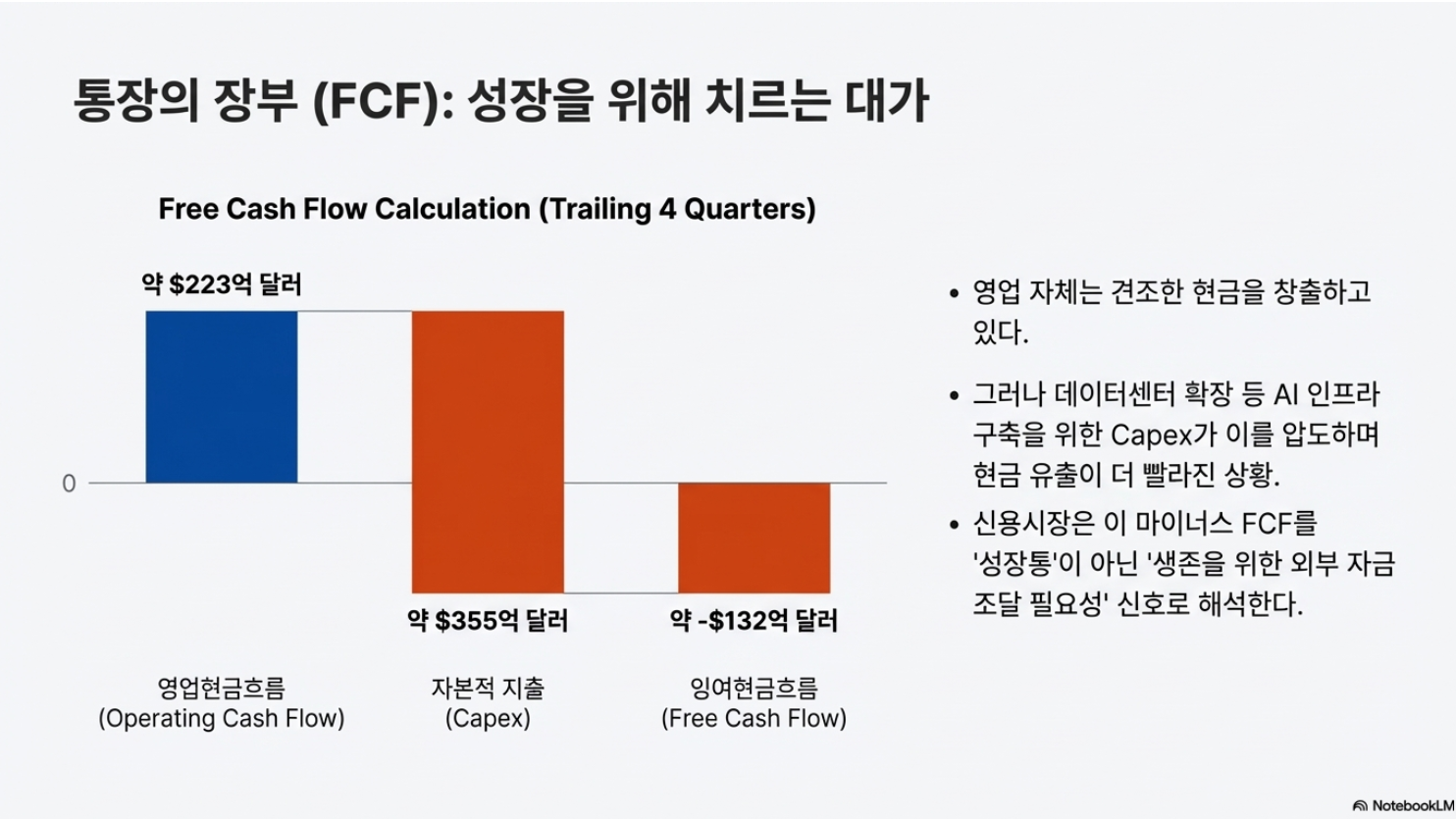

현금흐름(트레일링 4개 분기): 영업현금흐름 약 223억 달러, Capex 약 355억 달러, 그래서 FCF 약 -132억 달러로 계산됨

자금조달 단서: 2025년 9월에 180억 달러 규모 고정금리 선순위채 발행 내역 확인

프로젝트 금융(시장 맥락): 2025년 11월 초, 오라클 연계 데이터센터 캠퍼스 건설을 위해 약 180억 달러 PF 대출을 약 20개 은행 컨소시엄이 제공한다는 보도도 있었음

이제 “왜 이 조합이 CDS를 뛰게 만들었나”를 4개 축으로 풀어가면 됨.

현금흐름 / 자금조달 / 헤지 수급 / 신용심리.

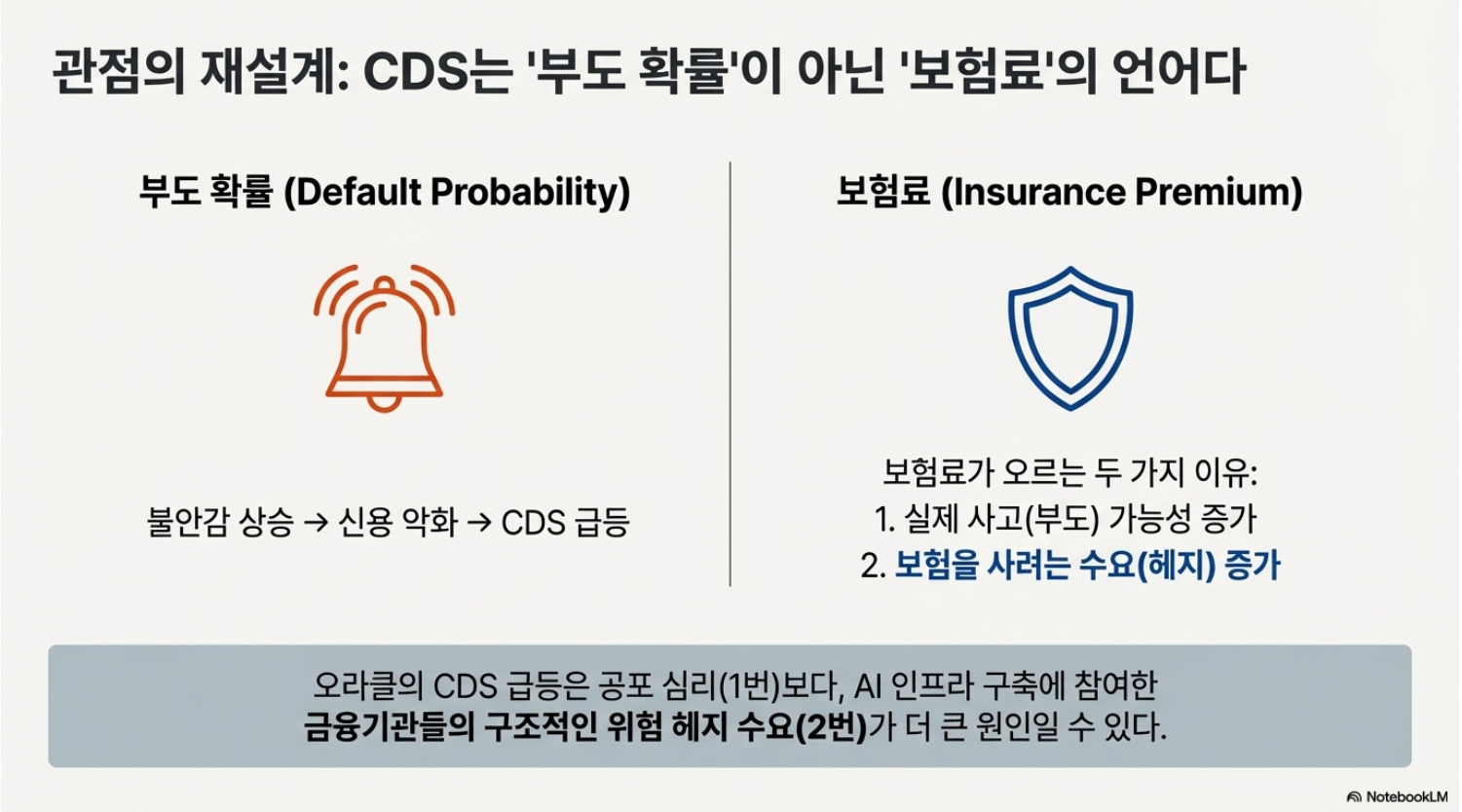

1) CDS를 “부도확률”이 아니라 “보험료”로 다시 정의해야 이해가 빠름

CDS는 보험에 가까움. 구조도 보험이랑 닮아있음.

보험 가입자(=보호 매수자)가 있음

보험 판매자(=보호 매도자)가 있음

가입자가 정기적으로 보험료를 냄(스프레드가 그 보험료임)

사고가 나면(신용사건) 보험이 작동해 손실 일부를 메워줌

그래서 CDS가 오르면 “부도확률 급등”으로 단정하기보다, 먼저 “보험료 비싸졌음”으로 번역해야 함. 오라클의 경우 2025년 12월 11일 보도에서 5년물 CDS가 139bp 근처로 뛰었다고 정리됐고, 이것 자체가 시장에서 “보험료가 올라가는 행동”이 관찰됐다는 뜻임.

139bp는 대략 연 1.39% 보험료 느낌임(원금 대비 연간 프리미엄 비율로 생각하면 됨).

물론 실제 지급은 분기 단위로 나뉘고, 계약 세부조건(업프런트/표준 쿠폰 등)도 섞이지만,

직관은 “연 1%대 보험료로 보호를 산다” 정도로 충분함.

중요한 건 “보험료가 왜 오르냐”임. 여기서 시장은 두 가지 이유로 움직임.

진짜로 사고 가능성이 커졌다고 믿는 사람이 늘어남

사고 가능성이 커졌는지와 별개로, 보험을 사려는 수요가 늘어남(위험 이전 행동이 늘어남)

주식 시장 해석은 보통 (1)만 잡고 가려는 경향 있음. “불안감 커졌다 → 신용이 나빠졌다” 이런 단순 연결임.

근데 CDS는 (2)가 커질 때도 잘 뜀. 특히 “인프라 공사판”이 커질수록 (2)가 자주 커짐. 참여자(은행/기관)가 많아지고, 대출·리스·공급계약 같은 노출이 복잡하게 늘어나면, 그 노출을 들고 있는 사람들이 규정상/정책상/리스크관리상 보험을 들어야 하는 순간이 자꾸 생기기 때문임.

즉 CDS는 감정의 그래프라기보다, 행동(특히 기관의 행동)의 그래프인 경우가 많음.

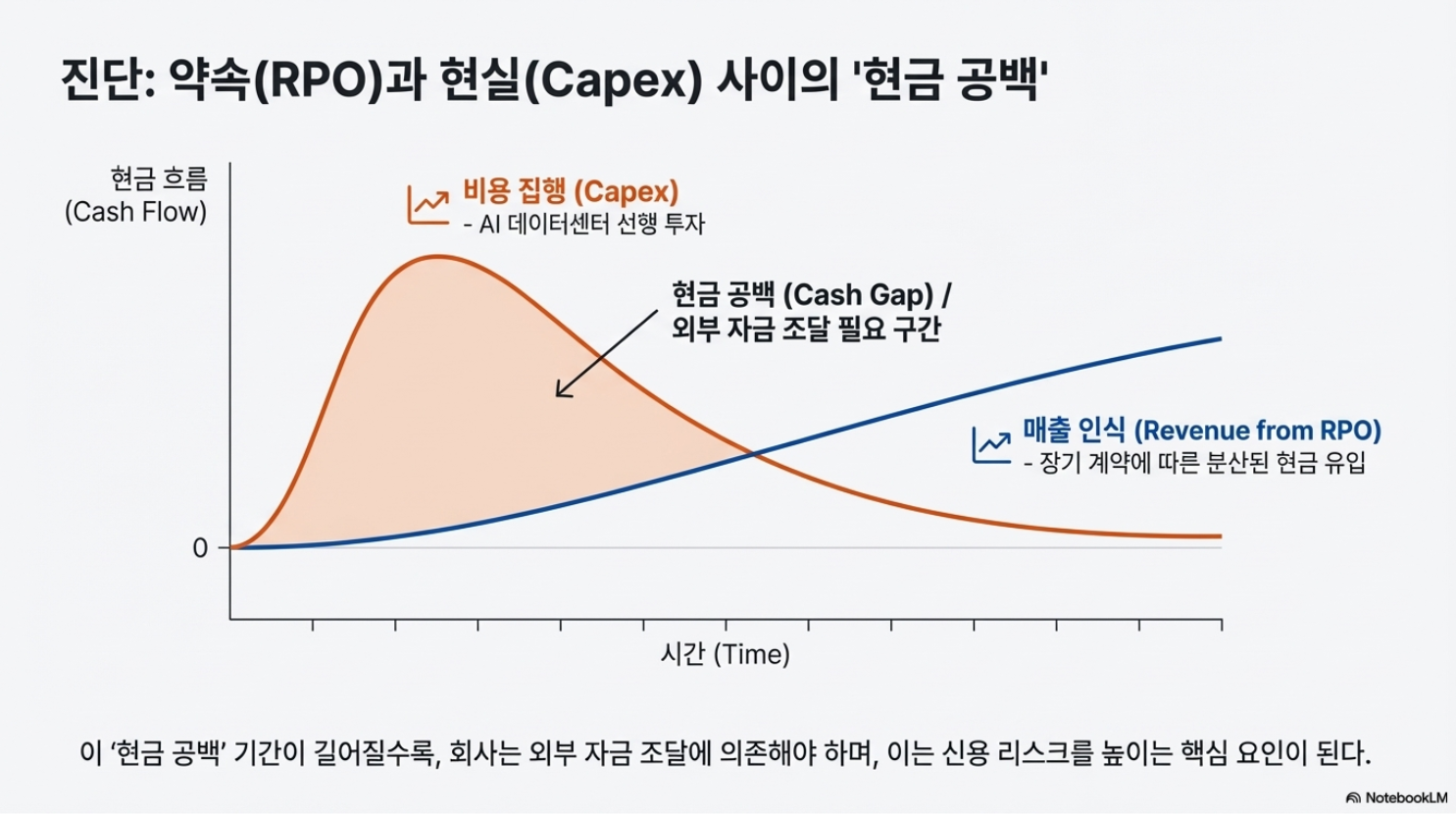

2) “왜 지금 올랐나”는 RPO(계약) vs FCF(현금)의 충돌로 단순화하면 됨

오라클 이슈를 매우 단순하게 구조로 살펴 봄.

약속 장부는 커졌음(RPO 급증)

통장 장부는 버거워졌음(FCF 악화, 선투자 확대)

이 둘이 같은 타이밍에 겹치면 신용시장은 자동으로 민감해짐.

2-1) RPO는 “예약 매출”이 아니라 “예약 의무”도 같이 묶인 숫자임

RPO는 잔여이행의무임. 말 그대로 “앞으로 해야 할 일(서비스/공급/제공)이 남아있고, 그에 대응되는 계약상 금액이 남아있음”을 의미함.

오라클은 2025년 12월 10일 실적/공시 커뮤니케이션에서 RPO가 5230억 달러로 늘었고 전년 대비 증가율이 438%라고 언급했음.

출처 : Oracle Corporation. (2025). Form 8-K. U.S. Securities and Exchange Commission.

주식시장은 이 숫자를 '압도적인 매출 가시성'으로 즉시 번역하지만,

신용시장은 그 문장 끝에 '단, 재무 체력이 버텨준다면'이라는 단서 조항(Caveat)을 하나 더 붙임.

그럼 그 의무를 이행할 용량(=데이터센터/전력/네트워크/가속기)을 지금부터 깔아야 한다는 뜻도 됨.

이게 신용시장의 번역임.

그리고 여기서 더 중요한 디테일이 있음.

RPO가 큰 것보다, RPO가 언제 매출로 인식될지가 중요함. 오라클 10-Q에는 RPO를 시간 구간으로 나눠 “향후 12개월 내 얼마, 13~36개월 얼마…” 같은 식으로 분산 정보를 제공함. 여기서 핵심은 “전체 RPO 중 향후 12개월 내 매출 인식 예상 비중이 약 10%”로 기재돼 있다는 점임.

이 말은 이런 뜻임.

계약은 엄청 큼

하지만 그 계약이 당장 1년 안에 매출로 확 몰리는 구조는 아님

즉, 현금이 들어오는 속도와 공사비가 나가는 속도가 어긋날 여지가 큼

여기서 “계약 장부 vs 통장 장부” 충돌이 생김.

2-2) 매출 인식과 현금 유입은 같은 게 아님

이거는 기본이지만, 지금 이 케이스에서 특히 중요해짐.

계약을 따면 매출이 자동으로 들어오는 게 아님. 계약은 “권리와 의무의 교환”임. 매출은 “서비스 제공이 진행됐을 때 회계로 인식되는 결과”임.

현금은 “청구·수금 조건에 따라 실제로 들어오는 돈”임.

AI 인프라 계약은 특히 현금-매출-비용의 타이밍이 꼬이기 쉬움.

고객이 선불로 크게 내면: 현금은 빨리 들어오고, 매출은 나중에 분산됨(이연수익 증가)

고객이 사용량 기반으로 내면: 매출/현금이 사용량에 따라 천천히 들어옴

고객이 장기 계약이지만 단계별 개시라면: 계약은 잡히는데 실제 사용 시작은 뒤로 밀릴 수 있음

신용시장은 여기서 “결국 통장이 버티냐”만 봄.

계약이 아무리 커도, 공사비와 운영비가 먼저 빠져나가고 현금 유입이 늦으면, 중간 공백을 메우기 위해 자금조달이 필요해짐. 이때 보험료가 오름.

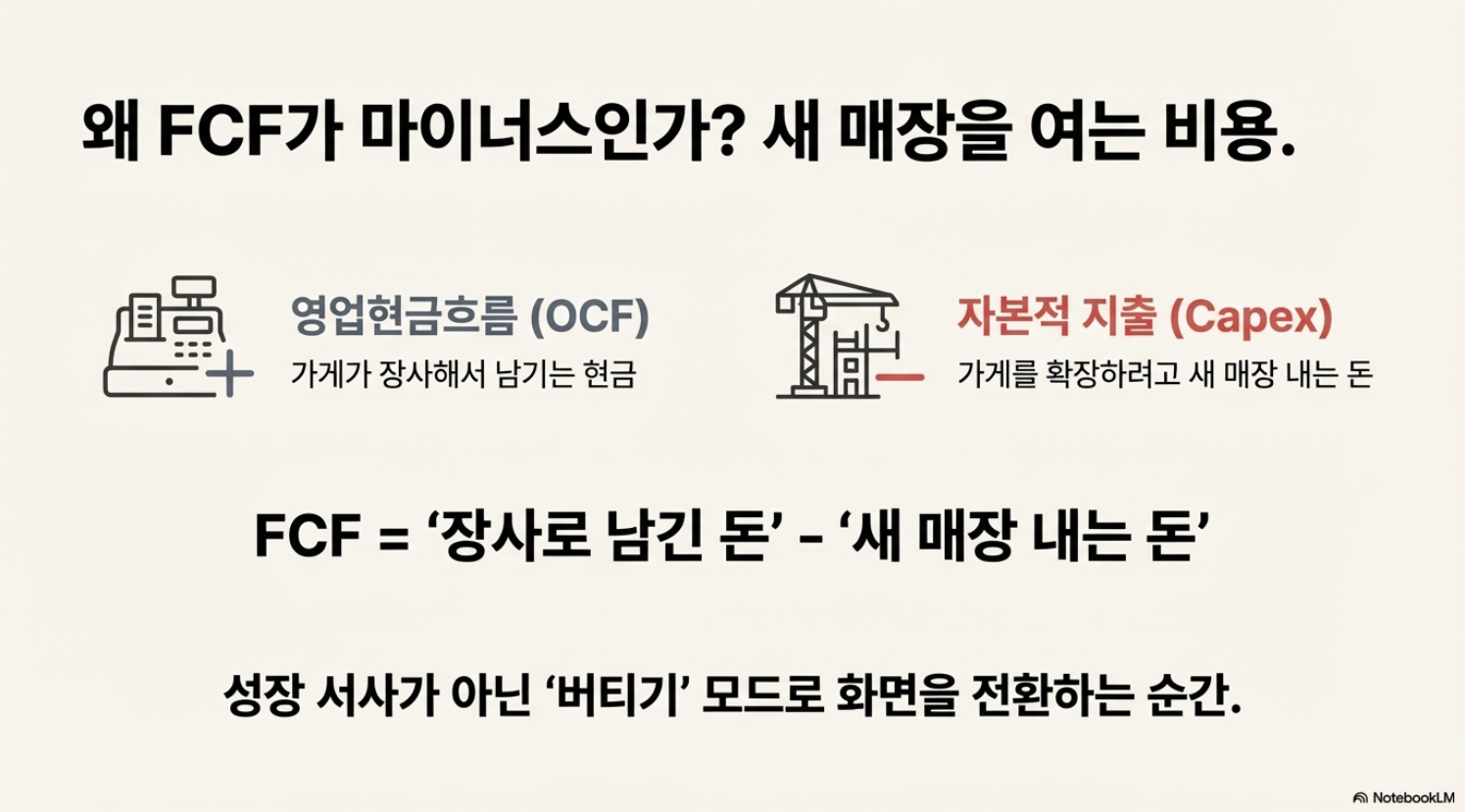

3) FCF가 마이너스로 꺾이는 순간, 신용시장은 ‘성장’ 대신 ‘버티기’로 화면 전환함

주식은 성장 서사가 유지되면 꽤 오래 버팀.

채권/신용은 FCF가 꺾이는 순간 계산기를 꺼냄. 이유 간단함. 채권은 “상방을 먹는 상품”이 아니라 “하방을 피하는 상품”이라서,

현금 공백이 길어지면 구조적으로 불리해짐.

오라클 10-Q에 있는 현금흐름 디테일이 여기서 핵심 역할 함.

트레일링 4개 분기 영업현금흐름: 약 223억 달러

같은 기간 Capex: 약 355억 달러

그래서 FCF: 약 -132억 달러로 계산됨

이 숫자가 “회사가 망한다” 뜻은 아님.

그보다는 “회사가 공사 단계로 들어갔고, 공사 속도가 빨라졌고, 그 결과 통장에서 빠져나가는 돈이 들어오는 돈보다 빨라진 구간”이라는 뜻임.

여기서 신용시장이 제일 싫어하는 숨은 의미가 하나 있음.

공백을 메우는 돈이 빚이고, 그 빚의 비용이 다시 공백을 키운다.

이게 악순환 고리임. 그리고 이 고리가 돌아갈수록 보험료(CDS)는 오르기 쉬움.

3-1) 영업현금흐름이 플러스여도 FCF가 마이너스일 수 있음

그런데 이렇게 생각해 볼 수 도 있음.

“영업현금흐름 좋으면 괜찮은 거 아님?”

하지만 인프라 국면에서는 영업현금흐름이 플러스여도 Capex가 더 크면 FCF는 마이너스 됨. 오라클이 딱 그 그림임.

이걸 비유로 풀면 더 쉬움.

영업현금흐름 = 가게가 장사해서 남기는 현금

Capex = 가게를 확장하려고 새 매장 내는 돈

FCF = “장사로 남긴 돈 - 새 매장 내는 돈”

새 매장 여러 개를 한 번에 내면, 장사가 아무리 잘돼도 FCF는 마이너스 나올 수 있음. 대신 미래엔 더 벌 수도 있음.

문제는 “미래가 오기 전까지 버틸 돈”임. 이게 신용의 질문임.

3-2) ‘현금 공백’은 단순한 손익 문제가 아니라 시간표 문제

신용시장이 FCF를 보는 이유가 있음. 손익계산서는 수익과 비용의 회계 처리임.

인프라 국면에서는 감가상각, 계약 인식, 일회성 손익(예: 투자 지분 처분)이 섞여서 손익이 생각보다 덜 아프게 보일 수 있음.

반면 현금흐름표는 훨씬 냉정함. 특히 Capex는 냉정함 그 ...