얼마 전 트럼프의 50년 모기지에 관련된 이슈가 있었습니다. 트럼프의 패턴? 을 이미 우리는 알기에 비슷한 하나의 이벤트 이구나 싶었죠.

그런데 계속 이와 관련된 뉴스가 이어지고, 막상 계산기 두들겨 보면 납득이 가다가도 안 가는 묘한 결과가 나옵니다. 밑에 서도 자세하게 서술하겠지만 "부모 세대는 자산을 현금화했고, 이제 그 돈으로 자녀를 돕고 있다." 최근 뉴욕타임스의 뉴스도 있었습니다.

기사에 따르면 미국 내 첫 주택 구매 연령이 40세로 늦춰졌으며, 젊은 층이 시장에서 배제되는 현상이 뚜렷해지고 있다고 하네요. 단순히 집값이 올랐다는 사실을 넘어, 자산 보유 유무가 세대 간 부의 격차를 가속화하고 있다는 점이 매우 흥미로우면서도 씁쓸하게 다가오더군요.

다시 본론으로 돌아와서..

언론과 정치권에서 “아메리칸드림 확대” vs “평생 빚 노예 만들기”로 치열하게 싸우는 중에 트럼프의 50년 모기지가 어떤 맥락에서 나왔고, 30년 모기지와 비교했을 때 돈이 어떻게 달라지는지, 그리고 우리한테 실제로 어떤 의미가 있는지까지 정리해 보았습니다.

결론부터 말하면

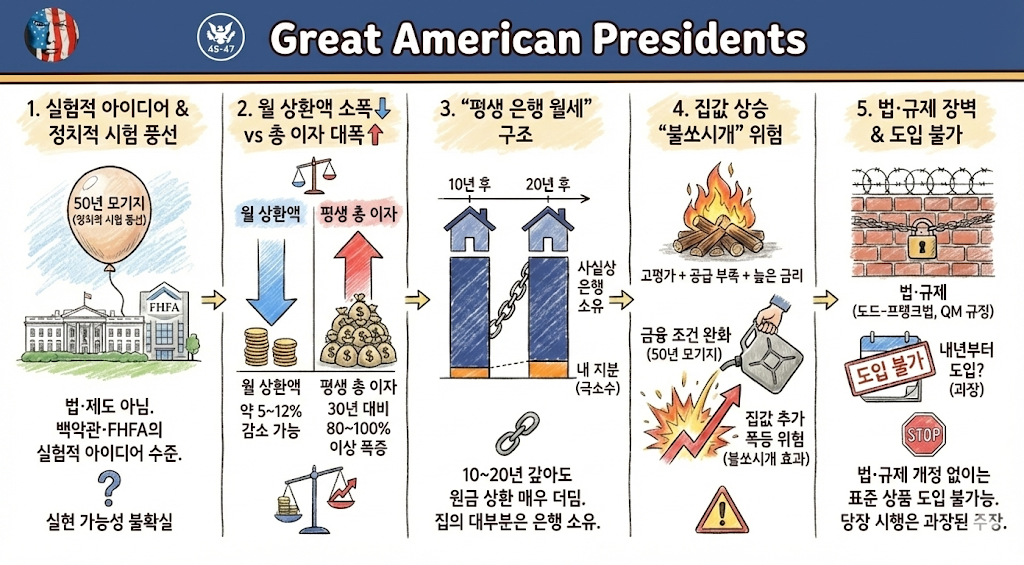

아직 공식 정책 아님 + 월 상환액은 조금 줄고 + 평생 이자는 크게 늘어나는 구조임.

먼저 아주 짧게 핵심만 요약

트럼프 행정부의 50년 모기지는 법·제도로 굳어진 정책이 아니라, 백악관·FHFA가 던져본 실험적 아이디어(=정치적 시험 풍선) 수준임.

월 상환액은 대략 5~12% 정도 줄어들 수 있지만, 평생 내는 이자는 30년 모기지 대비 80~100% 가까이 더 낼 수 있음.

상환 기간이 너무 길어서 10~20년을 갚아도 집의 대부분은 사실상 은행 소유에 가까운 구조가 됨.

미국은 이미 집값 고평가 + 공급 부족 + 높은 금리 조합이라, 금융조건만 풀어주면 집값 더 올리는 “불쏘시개”가 될 위험 큼.

법·규제(도드-프랭크법, QM 규정) 바꾸지 않으면 표준 상품으로는 도입 불가라, “당장 내년부터 50년 모기지 나온다”는 식의 말은 과장임.

1. 50년 모기지, 말은 누가 어떻게 꺼냈나

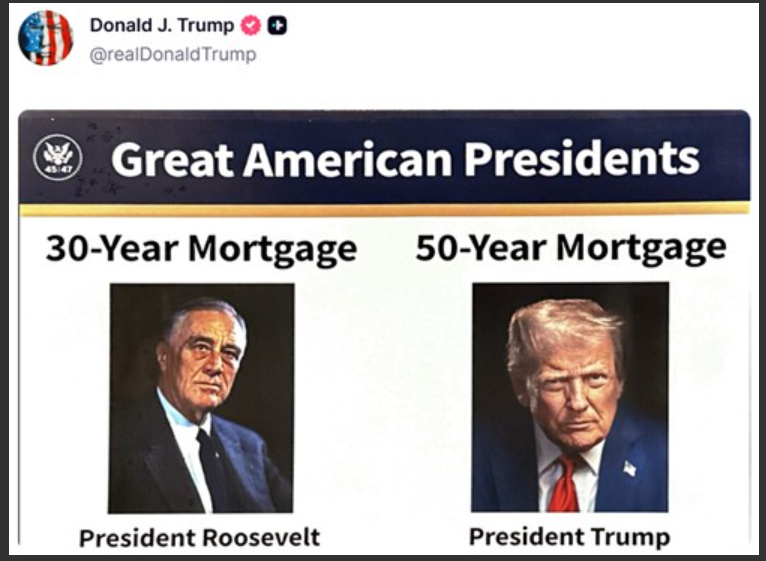

1-1. 시작은 트럼프의 트루스 소셜 이미지

2025년 11월 8일 전후, 트럼프가 트루스 소셜에 이미지 하나 올림.

FDR(루스벨트) 사진 밑에 “30-year mortgage”,

자기 사진 밑에 “50-year mortgage”라고 써 넣음.

“30년 모기지를 만든 FDR = 위대한 대통령 → 50년 모기지를 제안하는 나는 그 현대판”이라는 상징 노림수였음.

이 단계에서는 구체적인 숫자·제도 설계 x, 그냥 정치적 슬로건에 가까운 수준이었음.

1-2. FHFA 청장이 “진짜 작업 중”이라고 불 지름

같은 날, 연방주택금융청(FHFA) 청장 빌 풀티가 X(트위터)에 글 올림.

“트럼프 대통령 덕분에 우리는 50년 모기지를 실제로 작업 중”

완전한 게임 체인저(complete game changer)가 될 것”이라고 표현함.

이 문장 하나로

전 세계 언론이 “트럼프 행정부, 50년 모기지 도입 검토 중”이라고 대대적으로 보도 시작함.

백악관도 “주택 구매 부담을 줄이기 위한 옵션 중 하나로 검토 중”이라고 아이디어 존재 자체는 인정함.

1-3. 백악관·FHFA 공식 톤

백악관 관계자(익명 인용) 코멘트 요지

트럼프는 주택 구매 여력을 개선할 여러 방안을 항상 찾는 중.

공식 정책 변경이 생기면 그때 백악관이 발표하겠다고 선 그음.

FHFA 대변인도

초장기 대출, 모기지 양도(포터빌리티) 등 여러 옵션을 연구중이라고만 설명.

정리하면

“내부에서 아이디어 검토 중인 건 맞음”

하지만 법안·규칙 초안이 나와 있는 “진짜 정책” 단계는 아님이 공식 입장임.

1-4. 비판 커지자 트럼프, 폭스 인터뷰에서 톤 낮춤

2025년 11월 10일 폭스뉴스 인터뷰에서 진행자가 “이거 진짜 괜찮은 아이디어냐”고 묻자,

트럼프 답변 요지

50년 모기지는 “그냥 월 상환액을 낮춘다는 의미일 뿐”

“엄청 중요한 요소는 아니다(not a big deal)”

“조금 도와줄 수는 있다(might help a little bit)”

처음엔 FDR까지 끌어와서 상징적으로 크게 띄웠다가,

보수 지지층·전문가 비판이 세게 나오자 이틀도 안 돼 “별거 아니다” 모드로 물러난 셈임.

1-5. 재무부 쪽은 더 선 긋는 분위기

2025년 12월 3일, 뉴욕 Reuters NEXT 콘퍼런스에서

재무장관 보좌관 조지프 라보르냐가 발언함.

요지

50년 모기지는 FHFA에서 나온 아이디어일 뿐이고,

연준이 금리를 더 빨리 내리면 그런 50년 모기지는 필요 없을 것이라고 언급.

즉, 행정부 안에서도

이걸 핵심 주택 정책이라기보다 “고금리 시대에 잠깐 나온 임시 발상” 정도로 보는 시각 존재하는 것임.

1-6. 현재 단계 정리

트럼프: 트루스 소셜 이미지 + 방송 인터뷰 언급 (연설·행정명령 아님)

FHFA 청장: X에서 “작업 중”이라고 홍보

백악관·FHFA: “연구·검토 단계”라고 거리 두는 중

결론

지금 시점에선 “도입 검토 중인 아이디어”지,

법·제도로 굳어진 정책은 전혀 아님.

2. 왜 하필 지금 50년 모기지 얘기가 나왔는지

2-1. 미국 주택 시장, 전형적인 “집 못 사는 시대” 구도

집값

2025년 9~10월 기존주택 중위 가격 약 41만5천 달러, 전년 대비 +2.1% 상승.

27개월 연속 전년 대비 상승이라, 조정 없이 고평가가 쌓여 있는 상태임.

금리

2025년 11~12월 30년 고정 모기지 평균 금리 약 6.2% 수준.

코로나 직후 3%대와 비교하면 두 배 수준이라, 월 상환 부담이 확 튀어 오른 상황임.

첫 주택 구매자의 변화

첫 주택 구매자 중위 연령 40세(역대 최고)

첫 구매자 비중 21%로 사상 최저.

“내 집 마련”이 점점 늦어지고, 아예 못 들어오는 사람도 많아지고 있음을 보여주는 숫자임.

“30만 달러짜리 집도 못 사는 가구” 다수

NAHB 추정 기준, 미국 가구 약 57~60%가 30만 달러 집도 감당 못하는 수준.

골드만삭스 등은 3~4백만 채 수준의 구조적 공급 부족을 지적.

공급이 이렇게 모자라면, 수요만 늘려서는 가격·임대료 문제 해결이 어려운 구조임.

→ 요약하면

집값 오르고, 금리 높고, 공급 부족하고, 소득은 그만큼 안 오르는 “구입 능력 위기” 한가운데라고 보면 됨.

2-2. 30년 모기지가 ‘기본값’이 된 이유

미국에서는 도드-프랭크법 + CFPB(소비자금융보호국)의 ‘적격 모기지QM(Qualified Mortgage)’ 규칙이 중요함. ( QM=빚을 갚을 능력이 증명된 사람에게, 위험한 조건 없이 빌려주는 착한 대출)

이 규칙에서 대출 만기 30년 이하여야 QM으로 인정됨.

위험한 구조(이자만 내는 대출, 벌룬 상환 등)도 제한함.

패니메이·프레디맥 같은 국책 모기지 기관은

기본적으로 QM에 해당하는 대출만 매입·보증함.

그래서 “30년 고정 모기지”가 미국 모기지 시장의 사실상 표준이 된 것임.

예외

40년 만기는

팬데믹 이후 연체·부실 대출을 살리기 위한 재조정(loan modification)용으로 일부 허용.

캘리포니아 등 일부 신용조합이 자체 상품으로 40년 모기지 취급하긴 하지만, 이건 비표준·비QM 상품임.

50년 만기

현재 QM 규정상 아예 QM이 아니고,

따라서 패니·프레디가 매입할 수 없는 구조라서

지금까지는 미국에서 사실상 제도권 주류 상품으로 존재하지 않았음.

2-3. 정치적 배경

트럼프 2기 행정부의 큰 프레임

식료품, 생활물가, 임금·팁 과세 등 ‘생활비 인하’를 강하게 밀고 있음.

그중에서도 주택 비용은 유권자 불만의 핵심.

11월 초 선거에서 공화당이 일부 지역에서 패배한 뒤

민주당이 “주거·생활비 부담 완화” 메시지로 득점했다는 분석 나옴.

그 직후에 “50년 모기지” 카드가 등장한 타이밍이라,

정리하면

경제 현실(집 못 사는 사람 폭증) + 정치적 위기감이 결합해서

상징성이 강한 “빅 아이디어” 하나 던져본 셈이라고 보는 해석이 설득력 있음.

3. 30년 vs 50년 모기지, 숫자로 보면 뭐가 다른지

3-1. 기본 가정

공통 가정 묶어서 정리함.

같은 집값, 같은 대출액.

고정 금리, 매달 같은 금액(원리금 균등) 상환이라고 가정.

차이점은

상환 기간: 30년(360개월) vs 50년(600개월)

금리:

기간이 길수록 은행 입장에선 위험(금리·인플레·신용)이 커서

보통 50년 물에 약 0.4~0.75%p 정도 금리 프리미엄이 붙을 거라는 추정 나와 있음.

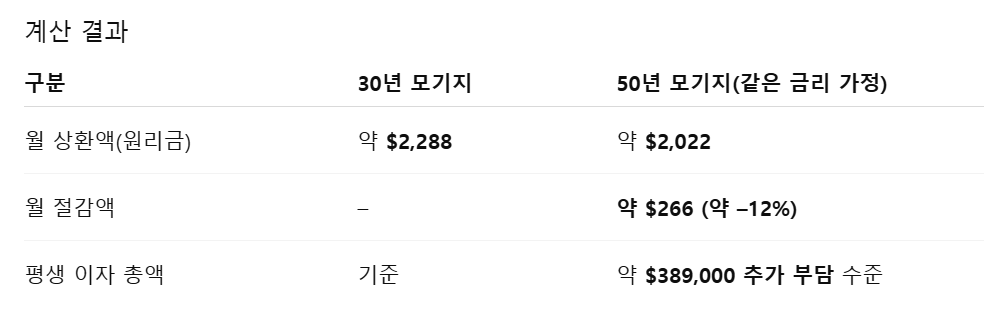

3-2. 시나리오 ① AP·Euronews 계산 (중위 가격 주택 기준)

가정값

집값: 415,200달러

다운페이: 10%

대출액: 약 374,000달러

금리: 6.17%

→ 월 200~300달러 정도 줄이는 대신, 평생 이자는 거의 40만 달러 더 내는 구조라는 계산 나옴.

3-3. 시나리오 ② UBS 계산 (금리 프리미엄 반영)

가정값