일본의 금리 정상화와 엔 캐리 트레이드의 종료 가능성은 이미 수많은 매체와 리포트에서 반복적으로 다루어져 온 주제입니다.

어찌 보면 새로울 것 없는 이야기일 수도 있지만, 지금은 일본의 정책 변화가 실제로 “실행 단계”로 접어들고 있고,

그 파급 효과가 글로벌 채권·주식·환율·크립토 시장 전반에서 동시에 나타나기 시작한 시점입니다.

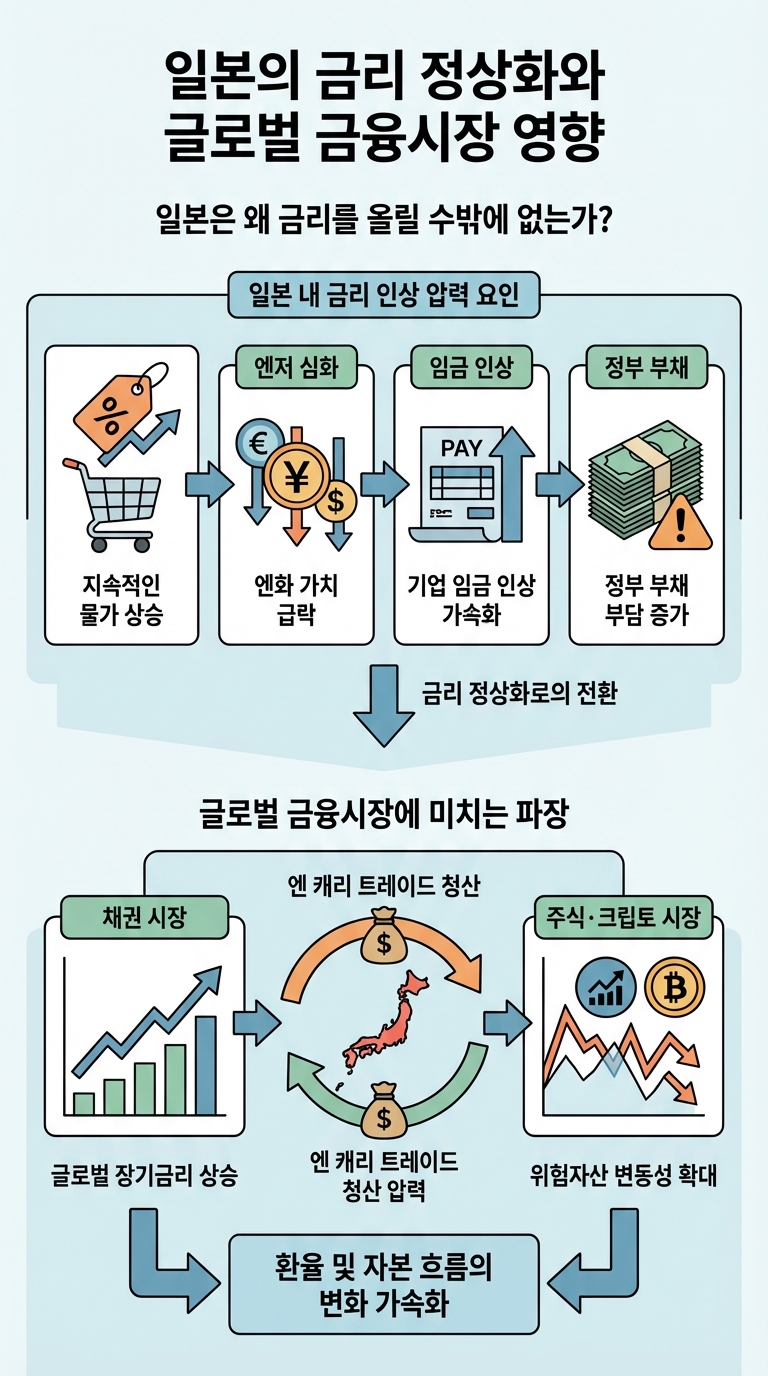

일본이 왜 이제는 금리를 올릴 수밖에 없는 구조에 놓였는지,

그리고 그 선택이 전 세계 금융시장에 어떤 경로로 영향을 미치는지 정리해 봅니다.~

1. 일본은 왜 금리를 안 올릴 수가 없게 됐는지

일본 경제 지금 상태

→ “경기 망가져서 금리 못 올리는 나라”가 아니라

→ “이제 안 올리는 게 더 이상한 구간에 들어선 나라”에 가까움.

1) 물가 vs 금리 갭이 너무 큼

BOJ 목표 물가 = 2%

실제 물가(코어 기준) = 3% 안팎에서 꽤 오래 머무는 중

근데 정책금리 = 0.5% 근처

즉,

물가는 3, 금리는 0.5 → 실질 기준으로 보면 –2%대 초완화 상태 유지 중인 셈임.

이런 조합은

“경기 살리자고 잠깐 쓰는 긴급 모드”가 아니라

“너무 오래 끌면 부작용이 쌓이는 모드”라

BOJ 입장에서는 슬슬 브레이크를 살짝 밟지 않으면 안 되는 시점에 온 거임.

2) 임금이 진짜로 움직이기 시작함

예전 일본:

물가도 안 오르고

임금도 안 오르고

사람들도 “어차피 월급 안 올라” 모드 → 디플레이션 마인드

요즘 일본:

2024·2025년 연속으로 춘투에서 5%대 임금 인상 나옴

노총은 2026년에도 “5% 이상 올려라 + 실질임금 플러스 내놔라” 요구 중

BOJ가 예전부터 했던 말 기억하면 됨.

“물가만 잠깐 튀는 건 싫고,

임금이랑 같이 꾸준히 오를 때가 진짜 디플레이션 탈출이니

그때 가서 금리 정상화 논의하겠다”

지금이 딱 그 조건에 가까워지는 구간이라

BOJ 입장에서는

“임금–물가 선순환 만들자면서 영원히 제로금리일 순 없잖아?”

라는 내부 논리가 이미 만들어진 상태라고 보면 됨.

3) 엔저 + 수입물가 + 생활비 + 정치 압박 콤보

엔화가 약하면:

일본 수출기업(자동차, 기계, 전자)에게는 이득

동시에 에너지·식품·원자재 등 수입 물가 폭탄 떨어짐

최근 몇 년 흐름:

엔저 + 글로벌 물가 상승이 겹치면서

→ 전기, 가스, 식료품 가격 체감이 크게 오름실질임금은 한동안 마이너스라

→ “월급 올려줘도 환율 때문에 다 날아간다”는 불만 쌓이는 구조

이건 숫자 문제가 아니라 정치 문제로 변함.

유권자 눈에는 “BOJ가 엔저 방치해서 생활비 올린다”로 보이기 쉬움

정부도 “좋은 엔저” 프레임을 계속 밀기 어렵게 됨

그래서 우에다 총재가 공개석상에서

“12월 회의에서 금리 인상 찬반 검토하겠다”

라고 말한 건, 그냥 옵션 열어둔 게 아니라

“초완화 모드에서 진짜로 한 단계 위로 올라갈 준비 중”이라고 시장에 통보한 것에 가까움.

4) 지나치게 긴 초완화의 후유증을 정리해야 하는 타이밍

일본이 했던 것들:

마이너스 금리 (NIRP)

YCC(장기금리 상단 고정)

대규모 국채·ETF 매입

이건 전 세계에서도 거의 맥시멈급 비정상 정책 세트였음.

2024년에 마이너스 금리·YCC는 걷어냈지만,

기준금리는 여전히 0.5% 근처

BOJ가 들고 있는 국채 비율은 여전히 세계 최상위권

즉,

초완화 모드에서 “극단”은 뺐지만, 여전히 “아주 강한 완화” 상태라는 말.

너무 오래 싸게 돈 풀면:

좀비기업 연명

자산 시장 왜곡

금융기관 위험 선별 기능 약화

같은 부작용이 있는 건 전 세계 공통 룰이라,

BOJ 입장에서는

“언제까지나 NIRP·YCC 시절 세팅 그대로 끌고 갈 수는 없다.

부작용 쌓이기 전에 완화의 강도라도 줄여야 한다”

라는 정리 작업을 시작한 거라고 보면 됨.

2. 미국 입장에서 엔저·일본 초저금리는 어떤 존재인지

여기가 포인트임.

“엔저 = 미국 완전 이득”도 아니고, “엔저 = 미국 완전 손해”도 아님.

미국 입장에서 득과 실이 섞인 카드라고 이해하는 게 맞음.

1) 미국에 좋은 점(플러스 효과)

엔저 → 일본/아시아 제품이 상대적으로 싸짐

→ 미국은 수입 물가가 눌리는 효과를 얻음

→ 인플레이션이 너무 높을 때는 이게 꽤 고마운 요소가 될 수 있음일본 금리가 너무 낮으면

→ 일본 연기금·보험·은행이 국내에서 수익률 못 찾고

→ 미국 국채·회사채·미국 주식을 더 많이 사게 됨

→ 미국 입장에선장기금리를 눌러주고

적자 재정·국채 발행 부담을 일부 덜어주는 역할을 일본이 대신 해 주는 셈임

즉, 어느 정도까지의 엔저·일본 초완화는

미국 정부·연준 입장에서 “나쁘지 않은 환경” 이 맞음.

2) 미국에 나쁜 점(마이너스 효과)

하지만 엔저·초완화가 너무 심해지면 미국에 불편한 점도 큼.

엔저가 심해질수록

→ 일본 제조업의 가격 경쟁력이 과하게 강해짐

→ 미국 자동차·기계·기타 제조업과 충돌

→ 정치적으로 “환율 덤핑 아니냐” 논란이 다시 살아남일본이 영원히 초저금리 유지하면

→ 전 세계가 엔을 빌려 레버리지 올리는 엔 캐리 트레이드 키움

→ 평소엔 조용한데, 위기 오면 한 번에 언와인드되면서글로벌 환율·채권·주식이 동시에 요동

월가도 같이 맞음

미국 재무부 입장에서도

→ 공개적으로 “엔저 좋아요”라고 말했다가

→ 자국 제조업·노동계·다른 나라들한테 동시에 욕 먹을 수 있음

→ 그래서 공식 문서에선 항상“환율은 시장에 맡겨야 한다”

“경쟁적 평가절하는 안 된다”

라는 포지션을 반복함

결론적으로, 미국 입장에서 엔저·일본 초완화는

“단기간 인플레·금리에는 도움이 되지만,

무역·정치·금융안정 리스크를 키우는 양날의 검”

이라고 보면 됨.

3) 그래서 실제 미국–일본 관계는 어떻게 돌아가는지

실제 패턴:

미국이 일본한테

“야, 지금 당장 금리 올려”

“엔저 유지해, 절대 올리지 마”

이런 식으로 직접적으로 지시했다는 공개 증거는 거의 없음

대신 ...