[리뷰] 왜 트럼프는 '미국채'에 목숨을 거는가?

또마스터

2026.01.28조회수 219회

또마스터

구독자 414명구독중 36명

공간시장에서 배운 실물 감각을 바탕으로, 자산시장의 흐름을 읽으려 합니다.

이번 리뷰는 매일경제TV '정철진님 영상을 기본 토대로 작성해 보았습니다. 영상에서 제시된 트럼프 2기 행정부의 경제 시나리오와 주장들을 핵심 근거로 하되, 일부 데이터와 역사적 사실에 대한 팩트 체크를 거쳐 재구성한 리뷰 입니다.

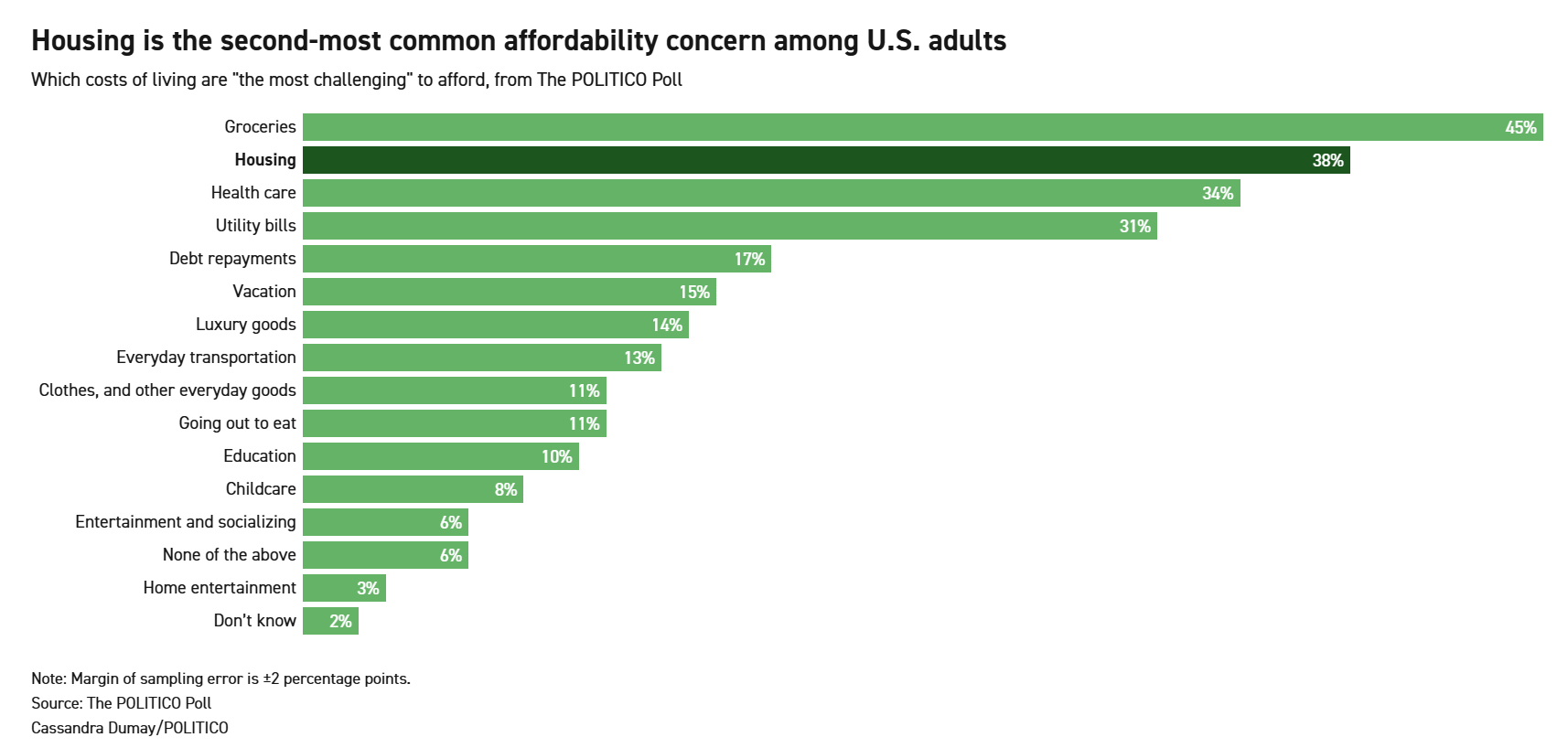

트럼프 행정부를 가장 옥죄는 건 결국 '먹고사는 문제'임. 최근 통계를 보면 미국인들이 가장 힘들어하는 비용 1위는 단연 '식료품비(45%)'임. 장볼 때마다 오르는 가격표가 유권자들 멘탈을 털어버리고 있음.

근데 백악관이 식료품비만큼, 아니 어쩌면 더 예민하게 보는 건 2위를 기록한 '주거비(38%)'임. 밥상 물가는 기후나 작황 탓이라도 할 수 있지만, 주거비의 핵심인 '모기지 금리'는 정부 정책의 영역이기 때문임. 집권 2년 차가 됐는데도 내 집 마련은커녕 월세나 이자 내기도 벅차다면, 11월 중간선거는 보나 마나 뻔함. 결국 트럼프 행정부의 시선은 모기지 금리의 기준이 되는 '미국 10년물 국채 금리'로 쏠릴 수밖에 없음. 밥값을 당장 반토막 낼 수 없다면, 이자라도 깎아줘야 표를 얻을 수 있다는 절박한 계산이 깔려 있는 것임.

미국 주택 시장은 30년 고정 모기지가 지배하고 있음. 이 모기지 금리는 관행적으로 미국 10년물 국채 금리를 벤치마크로 삼아 연동됨. 10년물 금리가 4.2~4.5% 구간에서 고공행진을 하면, 은행들은 리스크 프리미엄을 얹어 모기지 금리를 7%대로 책정함. 이는 바이든 행정부 기간 동안 주택 거래 절벽과 주거비 폭등을 불러온 주범으로 지목됨. 트럼프는 이 메커니즘을 누구보다 잘 알고 있음. "미국채 금리를 인위적으로라도 떨어뜨리지 못하면, 집권 후에도 경제적 지지를 얻을 수 없다"는 위기감이 현재 핵심 동력임.

문제는 연방준비제도(Fed)가 기준금리를 내린다고 해서 시장금리(국채금리)가 즉각적으로 반응하지 않는다는 점임. 최근 시장은 '기준금리 인하 기대'와 '장기 국채 금리 상승'이 동시에 나타나는 기현상을 보임. 이는 기간 프리미엄(Term Premium)의 확대와 MBS(주택저당증권) 스프레드의 확장이 맞물린 결과임.

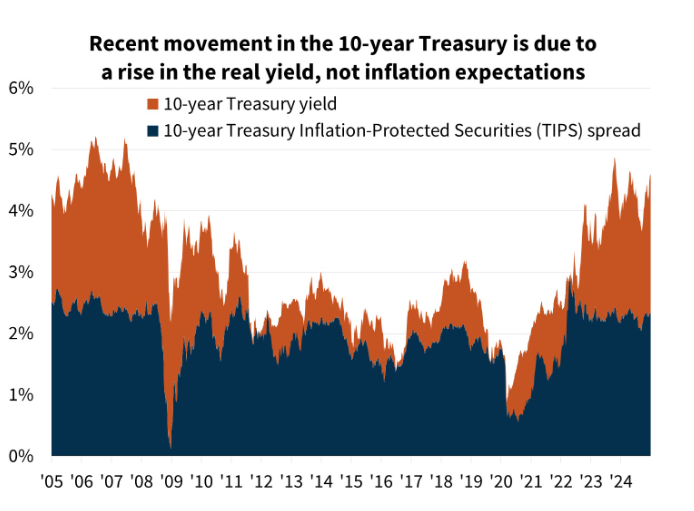

출처 : Fannie Mae

설명 : 차트의 짙은 파란색(물가 기대심리)은 안정적인 반면 주황색(실질 금리) 영역이 급격히 커지며 최근 국채 금리 상승을 주도하고 있음. 즉, 시장은 인플레이션 우려보다는 '돈의 진짜 값어치(실질 조달 비용)'가 비싸진 것을 금리가 오르는 핵심 원인으로 보고 있다는 뜻

단순히 "파월 의장을 압박해서 금리를 내리라"고 윽박지르는 1차원적인 접근으로는 10년물 국채 금리를 3%대로 되돌리기 어려움. 시장 참여자들이 재정 적자를 우려해 국채를 사주지 않고, 기존 보유자들마저 이탈하려는 조짐을 보이기 때문임. 따라서 트럼프 팀은 과거의 실패를 교훈 삼아, 시장의 예상을 뛰어넘는 '비정통적 수단(Unconventional Tools)', 즉 금융 억압에 가까운 몇가지 '깜짝 카드'를 만지작거리고 있음.

'큰손'들의 이탈이 데이터상으로도 구조적 변화가 감지됨. 미 재무부(TIC) 데이터와 경매 결과를 보면 단순한 '투매'가 아닌 '매수 주체의 질적 변화'가 확인됨.

연준(Fed)의 부재: 연준(Fed)은 2025년 말 QT(양적 긴축)를 종료하고 재투자를 재개했지만, 과거 양적 완화(QE) 시절처럼 무제한으로 국채를 사들여 금리를 낮추는 '적극적 매수자' 역할은 하지 않고 있음. 현상 유지만 할 뿐, 시장의 늘어나는 국채 발행 물량을 적극적으로 소화해 줄 '추가 매수 여력'은 제한적임.

중국의 전략적 축소: 중국의 미국채 보유량은 2013년 정점 대비 지속적으로 감소세임. 이는 "미국이 싫어서" 파는 측면도 있지만, 위안화 환율 방어와 자산...

![[논문리뷰] 당신의 눈동자가 계좌를 망치고 있다: 행동 재무학이 밝혀낸 투자 실패의 비밀](https://post-image.valley.town/VLs0ss096YfKuqATdKtra.png)

![[연준리포트리뷰] 우리는 왜 알면서도 '폭탄 돌리기'에 동참하는가?](https://post-image.valley.town/PhE_d9n3ZSz-p45_rDbSx.png)