티모씨

구독자 2,546명구독중 24명

복잡하고 어려운 경제와 시장을 쉽고 재미있게 바라볼 수 있는 디딤돌이자 공론의 장을 지향합니다.

FRED 주요 차트 소개 2편입니다. 이번에는 유동성 관점에서 살펴볼 차트들을 소개합니다. 자세히 살피려면 한도 끝도 없이 많은 지표들을 보아야 할테니 초보 입장에서는 골치가 아프죠. 그래서, 초보는 초보답게, 심플하게 한 놈만 팹니다. 바로 지급 준비금입니다.

차트에 들어가기 앞서 지급 준비금의 개념부터 확실히 짚고 넘어가죠. 유동성을 이야기하려면 반드시 이해를 해야 하는 개념입니다. 아래 링크들도 참고하시기 바랍니다.

이제 제가 할 수 있는 선에서 최대한 쉽게 적어 보겠습니다.

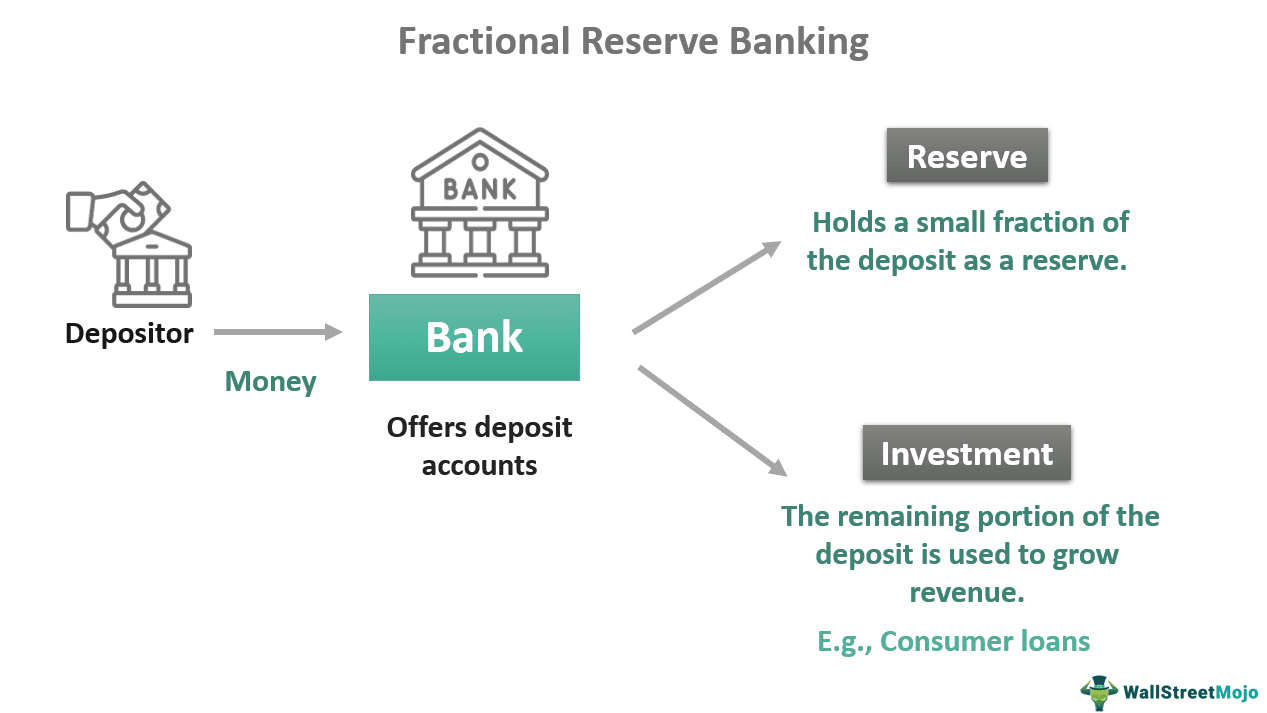

위 다이어그램은 은행이 기본적으로 어떻게 운영되는지를 보여줍니다. 아주 단순하게 예를 들어보죠.

제가 2년짜리 3% 이자를 지급하는 예금 계좌를 만들어 1억원을 예치했습니다. 제 돈 1억원이 은행에게 갑니다. 저와 비슷한 사람들 수 천 명이 예금계좌에 돈을 예치합니다. 그래서 총 1000억원이 예금으로 들어왔다고 하죠.

은행이 이 1000억을 그냥 금고에 잘 넣어놓고만 있을까요? 그러면 은행은 무슨 수로 저한테 이자를 줍니까? 당연히 투자해서 연 3% 이상의 수익을 내야 자기들도 남는게 있는 거죠. 어떻게 굴릴까요? 대표적인 방법이 대출입니다. 삼성전자가 은행에서 100억원의 대출을 받으러 왔습니다. 은행은 연 이자 5%로 대출해줍니다. 현대차가 은행에서 100억원 대출을 받으러 왔습니다. 마찬가지로 5% 이자로 대출해줍니다. 또 다른 기업이나 개인들이 대출을 받아가다 보니 대출 규모가 1000억원이 됐습니다.

그런데, 제가 급하게 돈이 필요해 예금을 해지하고 맡겨둔 1억원을 인출하려고 합니다. 어라? 은행은 들어온 돈 1000억원을 다 대출해 주어서 한 푼도 없는데 어떻게 1억을 주죠? 줄 돈이 없어 지급의무를 져버리는 상황을 지급불능 (insolvency) 이라고 하죠. 제 예금에 대해 은행이 지급불능 통지를 했다는 사실이 소문이 납니다. 예금주들이 '내 돈도 못 찾는거 아냐?' 패닉에 빠져 너도 나도 인출을 요구합니다. 은행의 지급불능 상황은 더욱 심각해져 뱅크런으로 이어집니다. 한 은행의 뱅크런은 금융 시스템 전체의 신뢰를 떨어트려 시스템 위기로 전이될 수도 있습니다.

이러한 최악의 뱅크런 사태를 막기 위해 정부는 은행들에게 대출규모의 일정 비율에 해당하는 돈을 중앙은행에 거치하도록 강제합니다. 이러한 제도를 지급준비제도라고 하며, 강제하는 일정 비율을 지급준비율이라고 하고, 거치한 돈을 지급준비금이라고 합니다. 이렇게 된다면 적어도 은행이 저의 1억원 인출요구가 왔을 때 지급준비금으로 대응할 수 있으니 지급불능 통지를 하지는 않았겠죠. 뱅크런도 없을 거구요.

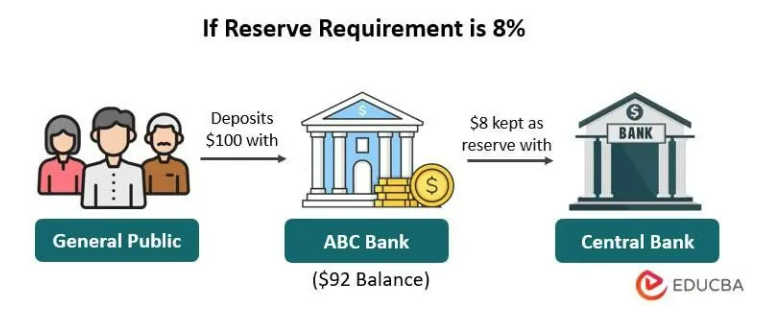

만약 지급준비율이 8%라면 위 그림처럼 되는 겁니다. 예금이 100$ 들어오면 8$은 중앙은행에 거치하고, 나머지 92$로 대출이든 투자든 하는 거죠. 92$ 모두를 대출해 주었다 해도 중간에 예금 인출 요청이 오면 지급준비금 8$에서 빼서 돌려주면 되니까요. 금융 시스템 안정화를 위한 최소한의 안전장치가 곧 지급준비제도입니다.

지급준비금이 왜 중요할까요? 생각해 보세요. 예금이 1000$가 되었다면, 지급준비금은 80$로 늘어나겠죠? 은행은 920$의 신용 창출이 가능해집니다. 지급준비금이 늘어난다는 것은 은행의 신용 창출능력이 늘어나 시중 유동성이 늘어난다, 은행이 예금을 잘 끌어오고 있다, 은행의 안정성이 높아졌다... 등의 의미를 가집니다. 반대의 경우 은행의 예금이 빠져나가고 있다, 시중 유동성이 감소한다, 은행이 불안하다... 의 의미를 가지겠죠. 그래서 다들 지급준비금 (혹은 지준) 에 지대한 관심을 두는 겁니다.

문제는 팬데믹 이후 미국의 지급준비율은 0%라는 점입니다. 그런데도 지급준비금은 오히려 크게 늘어났습니다. 왜 거치하지 않아도 되는 지급준비금을 은행들은 굳이 연준에 거치하는 걸까요? 저는 크게 두 가지 이유라고 보고 있습니다.

첫번째 이유는 은행 신용도를 높여 더 많은 예금을 유치하고, 고객을 확보하기 위해서입니다.

생각해 보세요. 제가 예금을 1억원 맡기려고 합니다. 그런데, 이놈의 은행이 지급준비율이 0%라고 지급준비금을 하나도 거치하지 않은 거에요. 예금이란 건 내 돈을 은행에 빌려주는 겁니다. 그런데, 은행이 갑작스런 예금 인출에 대응할 능력이 없어 보이는데 불안하지 않겠어요? 자연스럽게 지급준비금을 충분히 갖춘 다른 은행을 찾아 보겠죠. 지준을 적정 수준으로 유지하는 은행들이 더 많은 예금을 유치할 수 있고, 더 많은 예금의 유입은 현금흐름을 개선시키므로 신용도를 높여 은행채를 발행할 때도 상대적으로 낮은 금리로 자금 조달이 가능하며, 대출고객 역시 보다 안정적인 은행을 선호하게 됩니다. 따라서, 적정 수준의 지급준비금은 은행 비즈니스에 지대한 기여를 합니다.

두번째 이유는 주체하지 못할 정도로 돈이 많아졌는데, 기준금리가 빠르게 인상되어 지준 이자율이 높아졌기 때문입니다.

팬데믹 발발 이후의 양적완화 규모는 천문학적인 수준이었습니다. 은행이 다 소화시키지 못할 정도로 너무나 많은 돈이 몰려들었죠. 지급준비금을 중앙은행에 거치하면 은행은 중앙은행으로부터 기준금리에 아주 조금 못 미치는 이자를 받습니다. 기준금리가 제로였던 시대에는 지급준비금 이자율 (IORB : Interest Over Reserve Balance) 이 전혀 매력적이지 않았지만, 연준이 22년 3월부터 기준금리를 올리기 시작하자 IORB도 매력적인 수준에 도달했습니다. 제로금리 시절에 초저금리로 조달한 자금을 지급준비금으로만 넣어도 남는 장사였던 거죠. 물론, 남는 돈 전부를 지준으로 몰 이유는 없습니다. 역레포 금리가 더 높거든요. 1번 이유를 충족시키고도 남을 수준으로 지준을 충분히 유지하고, 그래도 남는 돈은 역레포로 몰아넣었습니다. 그래서, 22년 1분기 이후 역레포 잔고가 급격히 늘어난 겁니다. (역레포에 대해서는 다음 섹션에서 다루겠습니다.)

지금까지 살펴본 것처럼 지급준비금은 은행 건전성, 신용 창출 능력과 직결되므로 중앙은행 입장에서는 적정한 수준의 지급준비금을 유지하도록 정책을 운용하는 것이 매우 중요합니다. 이 적정 수준의 하한선을 최소 적정 지준 레벨 (LCLoR : Least Comfortable Level of Reserve) 이라고 합니다. 지금준비금은 중앙은행 입장에서 이자붙여 갚아야 할 부채입니다. 따라서, 지급준비금은 중앙은행에게 있어 가장 중요한 부채항목입니다.

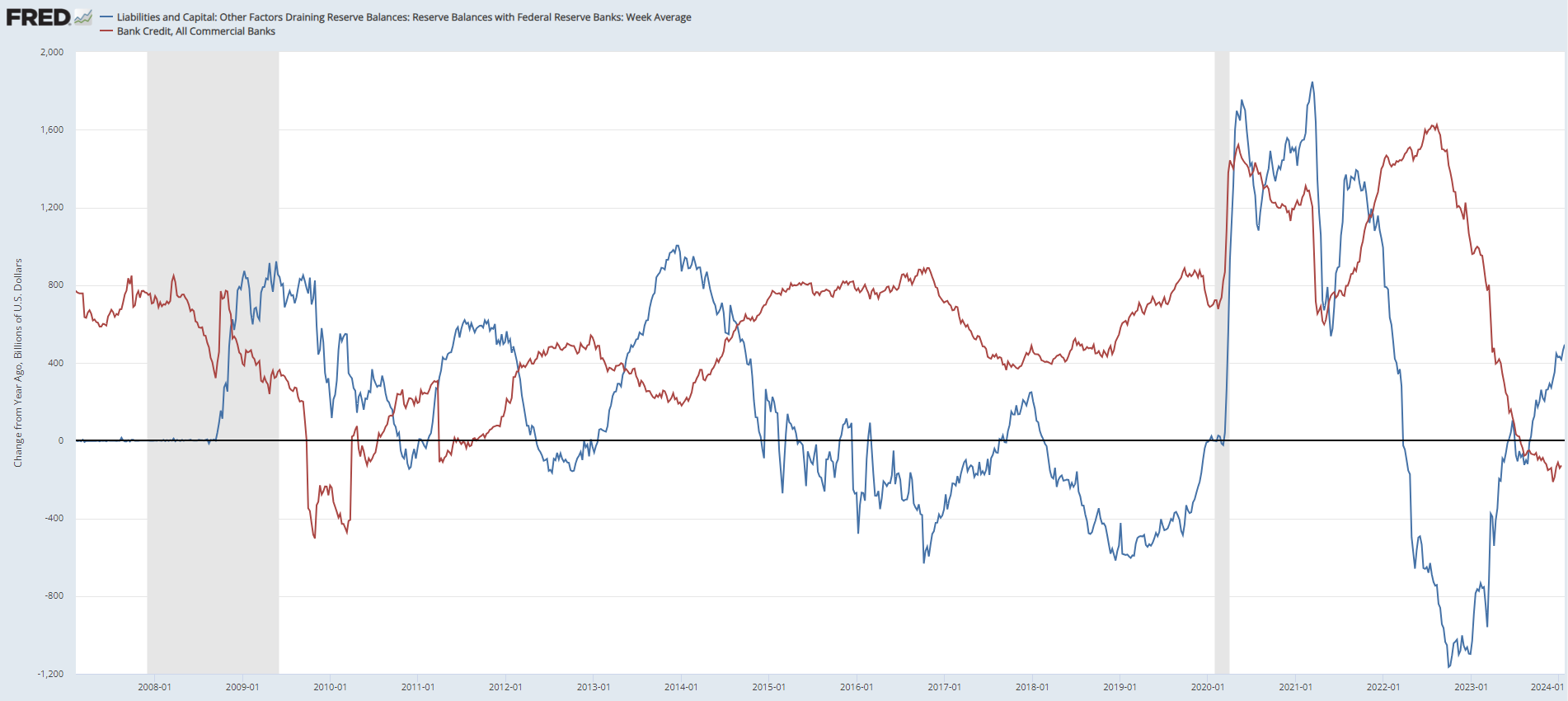

https://fred.stlouisfed.org/graph/?g=1eHbJ

파란선은 지급준비금의 YoY 증감, 빨간선은 은행대출의 YoY 증감입니다. 보시면 파란선 지준이...