다음 레짐을 고려해봐야 할 단계.. (feat. 기대인플레이션 우려의 파급 효과)

Busanaz1

2026.03.27조회수 183회

Busanaz1

구독자 413명구독중 14명

개인적인 시각으로 경제 이야기를 합니다.

참.. 전망을 하기가 어려운 시기인듯 합니다. 하루의 뉴스 헤드라인에 따라 분석을 하는 것보다는 차라리 조금 긴 타임라인을 보고 어떤 영향을 미치는지에 집중을 해보면 좋지 않을까 의견을 드려봅니다.

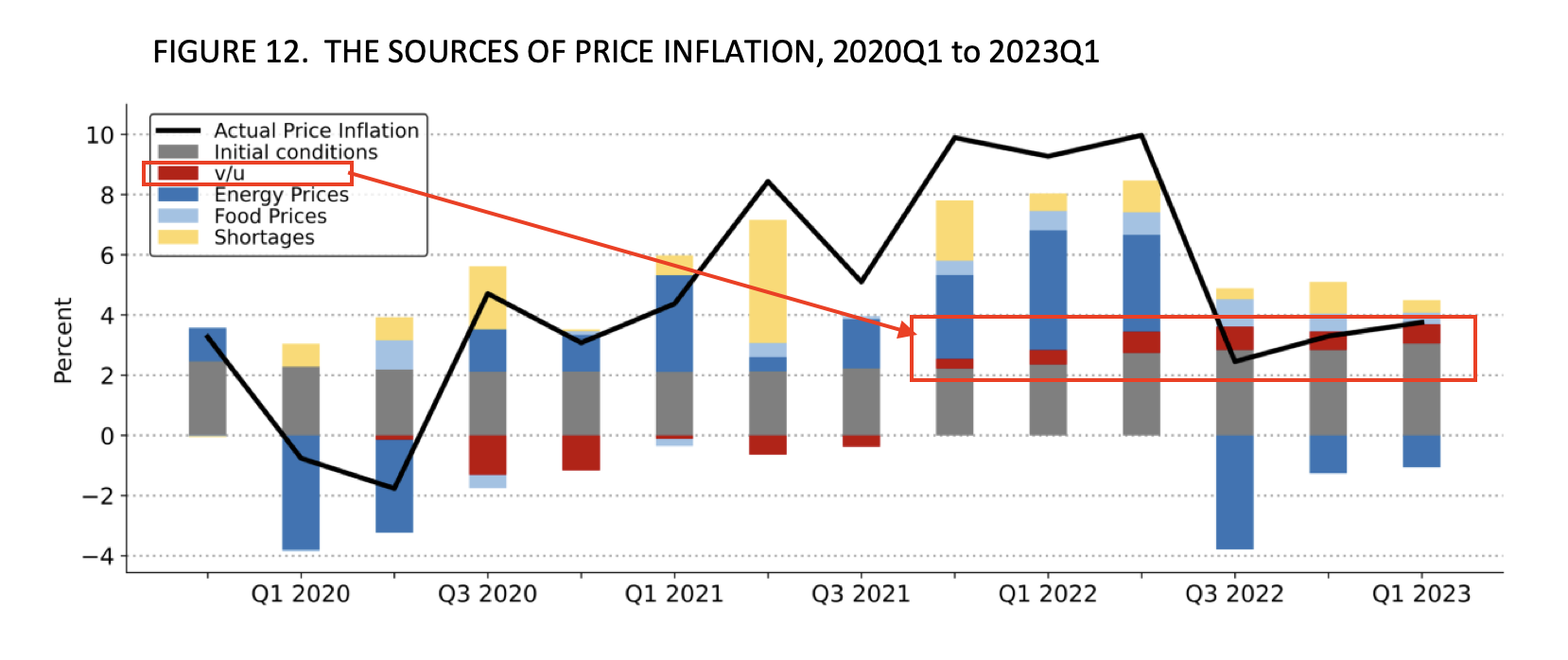

전쟁 초반으로 돌아가보죠..전쟁이 조기 종료되며 유가가 일시적으로 상승한 부분에 대해서 연준은 큰 반응을 하지 않을 수 있었다고 했습니다. 공급망의 일시적 충격은 소득 충격과 같은 효과를 주며 오히려 경기를 둔화시킬 뿐.. 인플레이션에는 큰 영향을 미치지 않고.. 유가가 계속해서 오르는 상황이 아니라면 물가 상승률에는 크게 영향이 없다.. 다만, 오랫동안 이어져온 인플레로 인한 연준의 매파적 스탠스는 나올 수 있고..이건 기대 인플레를 잠재우기 위한 뻐꾸기다라고 말씀을 드렸었습니다.

지금의 상황에서 보시죠.. 연준은 3월 FOMC에서 금리 인상에 대한 기본적인 시나리오는 생각하고 있지 않다 했지만.. 일부 금리 인상에 대한 이야기가 나왔다고 했습니다. 이 부분이 시장에 금리 인상에 대한 심리를 불러오며 시장금리가 높게 형성되게 만들고 있죠.. 그럼 앞으로 정말 시장의 기대처럼 금리를 인상할 수도 있느냐.. 금리를 과연 인상을 할까.. 이건 기대 인플레이션에 달려있다고 볼 수 있습니다.

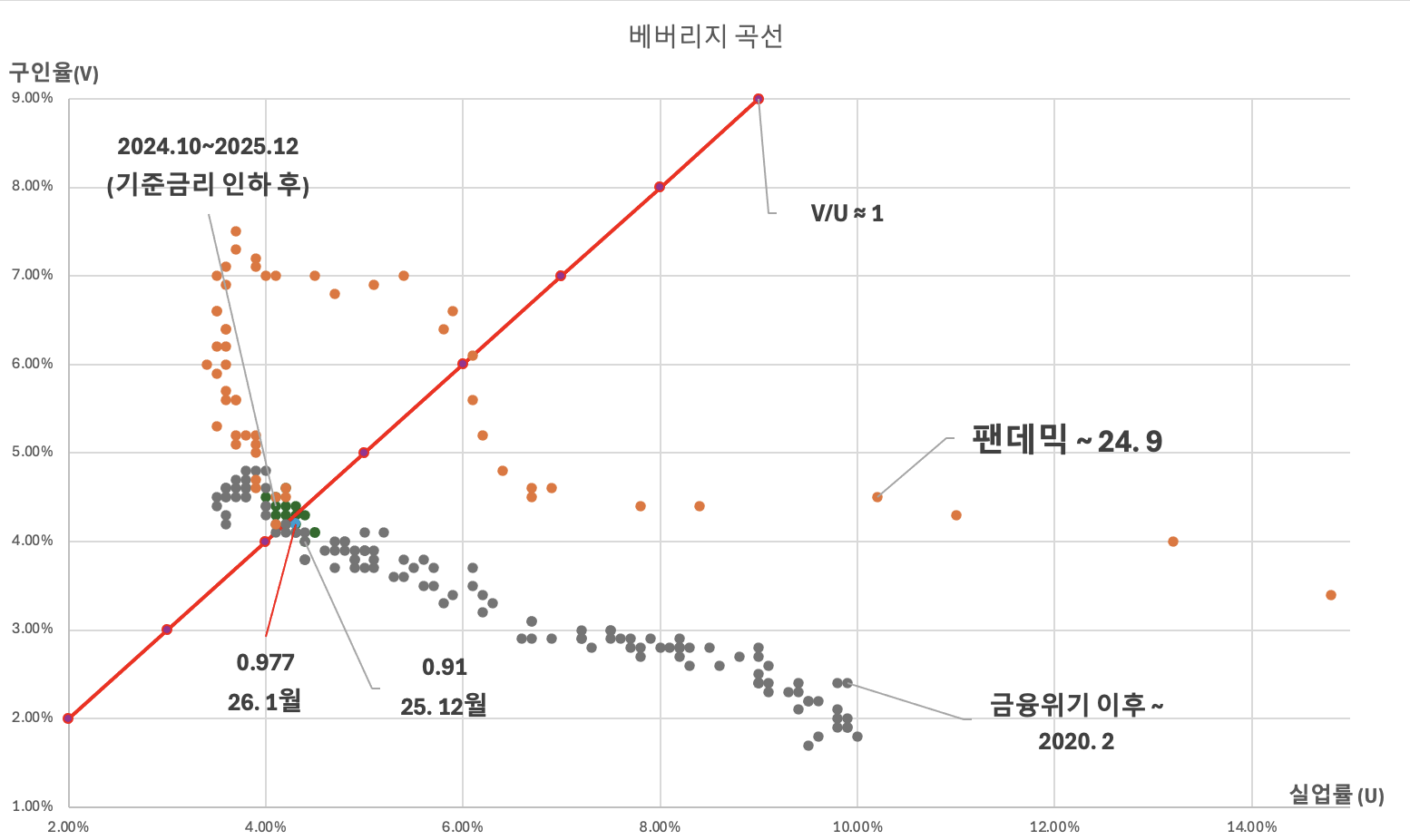

기대 인플레가 잘 고정된 상태에서는 연준은 금리를 인상하지 않고 커뮤니케이션만 매파적으로 나올 가능성이 높습니다, 하지만.. 기대 인플레가 흔들린다면.. 경기 침체 보다는 인플레를 우선적으로 잡으려는 스탠스가 나올 확률이 높습니다. 즉.. 지금의 상황에서 중요하게 봐야할 부분은 기대인플레이션이라는 말이겠죠..

그런데.. 현재 5년동안 이어져온 인플레이션의 시대입니다. 인플레 고착화에 대한 우려가 있는 상황에서 ...

금리인상 쪽으로 당기는 힘이 강해지고 있네요.

오건영님이랑 에세이 느낌이 참 비슷하네요 ㅎㅎ 좋은글 감사합니다

감사히 잘 봤습니다