다음 레짐을 고려해봐야 할 단계 (feat. 유가, 금리, 금) - 2

Busanaz1

2026.03.28조회수 180회

Busanaz1

구독자 413명구독중 14명

개인적인 시각으로 경제 이야기를 합니다.

네.. 시장의 움직임이 이전과 살짝 달라진 모습이죠.. 유가가 올라가면 금리 인상에 대한 우려가 높아지며 자산시장에 금리에 대한 프라이싱을 적극 반영하며 금도 같이 떨어지는 모습이 보였었는데.. 오늘은 금이 같이 상승을 했다는 부분에 우선 집중을 해봐야할 것 같습니다. 제가 이전 에세이에서 말씀드렸던.. 시장이 기대 인플레이션에 대한 우려를 더 높이 산다면.. 금은 같이 상승할 수 있다고 했구요.. 이러한 움직임이 지속되는지 계속 지켜보시죠..

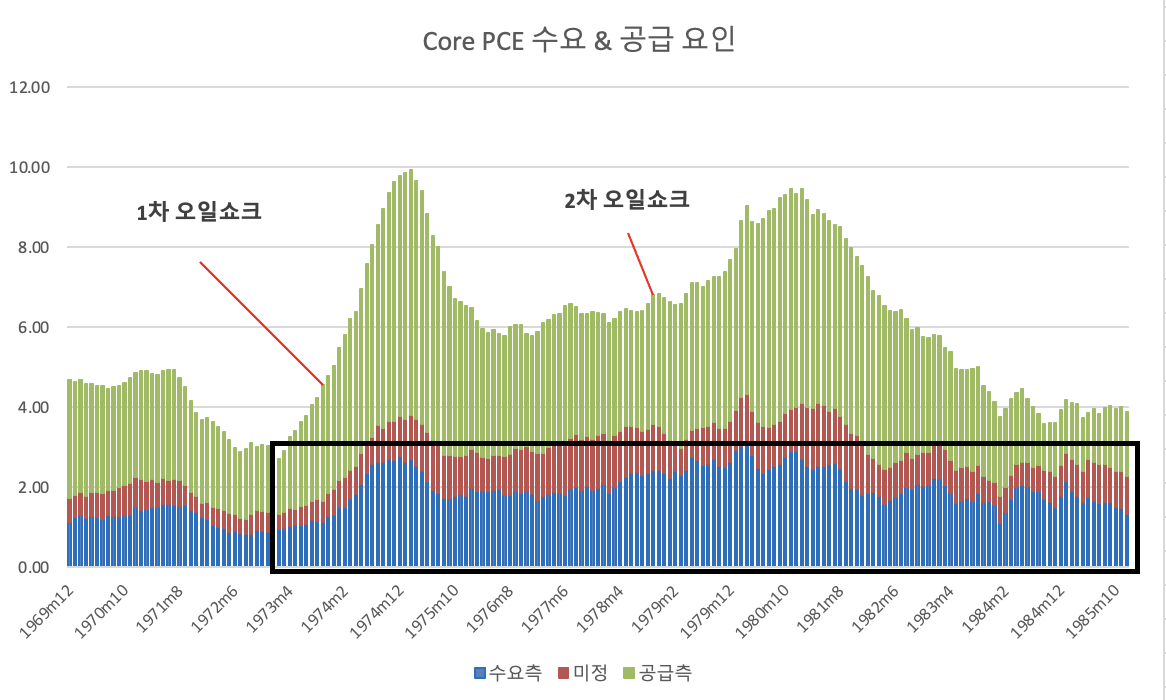

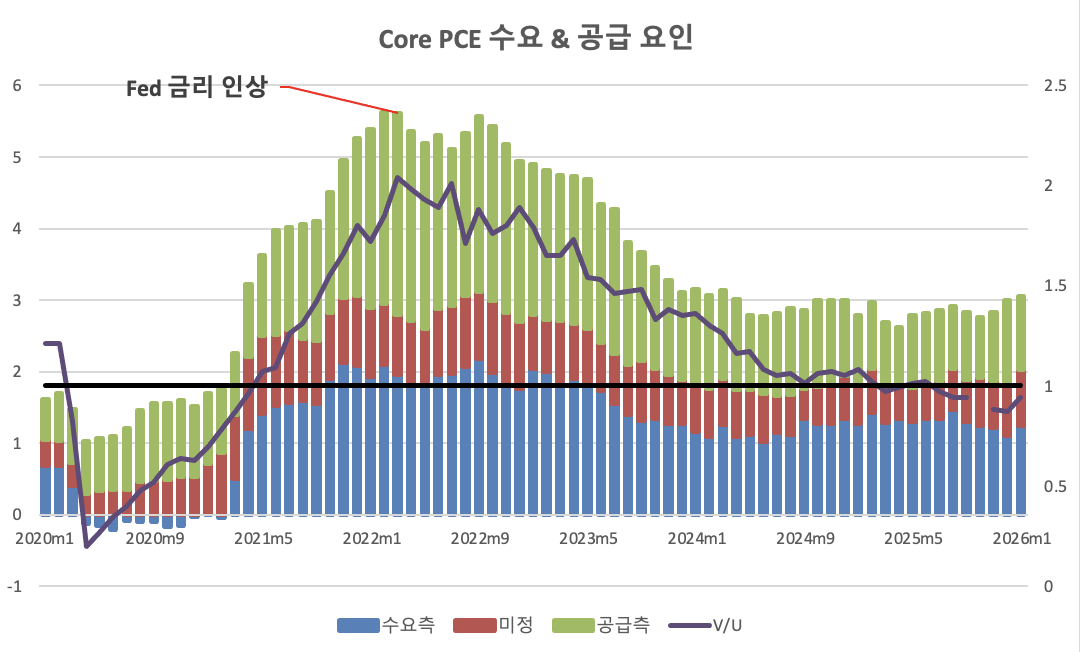

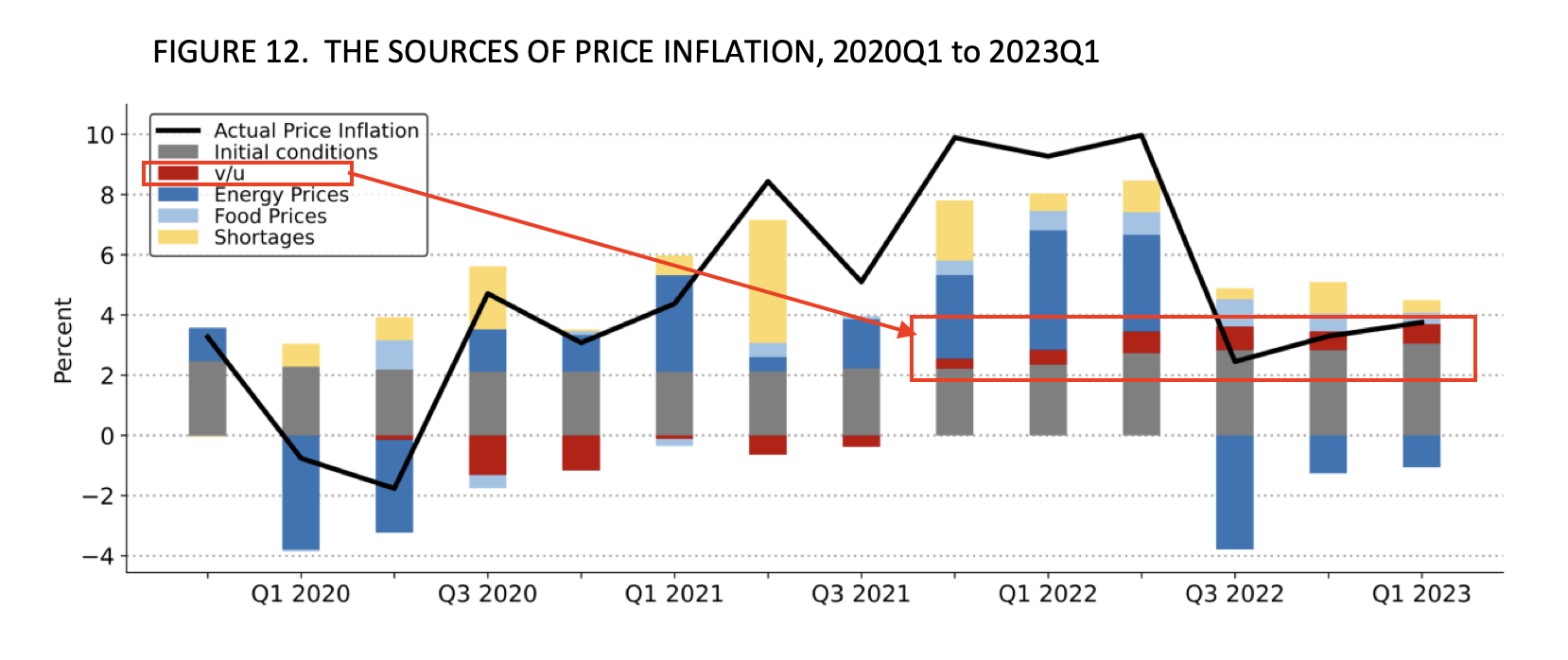

본격적인 이야기 들어가기 전.. 많은 분들이 인플레이션의 상황에 대해서 예시로 드실 때.. 1970년대와 2022년 인플레이션 상황을 많이들 말씀하십니다..여기서 한 가지 아쉬운 부분은..공급망 부분에만 집중을 한다는 것인데..이 두 시기의 공통점은.. 공급망 충격으로만 인플레이션의 시대를 맞이한 것은 아니다라는 것입니다. 즉.. 수요 측면 인플레이션의 영향이 있었다는 것이죠.. 이건 이전에 수차례 말씀을 드렸었습니다..아래 데이터를 통해 확인할 수 있습니다..

(버냉키 & 블랑샤르 교수의 팬데믹 시기 인플레이션 요인)

즉.. 우리가 봐야할 부분은 공급망 충격이 인플레를 만드느냐가 아닌.. 5년간 이어져오는 인플레 시대에서 다시 인플레 수치가 높아지며.. 이게 기대 인플레이션에 어떤 영향을 미치는가를 잘 보셔야합니다. 어제 미시건대 기대 인플레이션이 발표되었죠.. 중요한 5년 기대 인플레는 변화없이 3.2%에 머무는 수준인데요.. 1년 기대 인플레가 3.4% > 3.8%로 크게 치솟으며 올라왔습니다. 우선 전쟁에 대한 이슈로 단기적인 인플레이션에 대한 기대감은 올라왔습니다. 이러한 단기적 인플레 기대감이 장기로 전이가 되는지..정말 잘 보셔야 하구요..

그리고..목요일 저녁이죠. OECD에서 26년 글로벌 인플레이션을 상향 조정했습니다.. 성장은 이전과는 보합이지만, 자세히 보시면 전쟁이 없었더라면 이전 전망 보다 높게 나왔다라고 합니다. 일시적인 스태그플레이션이긴 하나.. 물가가 높아졌다는데 집중을 해보죠.. 5년동안 고질병인 인플레이션이 끈적이긴 하나.. 그래도 완화되고 있네라는 찰나에.. 다시 병이 도지는겁니다.. 사람들의 심리가 어떻게 될까요.. 아 인플레 못잡는거 아니야..라는 심리가 전반적으로 깔리기 쉽지 않을까요.. 이러면.. 시장은 초반에는 고금리에 대해 우려를 하다가..시간이 지나며.. 기대 인플레이션에 대한 프라이싱을 하겠죠.. 이게 금 값과 금리를 같이 올리는 요인이 됩니다.. 물론 일시적인 스냅 샷이긴 하나.. 어제 그런 움직임이 나왔죠..(물론 이건 ...

인사이트 감사합니다.

읽어 주셔서 감사드립니다ㅎㅎ

진짜 오건영님 아니신가요??... 싱크로율이 99%인 듯합니다

아닙니다..ㅎㅎ

잘 읽었습니다! 재미써요

재미있었다니 다행입니다.. 감사드립니다🙇♂️