CHASM(캐즘): 덕후의 심장을 넘어, 당신의 장바구니로

동이의덕왕

2025.05.24조회수 30회

동이의덕왕

구독자 369명구독중 3명

이세계에 환생한

삼국지의 진정한 덕왕은

지혜와 덕을 베풀고자

오늘도 수련에 매진한다

투자자산운용사, 금융투자분석사

https://blog.naver.com/virtueking

"기술은 '대단한 것'이 아니라, '누구나 쓰는 것'이 되는 순간 비로소 세상을 바꿉니다."

안녕하세요. 덕왕입니다.

오늘은 ‘캐즘’에 대해서 써보려고 합니다.

CHASM(캐즘)은 기술 수용 곡선(Technology Adoption Lifecycle)에서

초기 수용자와 초기 다수 수용자 사이에 존재하는 간극을 의미합니다.

이는 마치 '크레바스(crevasse)', 즉 대중화로 가는 길목에 도사린 깊은 균열처럼,

혁신이 넘어야 할 위험한 장벽을 상징합니다.

이론적으로는 1962년 사회학자 에버렛 로저스(Everett Rogers)가

<혁신의 확산(Diffusion of Innovations)>에서 처음 제시한 기술 수용자 분류 체계에서 출발하였고,

이 개념을 보다 실전적으로 발전시킨 것이 바로 제프리 무어(Geoffrey A. Moore)의 <Crossing the Chasm>입니다.

제프리 무어는 1991년 출간된 이 책에서

실리콘밸리의 수많은 하이테크 기업들이 겪는 시장 확산 실패를 분석하며,

이 간극을 “CHASM”이라고 명명하였습니다.

그는 이 절벽을 넘지 못한 수많은 혁신 기술과 제품들이 실패하는 사례를 보여주며,

기술의 성공이 단순한 기능적 완성도나 초기 열광으로 결정되는 것이 아님을 역설했습니다.

따라서 CHASM은 단어 그대로 ‘기술의 무덤’이라 불릴 만큼 위험한 지대이며,

혁신이 진정한 대중화로 나아가기 위해 반드시 넘어서야 할 상징적 경계선이라 할 수 있습니다.

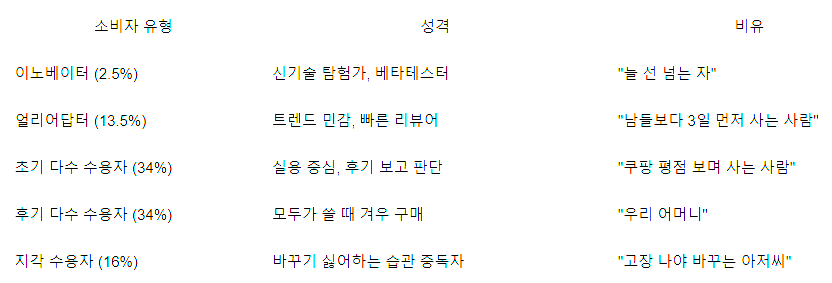

캐즘을 이해하려면 소비자 유형을 먼저 이해할 필요가 있습니다.

마켓팅이나 디자인 업무를 하시는 분들이라면 과제를 하시면서 많이 생각해보셨을테지만 한번 더 보도록 하죠.

앞서 잠깐 소개했던 에버렛 로저스(Everett M. Rogers)는 1962년

<혁신의 확산(Diffusion of Innovations)>에서 아래와 같이 5단계 소비자유형을 제시했습니다.

CHASM은 바로 얼리어답터와 얼리 메이저리티 사이의 간극입니다.

즉, ‘덕후의 열광’을 넘어서야 비로소 ‘국민템’이 됩니다.

넘지 못하면?

무덤으로 갑니다.

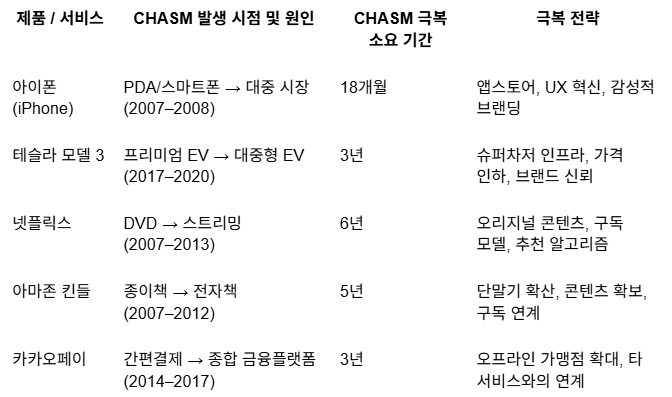

그렇다면 캐즘의 절벽을 넘은 승리자와 나락으로 간 실패자들을 살펴보겠습니다.

Chasm은 바로 얼리어답터와 얼리 메이저리티 사이의 간극입니다.

즉 덕후의 열광을 넘어서야 비로소 국민템이 됩니다.

✅ CHASM을 넘은 혁신들

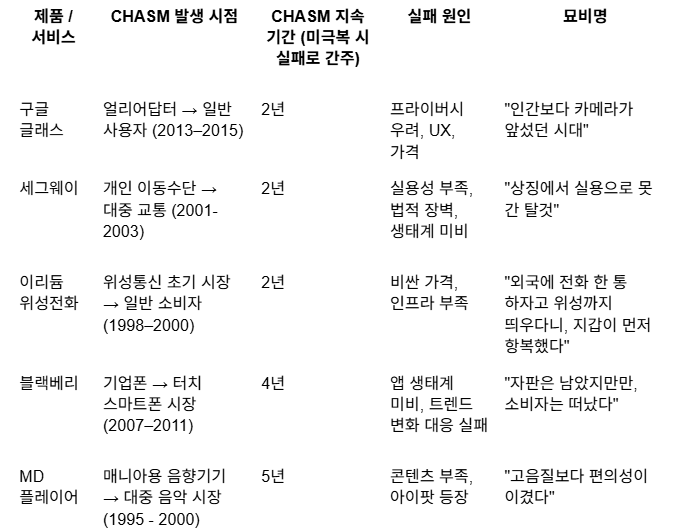

❌ CHASM을 넘지 못한 유물들

구글 이 바보! 스카우터를 만들었어야지!

이렇게만 보고 넘어가면 좀 싱겁습니다.

제가 나름대로 투자 유튜버, 아니 블로거(?) 아닙니까?

캐즘을 극복하거나 실패한 기업들의 예전 주가와

앞으로 캐즘이 예상되는 대표적인 산업의 주가흐름을 살펴보겠습니다.

캐즘을 겪었던 기업들, 그리고 앞으로 겪을 기업(IONQ)

모두 캐즘의 기간 동안에는 대부분 큰 상승과 큰 하락을 겪었다는 것을 알 수 있습니다.

또 한편 ‘원툴’기업은 어려움을 겪으며 캐즘의 절벽에 빠지며 헤어나오지 못한 반면

여러 파이프라인을 가진 기업은 어떻게든 다시 살아남은 것을 알 수 있습니다.

애플은 아이폰 외에도 여러 디바이스가 있었으며 넷플릭스는 다양한 컨텐츠로 살아남을 수 있었지만

블랙베리는 영원한 안녕을 고했습니다. 소니도 당시 MD플레이어에 어마무시한 투자를 했지만

애플의 아이팟이 나온 악연으로 인해 회사가 나락을 갈 뻔한 위기를 겪었습니다.

마지막에는 여러분이 사랑하시는 아이온큐를 첨부했습니다.

양자컴퓨팅은 캐즘을 맞이할 대표적산업이 될 것입니다.

캐즘을 겪을 기간에 대해서는 있다 소개해드리겠습니다만

그에 따라 주가가 요동칠 것은 분명하지만 변동성을 예측할 수는 없습니다.

여기서 알 수 있는 것은

투자자로서 하나의 상품이 나온다면 캐즘을 겪을 가능성이 높고 그 기간동안

매출과 이익의 변동성, 혹은 컨센서스간의 차이로 인해 주가 변동성 또한 높을 가능성이 있다는 점입니다.

하지만 이 점이 그 기업에 투자하지 말아야 한다는 것을 의미하지는 않습니다.

거시적으로 가능성을 보는 투자자라면 일찍 기업을 알아보고 선점할 수도 있을테고

가치투자자라면 해당기업이 본격적으로 이익을 내기 시작할 때 밸류에이션이 낮은 상태에서 매수할 수 있을 것이며

추세추종 투자자라면 해당기업이 성장주로서 크게 주목받을 때 투자를 시작할 수 있겠지요.

다만 없다가 생긴 것, 기존의 것을 새롭게 혁신한 것에는 캐즘이 발생하고,

주가가 요동칠 수 있다는 점을 기억하셨으면 좋겠습니다.

캐즘을 극복하기 위해서 기업들은 많은 전략을 펼치고 있습니다.

그 중 핵심적인 몇 가지를 소개해드리고자 합니다.

니치 시장 집중 (볼링핀 전략):

가장 절실한 세그먼트부터 공략하여 인접 시장으로 연쇄 확장합니다.

Slack은 개발자 중심의 팀 협업 툴에서 전사 조직용 SaaS로 진화하였고,

테슬라는 럭셔리 스포츠카에서 대중형 전기차로 전환에 성공했습니다.

완전한 제품(Whole Product):

단순한 제품이 아닌 설치, 교육, A/S, 서비스 연동까지 포함하여 소비자에게 ‘완전한 경험’을 ...