2강. 위험에 대한 이해

편안

2025.12.07조회수 68회

편안

구독자 17명구독중 17명

밸리에 와서 퀀트에서 퀄리티 투자를 지향하게 된 개인투자자입니다.

다른 책이나 글, 인터뷰 등에서 확인한 바로는 위험에 대한 생각은 다양하게 나타난다. 학자들은 주로 변동성을 위험으로 간주하고 리스크를 감내한 만큼 수익이 난다고 가정하는 편이다. 실제 주식 투자자들은 그에 반대하는 입장이 자주 보이는데, 약간 극단적으로 말하면 '변동성은 위험이 아니며, 파산할 위험이야말로 진짜 위험이다' 라고 말하는 경우들이 있는데, 다만 '잃어도 되는 돈은 없다'는 말처럼 변동성으로 인해서 평가손익이 떨어지는 걸 위험이 아니라고 여기는 태도는 진심이라고 느껴지지 않아서 공감이 안된다. 적어도 파산할 위험과 변동성에 의한 위험을 구분하는게 좋지 않을까 생각하던 차에 다모다란 교수의 2강 내용은 상당히 도움이 되었다.

RISK 란? 위기(危機) 즉, '위태로움'과 '기회'를 동시에 포괄하는 단어이다.

2강의 내용은 '위태로움'을 잘 측정하는 모형을 소개하고, 이를 '기회'로 전환하는 방법에 대한 내용이다.

먼저 변동성의 정의를 말하자면, 기대수익과 실제수익의 차이가 벌어질 확률이다.

수학적으로 그 차이를 구하자면 "분산"이나 "표준편차"로 측정한다. 상세한 내용은 밸리 퀀트 팀 글이 있다.(참조)요즘 퀀트팀 글이 없어서 아쉽다.

예를 들어보자면 아이렌에 대한 기대수익이 연 40%인데, 올해말의 수익이 60%가 될 가능성이나, 20%가 될 가능성의 분산 값이 같다는 의미다.

이는 직관적으로 와닿지 않아서 반발하는 투자자들이 많은 편인데, 긍정적인 위험과 부정적인 위험을 구별하지 못하는 걸 단점으로 여긴다. 개인적으로는 변동성을 위기(危機)로 받아들이면 긍정적인 위험을 포괄하는 것도 맞지 않나 생각이 들고, 변동성은 과거 데이터로 구하는 수치이기 때문에, 직관적으로 생각을 해보자면 급등했으면 급락의 위험도 커지는 걸 반영한거라 본다.

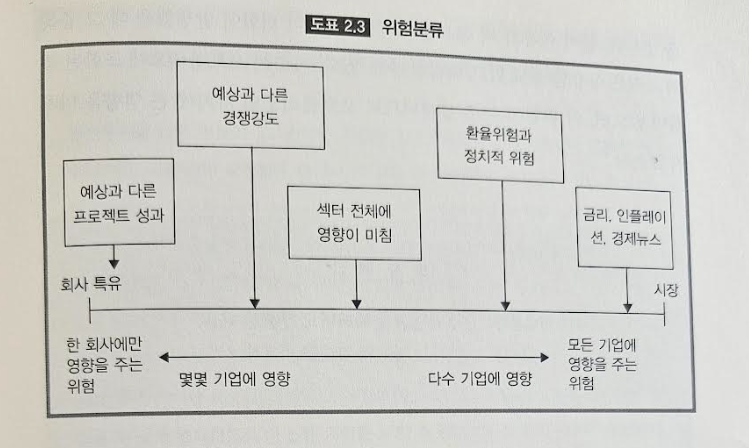

실제 수익이 기대 수익에서 벗어나는 걸 막고 싶으면, 특정 종목을 사는게 아니고 분산을 하는 게 수학적으로도 경험적으로도 유효한 방법이다. 왜냐하면 특정 종목을 산다고 가정하면 다양한 위험이 노출이 되는데, 아래 이미지의 위험분류에 따라 노출이 된다.

분산이 최대한 된다고 가정하면 사실상 시장자체를 산거나 마찬가지인데, 이런 경우 시장위험에만 노출되는 거라서, 나머지 위험은 상쇄(경쟁사 구별없이 모두 샀으니)된다고 볼 수 있다.

가장 대표적인 모형은 자본자산가격결정모형(CAPM)이다. CAPM의 수학적 소개는 밸리분석팀의 해당 글을 참고하면 되겠다.

먼저 번외로 내가 겪었던 경험을 이야기하며 시작하겠다. 본질적으로 교과서같은 좋은 책을 접하기 전에, 투자공부 초기에는 경험에만 의존한 신변잡기류의 국내 주식서적('**만 하면 된다' 같은)을 수십권을 접했는데, 위험에 대해서 'CAPM의 가정이 잘못되었으며 그러므로 쓸모가 없다' 라는 소리로 가스라이팅을 잔뜩 당했었다. 물론 CAPM의 가정(거래비용이 없고, 모든 사람이 입수하는 정보는 똑같으며, 이 정보가 이미 자산가격에 반영되어 있다)을 생각하면, 어느 정도 일리가 있는 이야기는 맞다. 하지만 월가의 기관과 기업들이 가장 주로 쓰는 위험측정 모형이라는 점을 ...