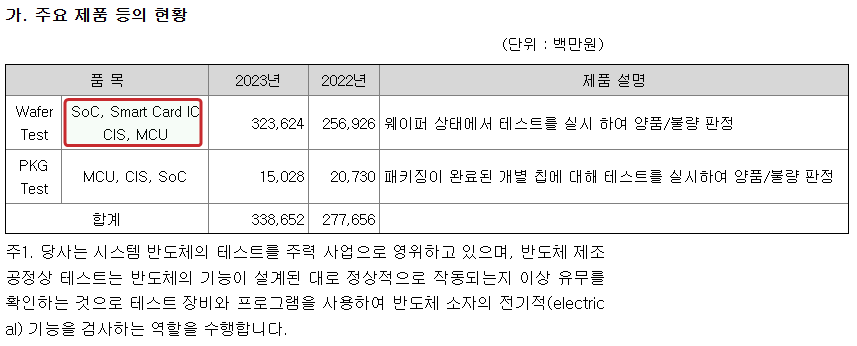

[ 반도체 공정중 어디? ]

두산 테스나는 후공정중 "웨이퍼 테스트" + "패키지 테스트 (개별 칩 테스트)"를 하는 회사다.

두산 테스나는 현재 후 공정 중 단 2개만 진행중이다.

그 중, "웨이퍼 레벨에서의 테스트"가 큰 비중을 차지하는 기업.

웨이퍼 테스트 중에서도, 시스템 반도체 테스트 위주이며, 거의 다 삼성전자 물량을 소화하는 기업.

즉, 위에서 확인할 수 있는 정보로는,

삼성전자의 시스템 반도체인 "AP, SoC, CIS, AR, RF"를 주로 웨이퍼 상태로 받아서,

웨이퍼 레벨 테스트 진행 후, 다시 반납.

시스템 반도체 매출비중은 CIS 40%, SoC 35% (SoC중 Auto 50% 중반), 기타 25% 수준.

SoC 35%의 50%정도는 모바일용일듯.

CIS는 차량 + 모바일.

그리고 삼성전자 파운드리에서 생산하는 테슬라 SoC의 테스트는 두산 테스나가 독점하고있다.

결국. 두산테스나는 삼성전자의 반도체쪽 실적에 따라 움직일 수 있다.

삼성전자의 시스템반도체 매출이 증가하려면, 기존의 갤럭시 스마트폰이 잘 팔려야하고, 신규 파운드리 고객사를 많이 가져와야한다. 그리고 테슬라 차량 판매량이 늘어나면 CIS 수주 물량도 들어날 수 있다.

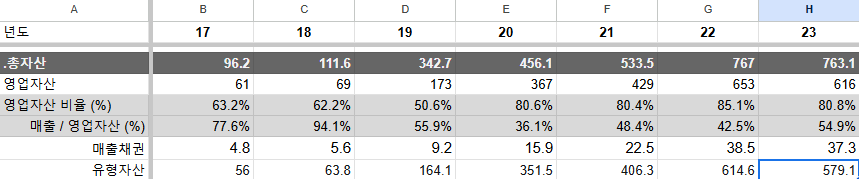

[ 두산테스나의 특징 ]

두산테스나는 대부분 삼성전자로부터 "테스트 서비스"를 하게되기 때문에, 자산의 거의 80%가 유형자산이며, 테스트 서비스를 진행하다보니, 재고가 없다.

그림. 재무재표 엑셀화

한마디로, 유형자산 (테스트 장비 + 건물)을 이용해서 삼성전자한테 테스트 물량받아서 테스트 후 다시 전달해주는 회사이다.

그럼 지금까지, 유형자산으로 매출을 얼마나 내고있을까?

자산대비 매출은 약 44%정도. 그리고 "영업 이익률"은 20%정도.

두산테스나에 대해 더 자세히 쓰고싶지만, 놀라울정도의 분석들이 많다.

특히 두산테스나는.. 서울대 투자동아리 SMIC에서 2023년 11월에 보고서하나를 냈었다. 요거는 꼭 봐야된다.

[ 보고서 요약 ]

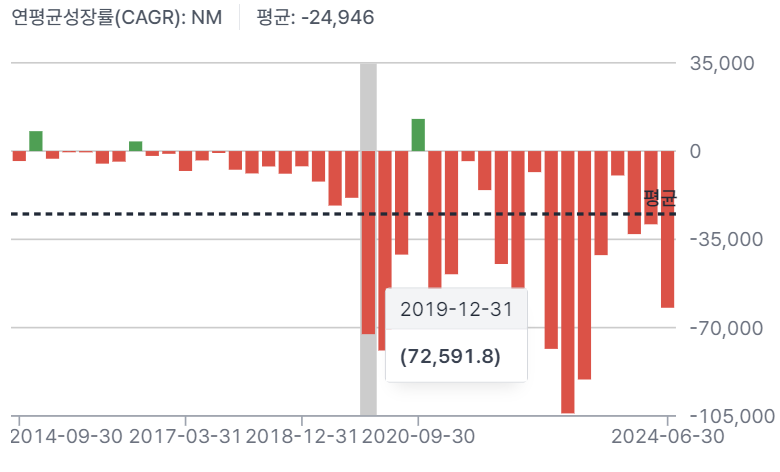

시가총액 7000억짜리 회사가, 3년간 5700억 CapEx투자

그림. 투자활동 현금흐름

장비 별 시간 당 단가 * 웨이퍼 당 테스트에 소요된 시간 = 테스트 단가

장비 투자 회수 기간 2년. 경쟁사 네패스아크는 평균 3~4년이라고한다.

업황 반등시, 비메모리 제품의 반등 속도가 더 빠르다.

비메모리는 주로 고객의 주문에 맞춰 생산되어서, 대량의 재고를 보유할 필요성이 낮다.

메모리는 (소품종 대량생산)

실적의 핵심 변수가 "가격"이 아니라, "물량"이다. 업황 반등시 주문량 회복되면서 실적개선이 나타난다.

파운드리에서 직접 수행하는 후공정 Capa가 전부 채워지면, OSAT에 후공정 외주가 진행되어, 파운드리 생산량이 증가하면 같이 따라 급격한 성장을 누릴 수 있다.

OSAT업체는 고객사와 매주 회의, 엔지니어 파견 교육, 신제품 출시 제품 테스트 등. 긴말하게 협약하는 "노동집약적"인 형태

관계성이 중요한 비지니스이며, 이는 진입장벽을 형성한다.

사업장 현황

2023년 11월 기준이다. 지금은 평택 제2공장...

![[ 리노공업 ] - 24Q2 실적 리뷰 - 165,000원에서 다시 한번](https://post-image.valley.town/C4SwSCEmErmaew4ZxyfHr.png)

![[ 솔브레인 ] - 220,000에서 다시 보기 (수정)](https://post-image.valley.town/srGxH8ADhGYkMxEKLAXoz.png)

![[ 주성엔지니어링 ] - 11월에 분석하기](https://post-image.valley.town/bOr_dRNha56Mtgb3eOEVd.png)

![[HPSP] 2023년말 기준 분석 - 25,000원에 다시 보기](https://post-image.valley.town/tPRkokqZYv9ynKlxVKdKt.png)

![[리노공업] 2023년 말 기준 분석 - 170,000원에 다시 고민해보기](https://post-image.valley.town/mO284hRBF1EqTRAwEQt35.png)