리탭

구독자 33명구독중 14명

알팀장님과 함께하는 즐거운 합법도박 라이프

켈리기준

베팅fraction이 return확률변수('수익' == '변화율' 기준)의 mu / sigma^2 라고 했는데 이거맞나? 이상한데...

위키에도 이렇게 나와있는데 한번보자

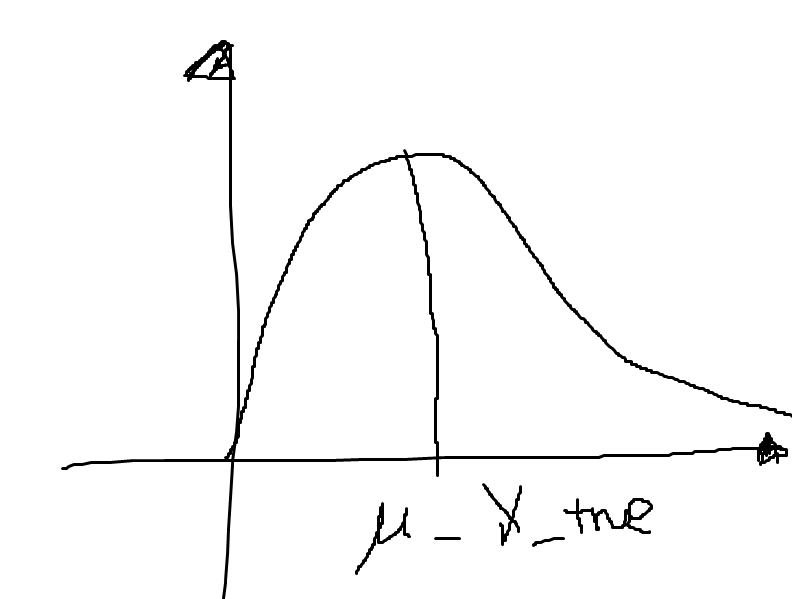

만약 return함수가 mu 1 sigma 1이면 풀베팅을 하라는 건데

베팅하면 평균 100% 수익, 표준편차 100%

이럼대충 2시그마 한쪽꼬리가 2.5%인데

오링 혹은 마이너스로 갈 확률이 2.5%이라는건데

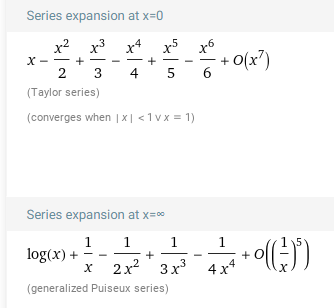

log(0) = -무한인데 이게진짜 r = normal(1,1) 일때 E[log(1 + fr)] 을 최대로 하는거 맞나?

애초에 log(x)의 x<0구간은 어떻게 처리되는건지

이상한데....

애초에 taylor expansion 위에꺼는 x = -1 이하이거나 x = 1 초과일때는 수렴을 안하고

밑에꺼는 x < 0일때는 수렴 안하는데 이렇게하면 안댈거같은데

공식이 뭔가 확률변수 r 이 -1/f ...