리탭

구독자 33명구독중 14명

알팀장님과 함께하는 즐거운 합법도박 라이프

오늘은 파라미터프로세싱중에서 가장 기초적이라고 볼 수 있는 추세프로세싱에 사용할 범용함수를 만들었다

추세의 정성적해석은 아래와같다.

펀더멘탈적 장기추세를 배제한다고 하더라도 가격변화에는 사람들의 행동변화를 야기하는 어떠한 원인이있고 그 원인의 인식과 실행이 시장참여-부 들에게 있어 다른 속도로 진행된다는 것이다.

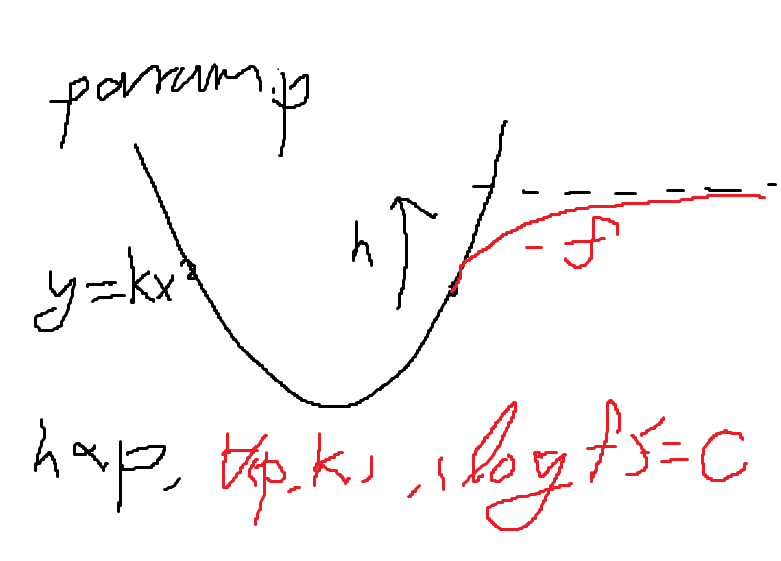

가격의 변화를 단위시간을 기준으로 조각내어 자른 뒤, 무작위로 섞은 경우에 대비해 단위시간의 N배 프레임에서 변동성의 증가가 얼마나 관찰되는가를 봄으로 추세의 실존을 확인할수 있다.

N배 시간프레임에서 변동성은 N, 편차는 루트 N에 대충 비례하는데

편차가 루트 N배 이상으로 유의미하게 커진다면(커지는 정도는 로그스케일로 바라보는것이 좋을것이다) 추세를, N배 이하로 유의미하게 작아진다면 역추세를 의미한다.

장기추세, 단기추세, 현재타임스탬프로부터의 델타T, + 추세로부터의 최근 이탈, 전반적변동성, ... 등등을 변수들로 넣어보나?

변수들의 전처리핵심은 머신러닝이 최대한 트위스트를 안춰도되도록, 혹은 세계의 물리적규칙에 근거하여 정성적으로 추론해 볼 수 있는 변수들을 제공함으로써 연산효율을 높여주면서 또 투자의 통계적접근에서의 근본적 약점(n도작은데 애초에 이런저런 통계적인 수학이론등을 확실하게 적용할수가없다. 시간변수의 통제가 불가능하기때문. 타겟변수가 시간에 대해 독립적일것이라는 강력한 가정이 없으면 말짱꽝 보통의 경우에는 애매~하게 적용가능해서 눈치껏 해야 하는 부분) 에 최대한 저항하고자 하는 것이다. 변수 x, y가 있는 상태에서 z를 추가할때는, x, y가 똑같은 상황에서 새로운변수 z가 기존 변수셋에 제공할 수 있는 추가적인 가치가 무엇인지를 생각해보고 정하면 좋을 듯 하다.

또한 시각을 24시로 나눈 나머지가 중요한 변수로 작용할 것이다