프로그램 어디까지 짯었는지 까먹었다

분석에서 액션으로 가는거 찾다가 여기까지 왔구나...

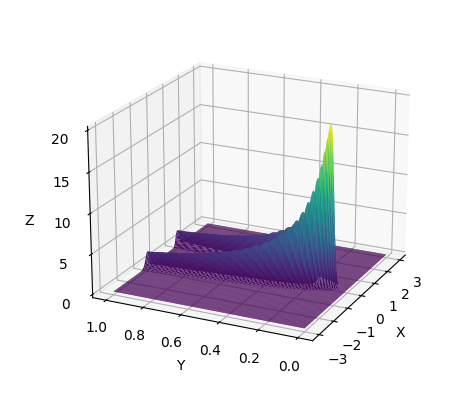

결론은 10배레버리지를 풀 상황은 많이 없을 것이라는 것이고(다만 손실났을때 자산규모 줄어든만큼 포지션정리를 해야는겠죠~)

그냥 포지션수익이 매매비용을 초과한 대부분의 상황에서 풀베팅을 하는 것이 옳아 보인다.

그다음은 프로세싱함수 마저 만들기...

아이고귀찮아