2M

구독자 76명구독중 60명

* 투자 판단은 본인에게 있음

* 종목 추천 아님

* 24년 11월 20일 작성

투자 COMMENT UPDATE

24.2Q 성장률 추적에서 아래와 같이 적었다.

5월부터 중국에서 테슬라 FSD가 정부 주최로 강하게 DRIVE 걸리고 있다.

미래 사업인 FSD가 중국에서 점차 가시화 되고 있다는 얘기다.

고속충전이 테슬라 방식에 맞춰 타 OEM이 따라가는 것처럼 FSD도 TESLA 주도로 간다면 실적 턴어라운드, 미래사업 가시와, 적정주가 상향이 다 같이 일어날 것으로 보인다.

다만, 어쩔 수 없이 바이두의 데이터를 활용한 다는게 찝찝하긴 하다.

분명 미국에서는 FSD 기술이 중국으로 넘어가는걸 우려해 온갖 조치를 다 할 것이다.

그 타이밍이 11월 대선 이후 트럼프가 당선되며 동시다발적으로 이뤄질 수도 있고.

이번 급등은 머스크가 트럼프의 지지층이기도 하고 갑자기 수급이 갈 곳을 잃어서 그런지 뉴스를 내고 원래 알고 있던 기사들을 펼치면서 TESLA를 추종하고 주가를 올리고 있는 것 같다.

전기차 턴어라운드 할거라든지 ESS, FSD 기대감이라든지 등.

뉴스에서 억지로 상승 이유 만들어 내는게 눈에 보인다. 물론 주관적인 생각이다.

테슬라는 낙관적인 VIEW만으로는 투자하기 어려운 종목이기에...

어찌됐든 지금은 먼 미래에 대한 기대감이 조금은 가시화 되는 것 같고, FSD가 중국에서 출시하면 주가가 상승했다가 미국에서 제재하면서 주가가 크게 흔들리는 양상으로 갈 것 같다.

그러면서 동시에 실적, 목표주가 상향될건데 주가 변동폭이 하방으로 크게 나타날 때 매수하는 것이 좋아 보인다.

전기차로 인한 실적 상승은 솔직히 큰 기대 안 한다.

그 전까지는 지금 STANCE대로 투자한다.

내 적정 주가인 62와 애널 평균인193사이 중간값(127)으로 매수가격 산정한다.

https://blog.naver.com/2m_investing/223504740179

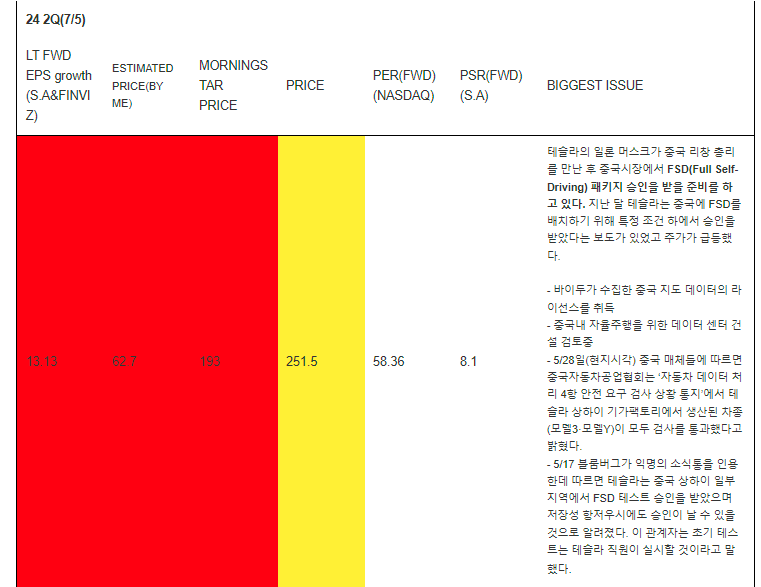

테슬라(TESLA,TSLA)- Long-Term(3-5yr) FWD EPS 성장률 추적 - 24 2Q(24/7/5)

투자 판단은 본인에게 있음 종목 추천 아님 투자 COMMENT UPDATE 24.1Q 성장률 추적에서...

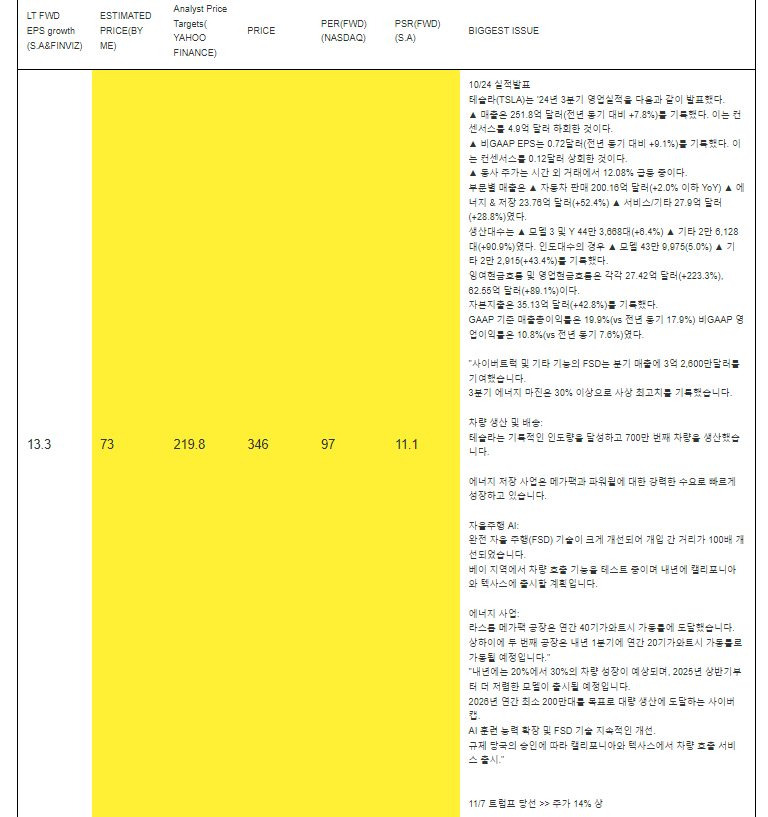

1) 10월 3Q 실적 발표가 있었고, 2) 일론 머스크가 열렬히 지지했던 트럼프가 대통령 당선이 되었다.

실적 발표에서 특별한 반등은 없었다. 컨센보다 EPS가 12% 잘 나오긴 했는데, 요즘 빅테크들 이 정도 BEAT은 감흥도 없다.

테슬라는 이미 실적 바닥으로 주가 바닥을 다져왔기 때문인지 약간의 EARNING BEAT으로도 강한 주가 반등이 왔다. 또한, CONFERENCE CALL때 로봇과 자율주행에 대한 기대감을 어필해서 테슬라 지지자들의 기분을 좋게 해줘서 주가가 올랐다고 본다.

그 동안 막혔던 혈을 뚫어준 느낌.

VALLEY AI에서 TESLA를 분석한 것처럼 테슬라의 미래 수익을 끌어와 주가를 산출하려면(=로봇, 자율주행, 로봇택시, 기타 서비스) 수 많은 가정이 들어간다.

그런데 전기차 캐즘이 온 동안에 이 많은 미래 먹거리들이 실현된 점이 하나도 없었고 이 때문에 그 동안 테슬라는 주가가 오를 이유가 없었다.

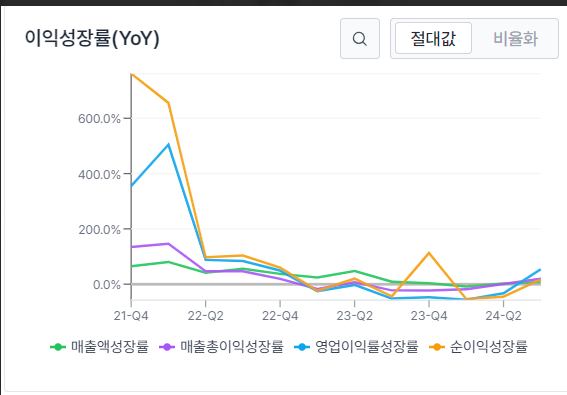

매출과 영업이익의 YOY 성장률이 22YR 2Q부터 꺾이기 시작해서 24YR 2Q까지는 마이너스까지도 찍음

이익성장률이 꺾이기 시작한 22년 2Q부터 주가가 횡보.

결국 테슬라는 미래의 희망을 먹고 사는 종목이면서도 현재는 실적으로 가는 종목이 되었다는 것을 보여준다.

"아무도 관심 없을 때가 매수 타이밍?!"이라는 말이 떠오른다.

그리고 (지금까지의 전기차 실적) +(미래 수익원에 대한 DREAM)이 150~250달러 사이에서 VALUE를 형성했다고 본다.

2Q 실적때 그래도 매출 성장이 다시 늘어났으나 270을 뚫지는 못했는데

BUT,

트럼프 당선 후 단번에 뚫어버렸다.

예를 들어,

기존에는 26년 자율주행, 28년 로봇택시, 30년 옵티머스 로봇으로 수익화가 될 것이라고 시장에서 보고 있었다면(단순 예시다),

이제는 25년 자율주행, 26년 로봇택시, 28년 로봇으로 수익화 할 것이라 기대감이 반영이 된 것이다.

현재의 시장의 컨센을 보면

ANALYST의 목표 주가는 13% 상승, LONG TERM EPS GROWTH 기대감은 2Q와 3Q의 차이가 없는데(물론 대선 이후가 반영이 안 되었을 것이다) 반해, 주가는 37% 상승했다.

주가 = EPS * PER

EPS는 그대로, PER(미래 현금 흐름에 대한 기대감)이 37% 상승 JUMP-UP했다.

테슬라의 자율주행, 로봇택시의 기술력이 전세계 CAR MAKER중에 최고라는 건 누구나 아는 사실인데, 그 동안 상용화가 어려웠고 이에 중국으로 넘어가 상용화를 위해 노력하고 있었다. 그런데 이 부분이 해소될 것이라는 기대감이 크게 반영된 것이라 본다.

트럼프 덕분에

주가가 포모로 37%상승했을 것이라 생각했을 수도 있지만, 이제 테슬라도 1000조 기업이다. VALUATION의 정당화는 바로바로 이루어지는 거대 기업이다. 단순 포모라 보지는 않는다.

따라서, 비록 현재의 EPS CONSENSUS와 장기 성장률을 기반으로 나의 목표 주가는 73달러이지만,

1YR FWD EPS가 급진적으로 오를 수도 있기에

24년 EPS 2.5에서 25년 4.0 (22년 EPS - 캐즘이 없던 전기차 실적 좋았던 시절)으로 바로 JUMP 할 수 있다고 가정,

미래 먹거리가 기존 30년에서 27년까지 앞당겨져서 매출, 수익이 궤도에 오른다고 가정

(27년까지 기존 CONSEN 매출 154조 → 196조; 자율주행 24~30년 26조, 로봇택시 10조, 로보틱스 6조 = 도합 42조 / 기존 27년 매출 CONSEN 154+42)

순이익률 보수적으로 22년때의 17%로 잡으면 27년까지 EPS 9.9달성

→ 25년 EPS 4.0 → 27년 9.9

: 2~3년 평균 성장률 55%가 나옴

AS-IS : (2Q때 FWD PER 58배) X (25YR EPS 3.2) = 185정도 VALUE 주던걸

TO-BE : (FWD PER 118배) X (25YR EPS 4.0) = 472 까지 VALUE를 줄 수 있지 않을까 하는 상상도 해본다.

(현재 ANALYST 목표가 최고가가 315인데 지금 주가가 330이상이니...)

다만, 트럼프 집권하며, 일론 머스크와 테슬라가 어떤 궤도에 오를지 지켜볼 필요는 있기에

상기의 낙관적인 시나리오는 마음 한 구석에 넣어놓고,

기존 포지션 홀드 혹은 추가 매수 포지션의 절반 매수하고,

나머지 절반은 관망 후 낙관적 시나리오 흐름을 타면서 EPS가 지금 CONSENSUS보다 좋아지는 걸 보고나서 추가 매수가 좋은 방법으로 보인다.

컨센 MONITORING

: 2Q대비

성장 컨센 유지, 주가 단기 급등(37%)

기업 관련 주요 NEWS(24 3Q)

7/8

DW는 “테슬라(TSLA)가 독일 정부로부터 베를린 기가팩토리 확장을 승인받았다. 해당 소식은 지역 주민들의 반대에도 불구하고 이뤄진 것이다”고 보도했다.

“유럽 내 테슬라 생산 시설로서 베를린 기가팩토리가 유일하다. 동사는 동 시설의 생산여력을 현재의 연간 50만 대에서 100만 대로 확대하는 것을 목표로 하고 있다”고 발언했다.

이어 “당초 계획에 따르면 테슬라는 기가팩토리 확장을 위해 100헥타르 이상의 산림지대를 벌목하려 했으나, 계획을 수정하면서 벌목해야 하는 부지 규모가 축소되었다”고 덧붙였다.

7/12

-8.4%

테슬라는 로보택시 출시를 약 두 달 연기하여 10월로 변경했습니다. 이 소식으로 테슬라 주가는 8% 이상 하락하여 11일 연속 상승세가 끝났습니다. 일부 투자자들은 이번 연기를 크게 우려하지 않으며, 오히려 철저한 준비를 긍정적으로 평가합니다.

7/18

-3.14%

바론스는 “테슬라(TSLA)는 ’24년 2분기에 사이버트럭 8,755대를 판매했다. 이는 동 기간 포드 모터(F) F-150 라이트닝 및 리비안 오토보티브(RIVN) R1T 전기 픽업트럭 판매대수인 7,902대, 3,309대를 각각 상회한 것이다”고 보도했다.

“사이버트럭이 미 전기 픽업트럭 판매대수 1위를 차지한 것은 이번이 처음이다. 동 차량은 ’23년 11월에 인도를 시작했는데, ’24년 1분기 당시 판매대수는 3,000대 미만으로 포드 라이트닝 및 리비안 R1T의 7,700대, 3,300대를 각각 하회한 바 있다”고 설명했다.

이어 “테슬라가 2분기 픽업트럭 판매대수 1위를 차지한 것은 긍정적이나, 동 기간에 전기 픽업트럭의 총 판매대수는 2만 대로 전체 픽업트럭 판매량의 불과 2.5%만을 차지했다. 전체 자동차 판매량 중 전기차가 차지하는 비중이 9%라는 점을 고려했을 때 이는 상당히 부진한 것이다”고 설명했다.

한편 “테슬라는 장기적으로 연간 사이버트럭 판매대수 25.0만 대를 달성하는 것을 목표로 하고 있다. 현 시장 규모를 고려했을 때 이는 동사가 미 픽업트럭 시장의 9~10%를 점유해야 함을 의미한다”고 전했다.

7/19

+0.29%

바론스는 “유럽 및 영국의 ’24년 2분기 자동차 판매량은 350만 대로 집계됐다. 이는 동 기간 미국의 400만 대에 못 미치는 것이다”고 보도했다.

이어 “유럽 및 영국의 2분기 자동차 판매량 중 50만 대 이상은 전기차였는데, 이는 전체 판매량의 14.5%로 전년 동기 대비 하락한 것이다”고 발언했다.

“해당 지역 및 기간에 테슬라(TSLA)는 전기차 7.8만 대를 판매했는데, 이는 전년 동기 대비 15% 감소한 것이다. 동 지역 시장점유율은 15.5%로 전년 동기의 18.0% 대비 하락했다”고 설명했다.

한편 “테슬라의 글로벌 2분기...