2M

구독자 77명구독중 61명

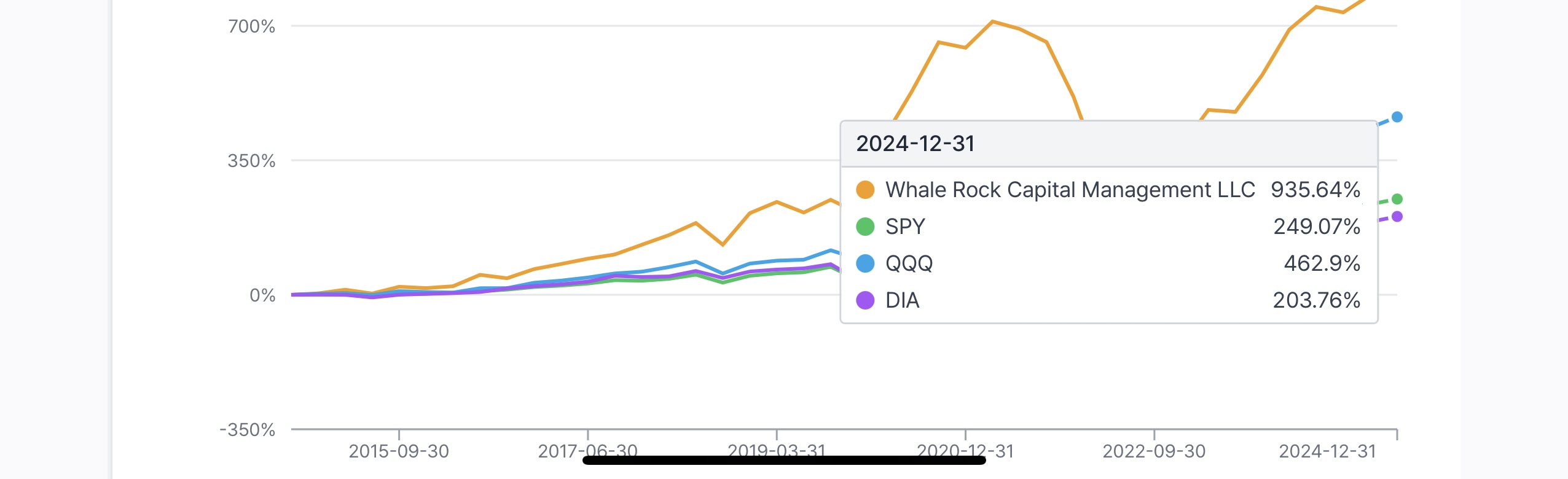

Glenn Greenberg

이번에 선정한 거장은 Glenn Greenberg입니다.

valley에서 거장 기능이 아니였다면 관심도 없었을 것 같은 거장인데, 10년 수익률과 샤프지수를 보니 최상위권 투자자라는 것을 알게 되었습니다.

앞에서 언급한 SACERDOTE와 DRUCKENMILLER와 다르게 소수의 종목을 장기투자한다는 점이 매우 흥미로웠기에 그의 포트폴리오와 철학을 면밀히 살펴보고자 합니다.

* 기초적인 투자 철학은 GPT에서 찾았고, 제 리서치를 기반으로 좀 더 살을 붙였습니다.

Glenn Greenberg는 가치투자(Value Investing) 전략을 기반으로 장기적인 성장을 추구하는 투자자로 유명합니다.

그는 Brave Warrior Advisors(구 Chieftain Capital Management)의 공동 창립자로, 집중 포트폴리오 전략과 장기적 기업 분석을 통해 지속적인 초과 수익을 창출해 왔습니다.

Glenn Greenberg의 핵심 투자 철학

① 집중 투자 (Concentrated Portfolio)

소수의 기업에 집중적으로 투자하며, 광범위한 분산 투자를 지양

일반적인 펀드 매니저가 15개 내외의 기업에만 투자

한 종목에 대해 5%이상의 비중을 가져가며 그 이하의 비중은 본인이 자신이 없는 투자라고 판단함

매매 가격에 대해서는 20%정도 안전마진을 두고 매수하는 것이 적어도 잃지는 않는 투자로 판단.

강력한 확신이 있는 기업에 자본을 집중 배분하여 높은 알파(alpha)를 창출하는 전략.

" They should not initiate a position until they know the company inside-out and have a strong conviction for success, he says"

② 장기 투자 (Long-Term Investing)

단기적인 시장 변동을 무시하고, 3-5년의 장기적인 관점에서 기업의 비지니스 모델을 분석.

기업의 내재 가치(Intrinsic Value) 대비 저평가된 시점에 매수하여, 장기적인 성장의 과실을 누림.

불필요한 매매를 줄여 거래 비용 절감 및 복리 효과 극대화.

투자자들은 가만히 있지 못하고, 단기 이슈에 감정이 요동치고, 주변의 이기을 보고 욕심을 가지다보니 수익을 망친다고 함.

Glenn은 market crash에서도 편안함을 느낄 수 잇는 투자를 하고 싶어하며 급격한 급락은 일시적이라 생각함.

③ 경제적 혜자 (Economic Moat) 중시

경쟁사 대비 지속 가능한 경쟁 우위를 가진 기업을 선호.

독점적 시장 지위, 높은 진입 장벽, 브랜드 충성도, 가격 결정력 등을 가진 기업에 투자.

대표적으로 구독 기반 소프트웨어, 헬스케어, 금융 서비스 기업을 선호.

④ 강한 재무제표 & 높은 자본 효율성 기업 선호

부채비율이 낮고, 잉여현금흐름(FCF, Free Cash Flow)이 풍부한 기업을 선호.

높은 ROE(Return on Equity), ROIC(Return on Invested Capital)를 기록하는 기업에 집중 투자.

현금 창출력이 강한 기업은 경기 변동성에도 견고한 실적을 유지할 가능성이 큼

투자시 안전마진은 20%정도 되는 가격을 선호하며, 이를 통해 수익을 확보할 수 있음

→복잡한 컴퓨터 모델로 가치를 산출하기보다는 기업에 대해 확실하게 공부한 후 가치를 간단하게 산출해서(FCF기반?) 안전마진을 통해 이익을 가져감

⑤ 낮은 주식 회전율 (Low Turnover)

Greenberg는 불필요한 거래를 줄이고 장기 보유를 통해 복리 효과를 극대화.

그의 포트폴리오는 연평균 주식 회전율(Turnover)이 낮아 세금 및 거래 비용 절감 효과가 있음.

다음으로 포트폴리오를 살펴보겠습니다.

5% 이상의 비중으로 종목들을 구성하려 하며

15개 이상 종목으로 투자한 해는 근 5년간 없었으며(5%미만 쩌리 제외)

초 강세장이였던 20~21년에는 종목 수를 더 줄이고 집중투자.

또한, 평소와는 다르게 큰 확신이 있을 때는 5% 정도가 아니고 10%이상, 그리고 가장 확신이 차 있을 떈 49%까지도 비중이 올라갑니다.

오히려 22년말에 보면 투자 종목수가 많았는데 아마도 피비릿내 나는 시장에서 저렴해 보이는 종목이 많아보였던 것 같습니다.

대부분의 기업들은 2~3년정도 기간동안 투자하며 ELV, RJF가 예외적으로 그 이상으로 투자한 종목

→ GLENN의 투자 HISTORY들을 보면 상기에 언급된 철학과 유사하기에 신뢰할 만한 투자자로 보여집니다. 개인 투자자가 긴 호흡으로 f/up 하며 따라가보면 어떨까 싶습니다.

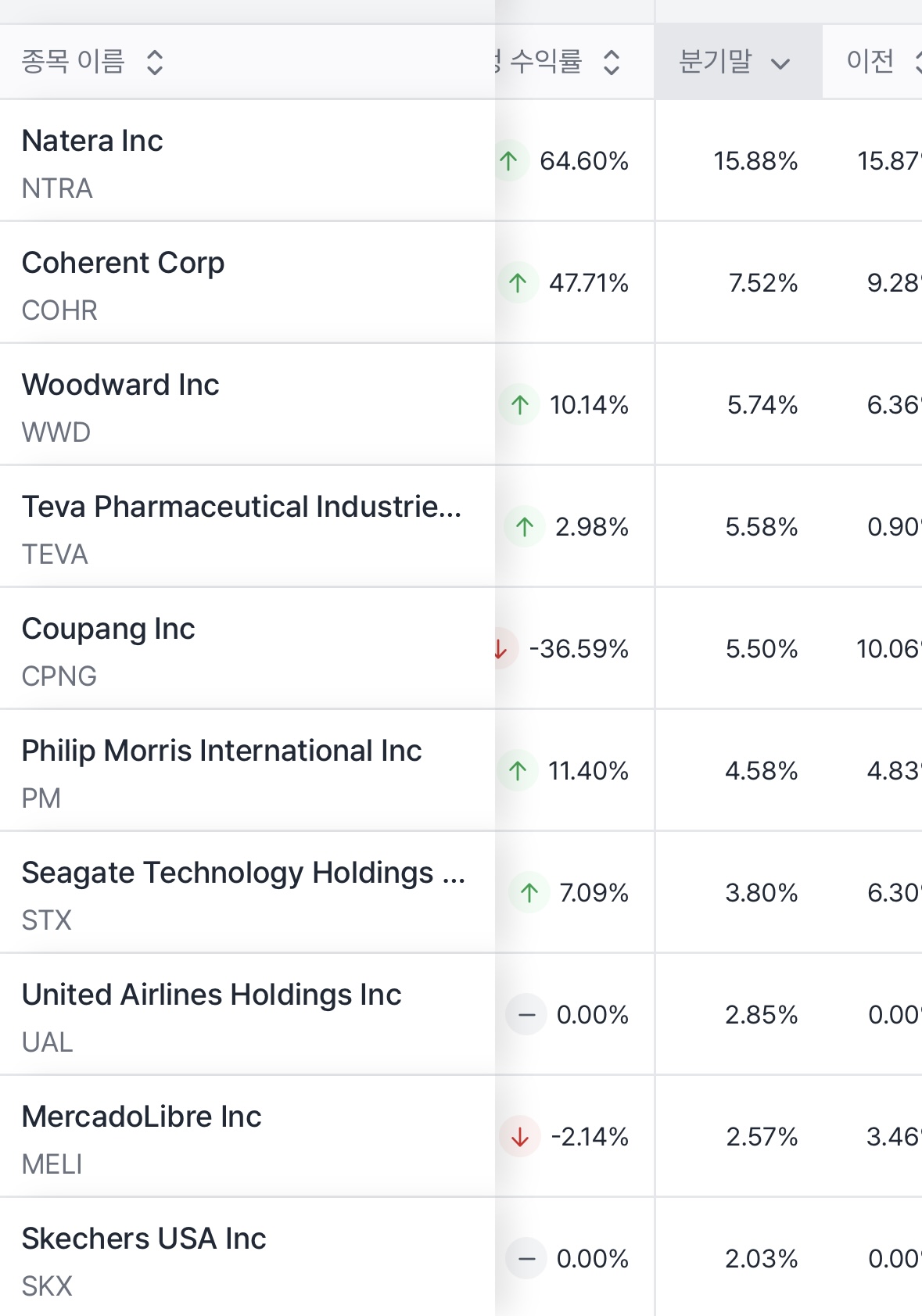

24.4Q

ELV : 19~

OMF : 22~

FNF : 22~

PRI : 22~

DFS : 23~

FG : 23~

SNX : 신규

AN : 신규

RYAAY : 신규(20년도에 보유)

LEN : 신규

23.4Q

RJF : 20~

APO : 22~

OMF : 22~

JPM : 22~

LAD : 22~

FG : 신규

22.4Q

URI : 22~

DHI : 22~

21.4Q - 투자종목 4개

PGR : 20~

BRK : 20~

MCO : 20~

20.4Q

4분기 주목할만한 매매는 아래와 같습니다.

<매수>

autonation

24년부터 매수를 들어간 종목으로 이전 분기에는 LAD를 매도한만큼 매수한 것으로 추측됩니다. 상세한 글은 아래 <매도>파트에 LAD와 비교를 해 놓았습니다.

주목할 종목은 TD SYNNEX입니다.

24년 1분기 7%비중으로 공격적으로 신규 편입한 후, 이번 분기에 12%까지 올렸습니다.

사실 정성적 리서치를 보면 크게 와닿지 않습니다. 그냥 it 하드웨어 소프트웨어 유통회사인데 어떤 혜자가 있는 것인지... 제가 그쪽 분야가 아니다보니 리서치를 해봐도 한계가 있다보니 아무리 GLENN이 비중을 높였더라도 따라 들어가기엔 무리가 있어보입니다. 금일 기준으로 가격이 메리트 있는 것도 아니구요.

재무제표를 봐도 td와 synnex가 합병한 효과가 크게 나타난 것도 아니고 현금흐름, 수익성 부분에서 반등하거나 효과가 바로 보이지는 않습니다.

뇌피셜로는 빅테크들이 d2c로 고객들에게 바로 제품을 판매하기보단 유통의 영역이 필요한데 이부분을 td synnex가 꽉잡고 대중화될 수 있는 시장에 배포할 해자 생기는게

아닌가 싶습니다. 정찰병정도 보내면서 상황을 지켜볼 필요는 있어보이나 Glenn이 매수한 가격대비 현재 24%상승했으니 다음 분기의 포지션을 확인 및 종목에 대한 밸류,리서치 확인이 필요합니다.

다음은 ryan air입니다.

본인도 이 항공사를 타본 경험이 꽤 잇는데 고객 서비스는 최악인 항공이었던 걸로 기억합니더. 환불도 어렵고 연착은 기본이다보니 개인감정으로는 투자를 멀리 하고 싶네요.

정성적 리서치는 아래를 참고하시면 되고, 투자포인트가 있다면 roe, roic가 산업 평균보다 높다는 점입니다. 부과적인 서비들을 통해 수익을 내고 비유동자산에 대한 비중을 줄여 roe,roic를 높었을 것 같습니다. 다만, 유동성이 좋은 편은 아닌데 항공산업이 저가항공사들이 파산 리스크에 대비하기 위해 좋은 펀더멘탈은 아닐 것 같습니다.

추가로, 보유 포트폴리오 중 Glenn매수가 대비 현재가격이 저렴한 종목을 보겠습니다.

1.LEN입니다.

Everything's included와 landlight전략으로 브랜드 가치를 올렸다고 되어있는데 솔직히 제가 구매해본 적이 없어서 브랜드의 매력을 못 느끼겠습니다. 우리나라로 치면 갑자기 현대건설 H브랜드 런칭했다는 것 같은 느낌 아닐까요?

다만 Glenn이 22년 2%비중으로 최초 매수 후 현재 7%까지 늘려왔다는 점은 상당히 매력적인 포인트가 있다는 것 같습니다.

하지만, 재무제표를 보면 22년부터 오히려 매출상승율 하락,gpm 하락, 영업현금 이익 감소, roic,하락 등 수익성과 관련된 항목들은 ...