[Option Volatility & Pricing] 7.3. The Theta (세타)

911GT3RS

2024.11.08조회수 20회

911GT3RS

구독자 1,987명구독중 107명

Hybrid Theory

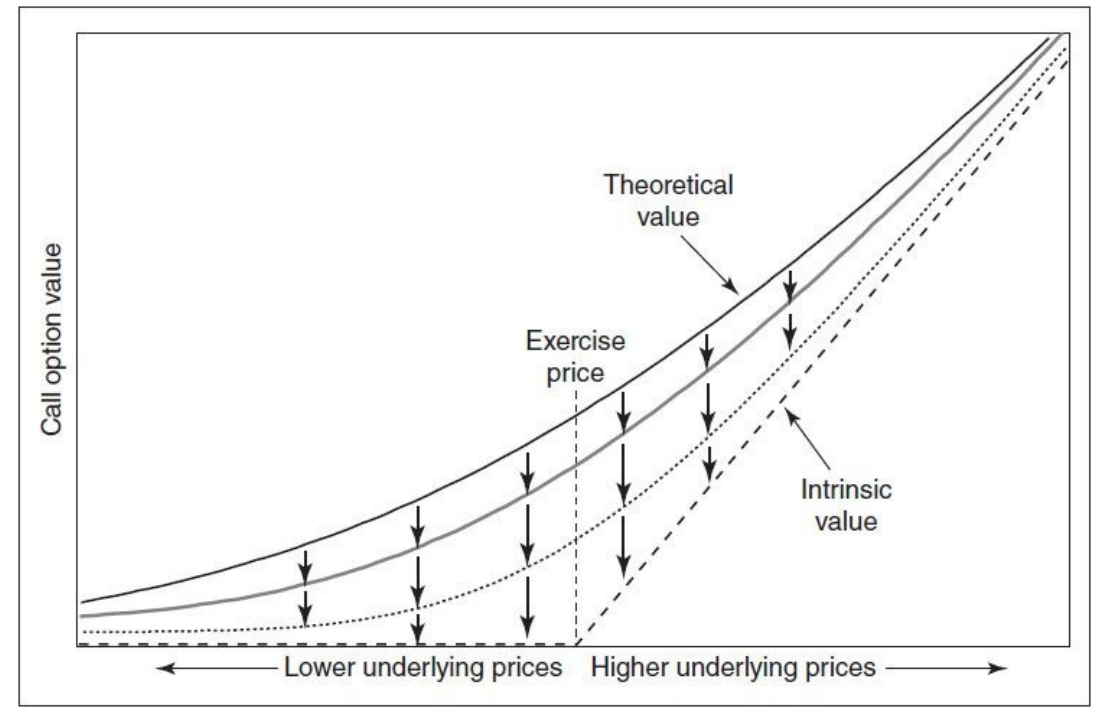

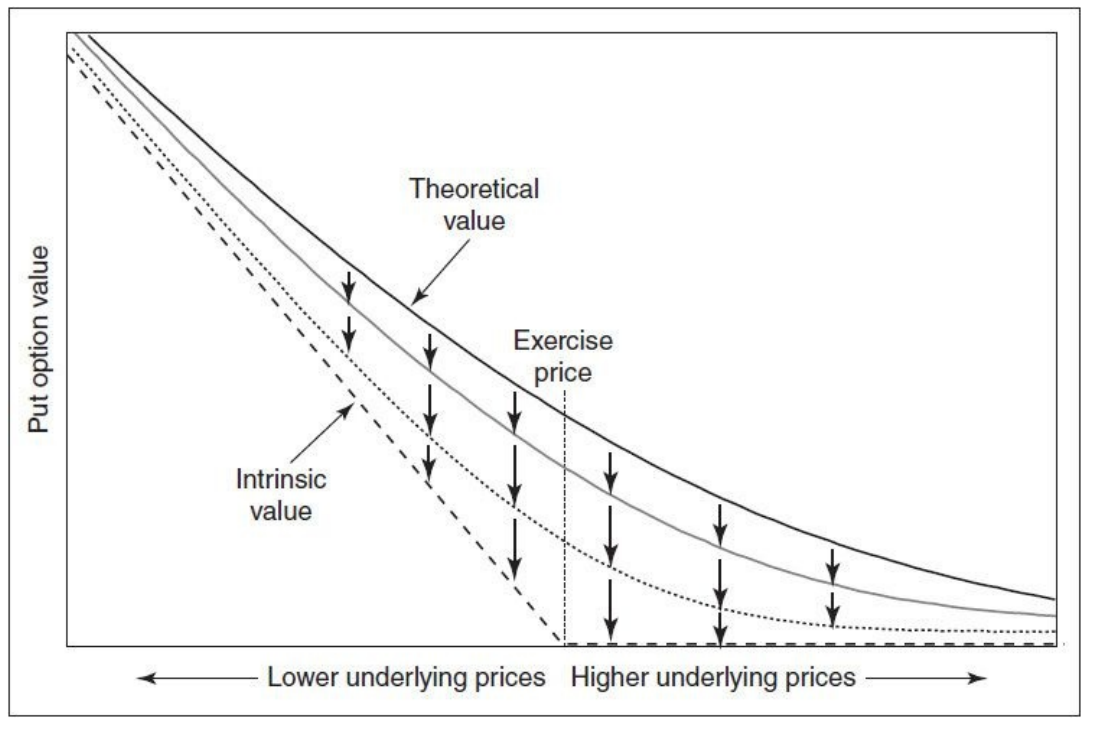

옵션의 가치는 내재 가치와 시간 가치로 구성된다. 시간이 지나면서 시간 가치 부분은 점차 사라지게 되며, 만기 시 옵션은 정확히 내재 가치만큼의 가치를 가진다. 이는 [그림 7-7]과 [7-8]에서 볼 수 있다.

[그림 7-7] 시간 경과에 따른 콜 옵션의 이론적 가치

[그림 7-8] 시간 경과에 따른 풋 옵션의 이론적 가치

옵션이 시간이 지남에 따라 가치를 잃는 속도를 나타내는 것을 세타(Θ) 또는 시간 소멸이라고 한다. 세타는 일반적으로 하루가 지날 때 손실되는 가치로 표현된다. 예를 들어 세타가 0.05인 옵션은 기초 자산에 변동이 없을 때, 하루가 지나면 가치가 0.05만큼 감소한다. 오늘 이론적 가치가 4.00이라면, 하루 후에는 3.95가 되고, 이틀 후에는 3.90이 된다.

대부분의 옵션은 시간이 지나면서 가치를 잃는다. 이러한 이유로 세타를 음수로 표현하는 것이 ...

![[Option Volatility & Pricing] 7.2. The Gamma (감마)](https://post-image.valley.town/1C6_txQ_XbsiYQtksl50G.png)

![[Option Volatility & Pricing] 7.1. The Delta (델타)](https://post-image.valley.town/Vsi_mqfZ57x9y285K9Y3n.png)

![[Option Volatility & Pricing] 7. Risk Measurement I (리스크 측정 I)](https://post-image.valley.town/nfIYWQ2gNyFAakrgAEAtH.png)