월가아재 시황칼럼 68편의 장기채 숏포지션의 근거에 대해 나름의 해석을 해보고자 함.

[칼럼 원문]

한편, 장기채 금리는 여러 가지 측면에서 상승 압력을 받을 것인데,

연준이 SOMA 계정의 장단기 국채 보유 비율을 조정하려는 의도를 가지고 있음 (feat. 양적 긴축)

재무부 또한 장단기 국채 발행 비율을 조정해야 함

트럼프의 정책들(무역전쟁, 이민 제한, 감세)은 인플레 및 재정적자 증가 요인이 될 수 있음

1. 연준이 SOMA 계정의 장단기 국채 보유 비율을 조정하려는 의도를 가지고 있음 (feat. 양적 긴축)

①연준이 유동성을 풀 수 없거나 ②풀면 안되는 상황에서 장기금리만 내려야 하는 상황이 오면, 연준은 단순히 장기채만 매입해서 장기금리를 낮추는 QE를 수행할 수 없게 된다. 연준이 QE로 장기채 매입을 통해 유동성을 풀면 물가가 튀거나 금융시장이 과열될 수가 있기 때문에, 이걸 막기 위해선 장기채 매입을 통해 장기금리를 낮추는 대신 그 과정에서 풀린 시중 유동성을 어떠한 방법을 통해서든 다시 흡수해야 한다.

이럴 경우 장기채를 매입하면서 단기채를 매도하면 시중으로 풀려나가려는 유동성을 다시 연준이 단기채 매입을 통해 잡아올 수 있게 된다. 이것이 오퍼레이션 트위스트(단기채 매도 + 장기채 매입)인데, 현재 연준의 SOMA 계정은 가중평균만기(듀레이션)가 높은 상태, 즉 장기채 비율이 지나치게 높고 단기채 비율이 낮은 상황이다. 따라서 오퍼레이션 트위스트(OT)를 하고 싶어도 SOMA 계정 내에 단기채가 부족하면 실행이 불가능할 수가 있다.

따라서 연준은 향후 OT의 정책여력을 확보하기 위해 SOMA 계정 내에서 장기채 비중을 줄이고 단기채 비중을 높일 필요가 있는 것이다. 이로 인해 연준에서 쏟아져 나올 장기채 매물이 시장에 하방압력을 가할 확률이 높다는 로직으로 보인다.

2. 재무부 또한 장단기 국채 발행 비율을 조정해야 함

옐런이 이끄는 재무부는 재무부 차입 자문위원회(TBAC)의 권고문 보다 꾸준히 단기채를 많이 발행해 왔는데, 이는 여러가지 이유가 있겠지만 가장 큰 이유 중 하나는 미 대선을 앞두고 TGA 계정을 채우기 위해서는 역레포계좌에 돈을 맡겨서 이자를 수취하고 있는 금융기관들의 돈을 끌어낼 필요가 있었기 때문이다.

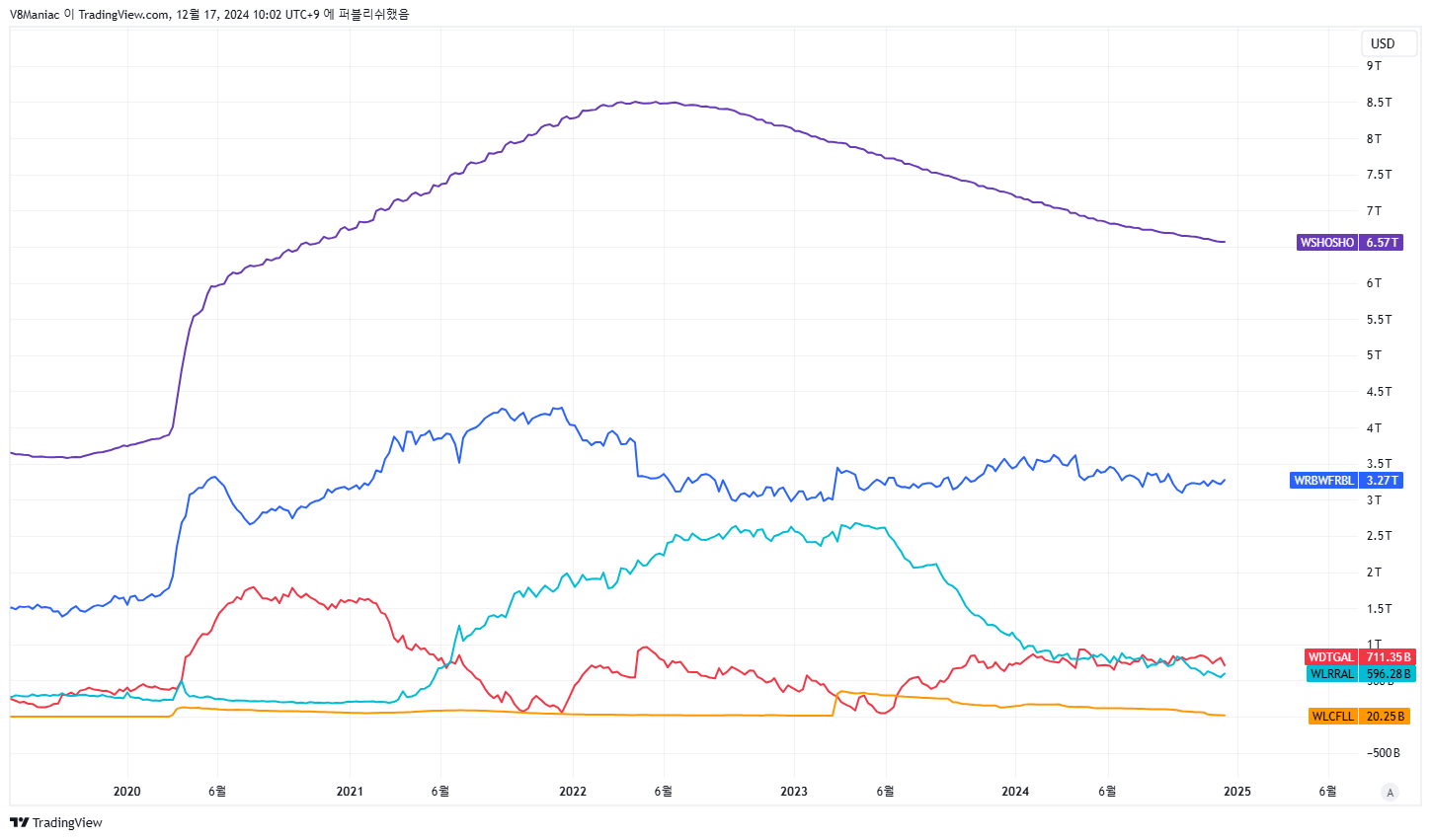

보라색: 연준 SOMA 계정

파란색: 지급준비금

청록색: 역레포잔고

빨간색: 재무부 일반계정(TGA)

주황색: 연준 대출(재할인 창구, BTFP등)

청록색의 역레포잔고는 2023년 중순부터 꾸준히 줄어들고 있었는데, 이는 재무부가 대선을 앞두고 재정정책을 통해 유동성을 ...

![[트레이딩] 매크로 통합지표와 주가의 다이버전스](https://post-image.valley.town/OcteqfzBE6BeqdIm8SUWG.png)

![[트레이딩] 주식과 헷지 비중 결정을 위한 통합 지표 만들기](https://post-image.valley.town/wt48tRaArCJf_1jwvrh-p.png)