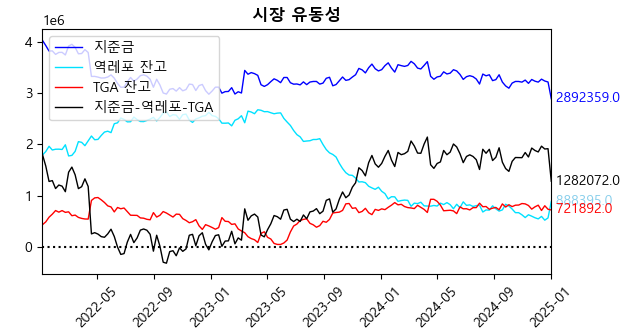

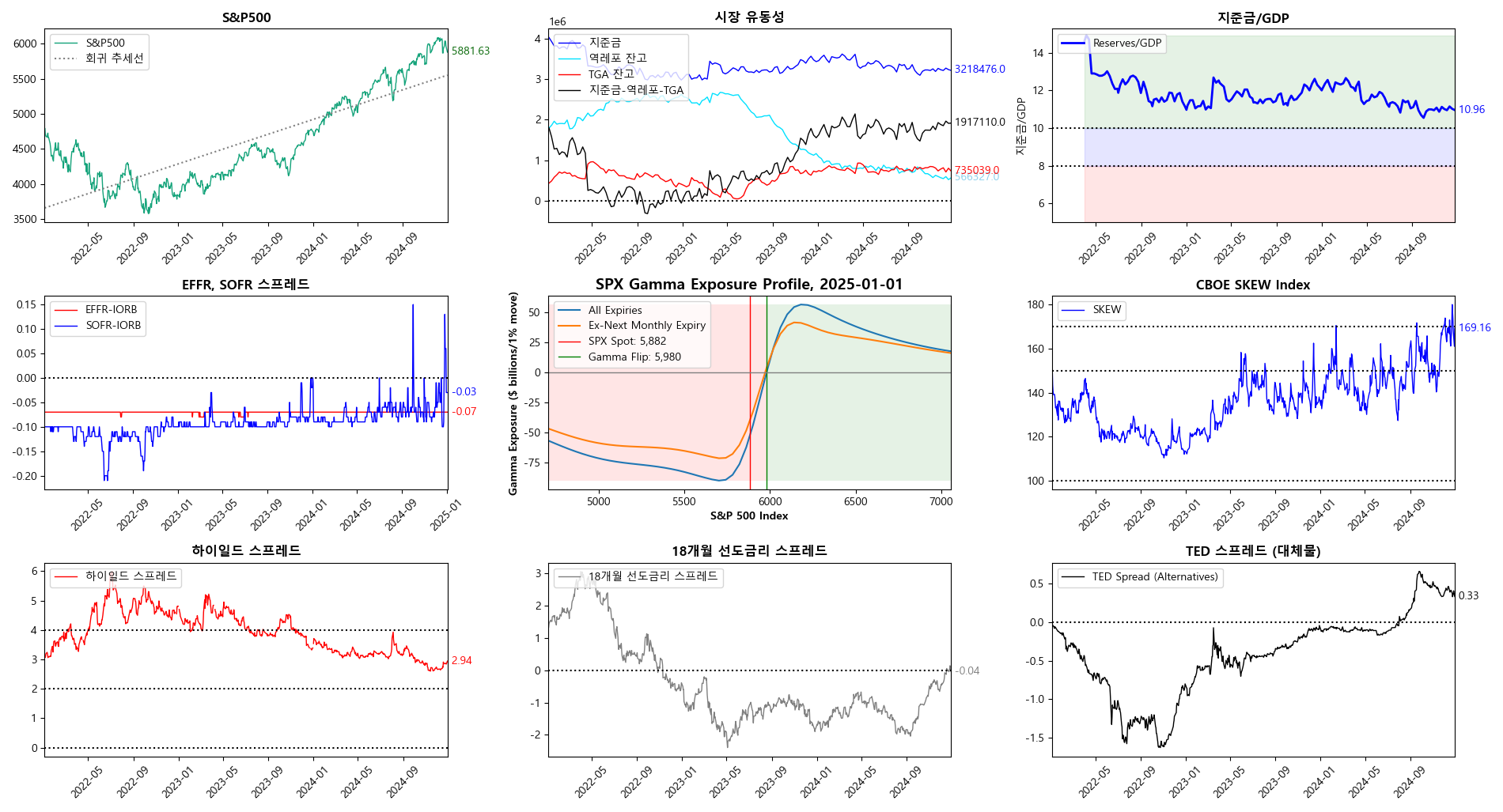

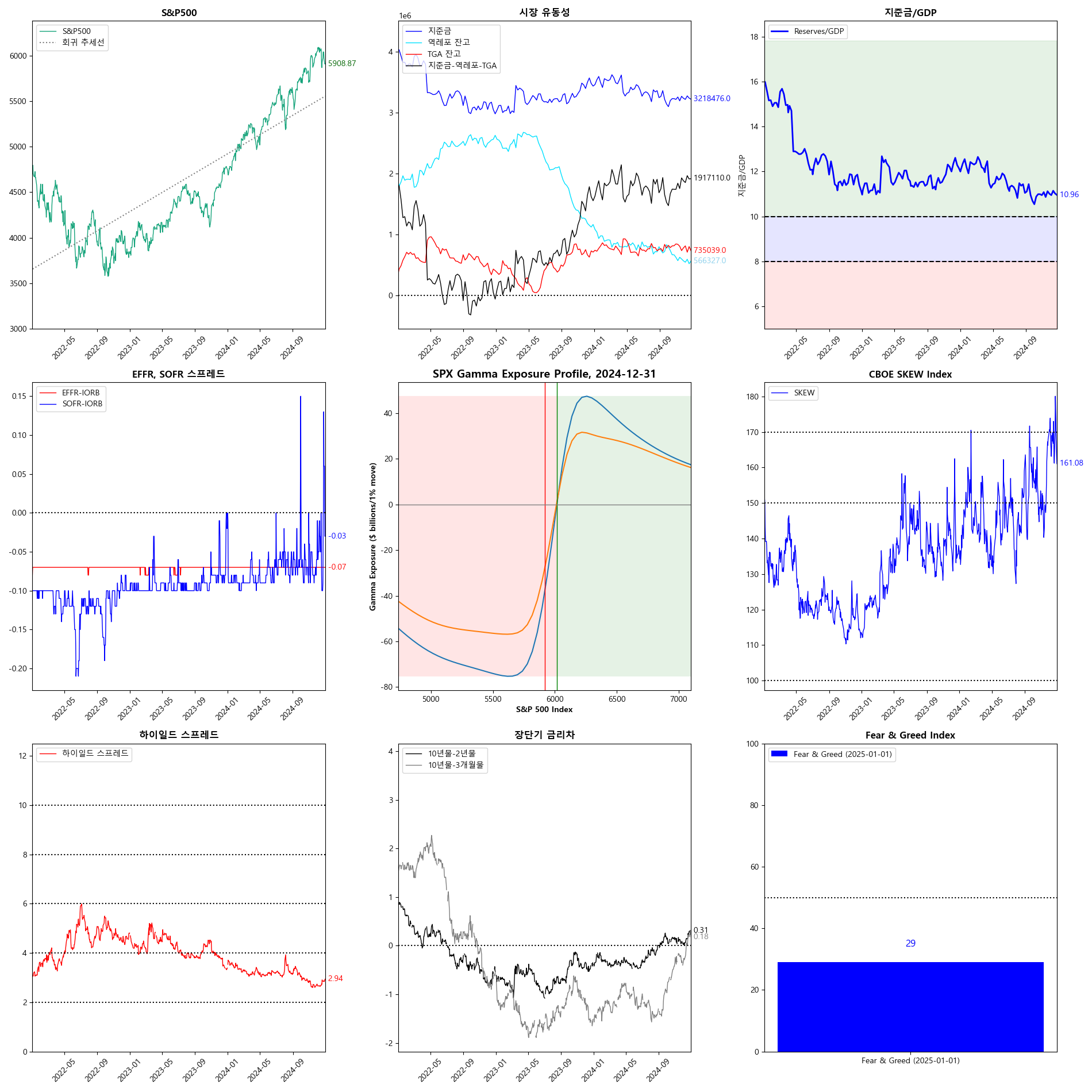

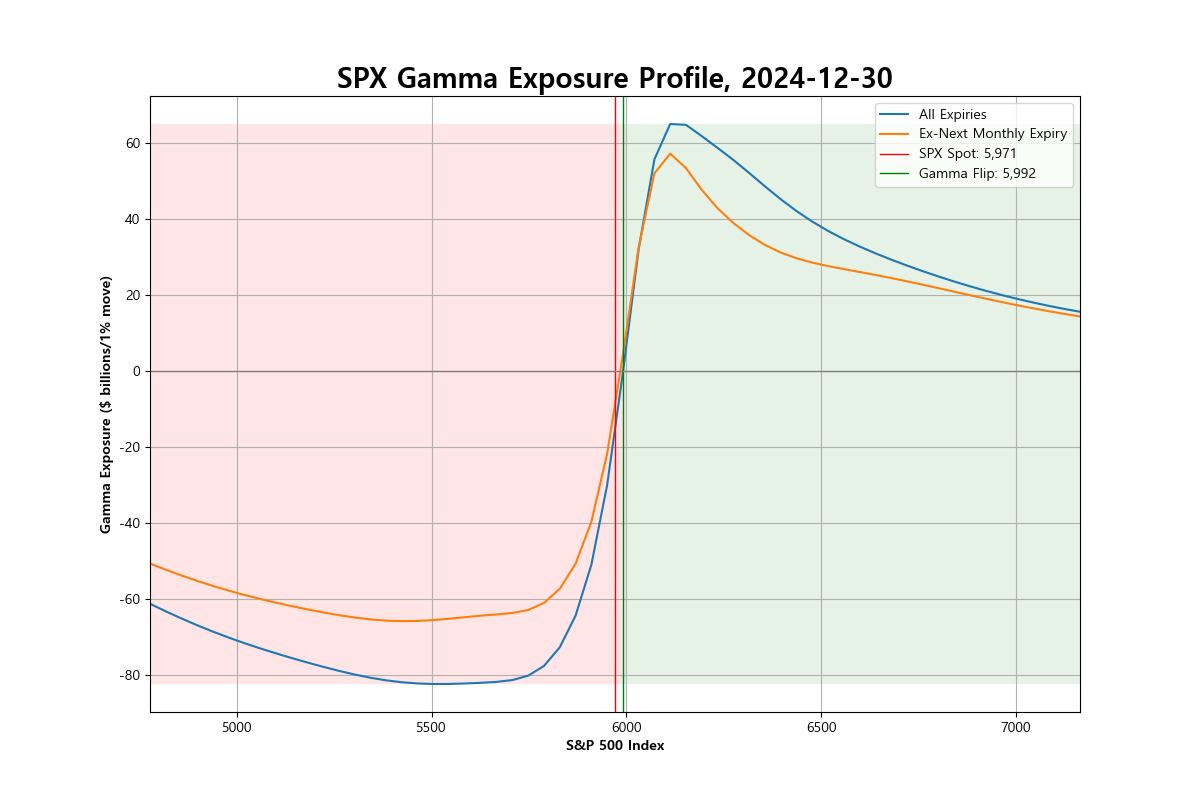

어제 매매일지를 쓰고나서

Mag7 롱

VIX 롱

코스피 숏

의 조합에 대해서 곰곰히 생각해보았다.

정확히는 조합보다는 매매도구에 있어서의 고민인데, Mag7과 코스피를 레버리지 상품으로 들어가는 것이었다. 최초에 레버리지 상품을 쓰려는 이유는 명목가치 대비 실제 투입비용을 최소화해서 시장에 노출되는 금액을 줄이려는 것이었는데, 여기에는 Leverage Decay와 차입비용이 수반된다.

"과연 내가 시장에 노출시키는 금액을 최소화함으로써 얻는 당장의 이득이 레버리지 상품의 비용을 정당화할 수 있을만큼 큰가?"

라는 고민이 들었다.

그리고 이는 시장이 신고가 영역에 있는 현재, 내가 처음 매매를 다시 시작할 때 계획했던 "점진적 레버리지"의 개념과는 상반되는 행동방식이라는 생각이 들었다.

주가지수는 기본적으로 펀더멘털이라는 것이 있기 때문에, 하락하면 할 수록 적정가치로부터 저평가되는데 이 저평가 정도가 심해질 수록 악재에는 둔감하게 반응하고 호재에는 민감하게 반응하는 성향이 있을 것이다.

비유하자면, 삽으로 땅을 파면 처음에는 조금만 힘을 들여도 잘 파지지만 점점 파다보면 단단한 흙이 나오고 그 이후에 암반층이 나오다보면 아무리 내려쳐도 땅이 더 이상 안파지는 지경에 이르는 것이다. 창출하는 현금흐름 대비 저평가 될 수록 동일한 정도의 추가적인 하락에 더 많은 시장의 공포가 필요하다는 의미이다.

그런 관점에서 보았을 때, 적정가치 이하로 ...

회원가입만 해도

이 글을 무료로 읽을 수 있어요.

이미 계정이 있으신가요?로그인하기

![[아이디어] Mag7 롱 + 코스피 숏 + VIX 롱 (2025-01-07)](https://post-image.valley.town/AJOzxZncS8a7GQJUE-CKg.png)