Fellow 게시판의 역천신공님의 글에서 소개된 SqueezeMatrics의 'Short is Long'이라는 공매도와 관련된 흥미로운 글을 번역해보았습니다.

원문: https://squeezemetrics.com/monitor

※ ChatGPT로 초벌번역 후, 매끄럽지 않은 부분들은 원문과 대조하여 임의로 수정하였습니다.

SHORT IS LONG

다크풀(Darkpool) 공매도를 매수 활동의 지표로 활용하기

우리는 이 글에서 세 가지를 다룰 것입니다.

첫째, 미국 거래소에 상장된 주식의 공매도가 실제로 매수 활동을 의미하는 중요한 지표가 되는 이유를 설명할 것입니다.

둘째, 누구나 무료로 접근할 수 있는 데이터만을 사용하여 이를 증명할 것입니다.

셋째, 같은 데이터를 제공하고, 독자들이 우리의 결과를 재현하거나 확장해볼 수 있도록 초대할 것입니다.

왜 "Short Is Long"인가

공매도(short sale)란, 판매자가 소유하지 않은 증권을 매도하는 것을 의미합니다. 전통적으로 공매도는 주가 하락에 베팅하는 투기적 거래로 인식되어 왔습니다. 하지만 미국 증권거래위원회(SEC)에 따르면, 판매자가 "공매도"로 표시한 거래는 전체 주식 거래량의 약 49%를 차지합니다.

즉, 시장 전체 매도량의 절반가량이 공매도라는 뜻입니다. 만약 우리가 시장 거래의 절반이 투기적 공매도라고 정말로 믿지 않는다면, 이에 대한 다른 설명이 필요합니다. 이를 이해하기 위해서는 시장조성자(Market Makers, 이하 MMs)의 비즈니스 방식을 알아야 합니다.

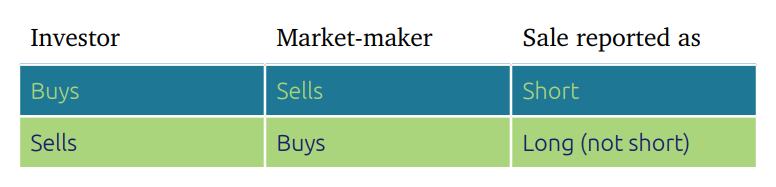

전통적으로 시장조성자는 "스프레드를 제시(quoting a spread)"하여 수익을 냅니다. 즉, 예를 들어 $19.95에 매수 주문(bid)을 넣고, $20.00에 매도 주문(offer)을 내는 식입니다. 이때 시장조성자가 주식을 보유하고 있지 않다면, $20.00에 내는 매도 주문은 필연적으로 공매도로 분류됩니다 ― 주식을 소유하고 있지 않기 때문에 실제로 매도할 수 없기 때문입니다.

이제 흔히 발생하는 상황을 상상해봅시다. 한 투자자가 시장조성자에게 $19.95에 주식을 매도하고, 다른 투자자가 시장조성자로부터 $20.00에 주식을 매수하는 경우입니다. 시장조성자가 매도호가(offer)에 공매도를 내는 구조를 알고 있다면, 이 두 거래 중 "공매도"로 보고되는 것은 투자자가 $20.00에 주식을 매수하는 거래 하나뿐이라는 것을 알 수 있습니다.

이는 시장조성자(MM)가 투자자의 매수 주문을 체결할 때마다, 시장조성자가 주식을 공매도하여 거래를 중개한다는 의미입니다.

따라서 공매도 거래량은 실제로 투자자의 매수 거래량을 나타내고, 비공매도(매수) 거래량은 투자자의 매도 거래량을 나타냅니다. 공매도 거래량이 전체 거래량의 절반 정도로 일정하게 나타나는 것도 우연이 아닙니다. 공매도는 시장의 반쪽인 '매수'를, 비공매도(매수)는 시장의 절반인 매도를 의미하기 때문입니다.

혹시 이 설명이 설득력이 없다고 느끼시나요? 그렇다면, 투기적 공매도자들은 어떨까요? 그들이 통계를 왜곡시키지 않을까요? 아니요. 그들의 거래량은 매우 작습니다. 혹은 시장조성자가 아닌 일반 투자자의 수동적인 매도 주문은 어떨까요? 그런 매도는 비공매도로 집계되지 않나요? 맞습니다. 하지만 그들도 결국 시장조성자에게 주식을 팔게 되므로, 매도 활동으로 올바르게 해석할 수 있습니다.

미국 주식시장은 복잡하기로 악명 높은데, 어떻게 이런 대범한 주장을 할 수 있을까요? 물론, 시장은 다층적이고 불투명해 보여서 단순히 "공매도 거래량 = 투자자 매수량"이라고 결론짓기엔 무리가 있어 보일 수 있습니다. 하지만 실제로는, 오늘날 시장이 여러분이 상상하는 것보다 더 투명한 이유가 있습니다. 한마디로 요약하면, 리베이트(Rebates) 덕분입니다. 이야기를 이어가겠습니다.

1997년, 미국 시장에서 가장 좁은 스프레드가 12.5센트였던 시절, Island ECN(나스닥 주식의 장외거래 플랫폼)이 다른 방식을 도입했습니다: 시장조성자가 원래 하던 일을 하면 돈을 주는 시스템을 시작한 것입니다 ― 즉, 스프레드를 제시하면 보상을 주었습니다. 트레이더가 시장조성자가 제시한 매수호가(bid)나 매도호가(offer)를 체결할 때, 트레이더는 소액의 수수료를 지불하고, 그 대부분은 시장조성자에게 리베이트로 지급되었습니다. 그 결과, Island는 다양한 시장조성자들을 끌어모았고, 경쟁 거래소들보다 더 좁은 스프레드와 더 깊은 유동성을 갖추게 되었습니다.

당연히 고객들은 이를 좋아했고, 불과 2년 만에 Island는 나스닥 거래량 점유율을 3%에서 13%까지 끌어올렸습니다. 이 아이디어는 빠르게 확산되었고, 다른 거래소들 ― 공공 거래소는 물론 사설 거래소들까지 ― "메이커-테이커(maker-taker)" 모델을 도입하고 리베이트를 제공하기 시작했습니다. 결과적으로 전체 시장에서 스프레드가 좁아졌습니다.

2005년, SEC의 Regulation NMS 규정이 공식적으로 서브페니(Sub-penny) 가격 책정을 허용했을 때, 이미 대부분의 거래소가 메이커-테이커 모델을 채택한 상황이었습니다. 그때쯤 시장조성자들은 전통적인 스프레드 수익보다 리베이트 수익을 통해 더 많은 돈을 벌게 되었습니다. 완전히 새로운 환경이 열린 것입니다. 스프레드는 극도로 좁아졌고, 실수의 여지도 거의 없었습니다 ― 오직 가장 빠른 시장조성자만이 리베이트를 얻을 수 있었습니다.

고빈도 매매(High-Frequency Trading, HFT)는 사실상 이 리베이트 쟁탈전을 둘러싼 이야기입니다. 만약 여러분이 XYZ 주식을 100주 시장가로 매수 주문을 넣는다면, 이 주식을 고빈도 시장조성자로부터 매수하게 됩니다. 이후 XYZ ...

![[번역] CBOE 스큐 인덱스(CBOE Skew Index Whitepaper)](https://post-image.valley.town/YubNlr9nqnUAmw4FNkuk1.png)

![[번역] 다모다란 교수님의 DeepSeek와 AI에 대한 생각 (+NVDA 밸류에이션 업데이트)](https://blogger.googleusercontent.com/img/b/R29vZ2xl/AVvXsEjkwjctgNvB9zTT4fIrDdhyphenhyphenTt8IGnQ_EbrbNPBK63NRW8JJrLJQoJ-kaglHUF4iZQxKIiZb65AY-Z2FebrIge0KW-BcC9YnGodrEz5sWvxPHG3G4xxVezpU_Em0iTqASWqBrFFqMi1Pb03vsF7pe_u4jObOrQdzVPy4DH3DVz6jH-HIZaDPhcP_mCIvhD0/s1546/AIstockAnnualIncrase.jpeg)

![[DCF] 다모다란 교수님의 2025년 1월 기준 S&P500 밸류에이션](https://post-image.valley.town/3HPNgghQxfvIGS83dAWH7.jpeg)