JUB

구독자 626명구독중 117명

흔한 10년차 회계사

일상의 행복을 위하여

이번 칼럼을 쓰게된 계기는 @모르는것을아는척하지말자 님의 질문글을 보고 생각이 나서 입니다.

저도 예전에 재무관리 공부할 때 이런 개념들이 헷갈렸었는데, 오랜만에 저도 개념정리도 해볼겸 칼럼을 남겨봅니다.

물론 Valley 강의 등으로 개념을 정확히 아시는 분들이 많으시겠지만요.

교과서적인 구성은 Valley 강의가 잘 되어있으니 저는 주절주절 음슴체로 가볍게 쓰겠습니다. 제가 오늘 이야기하고자 하는 바는 모형의 디테일 보다는 '모형의 개념'에 대한 것이니 이 구성이 더 좋을 것 같습니다.

그럼 시작해보겠습니다.

가치평가에 대해서 이야기하려면, 기업가치가 무엇인지 생각해볼 필요가 있음

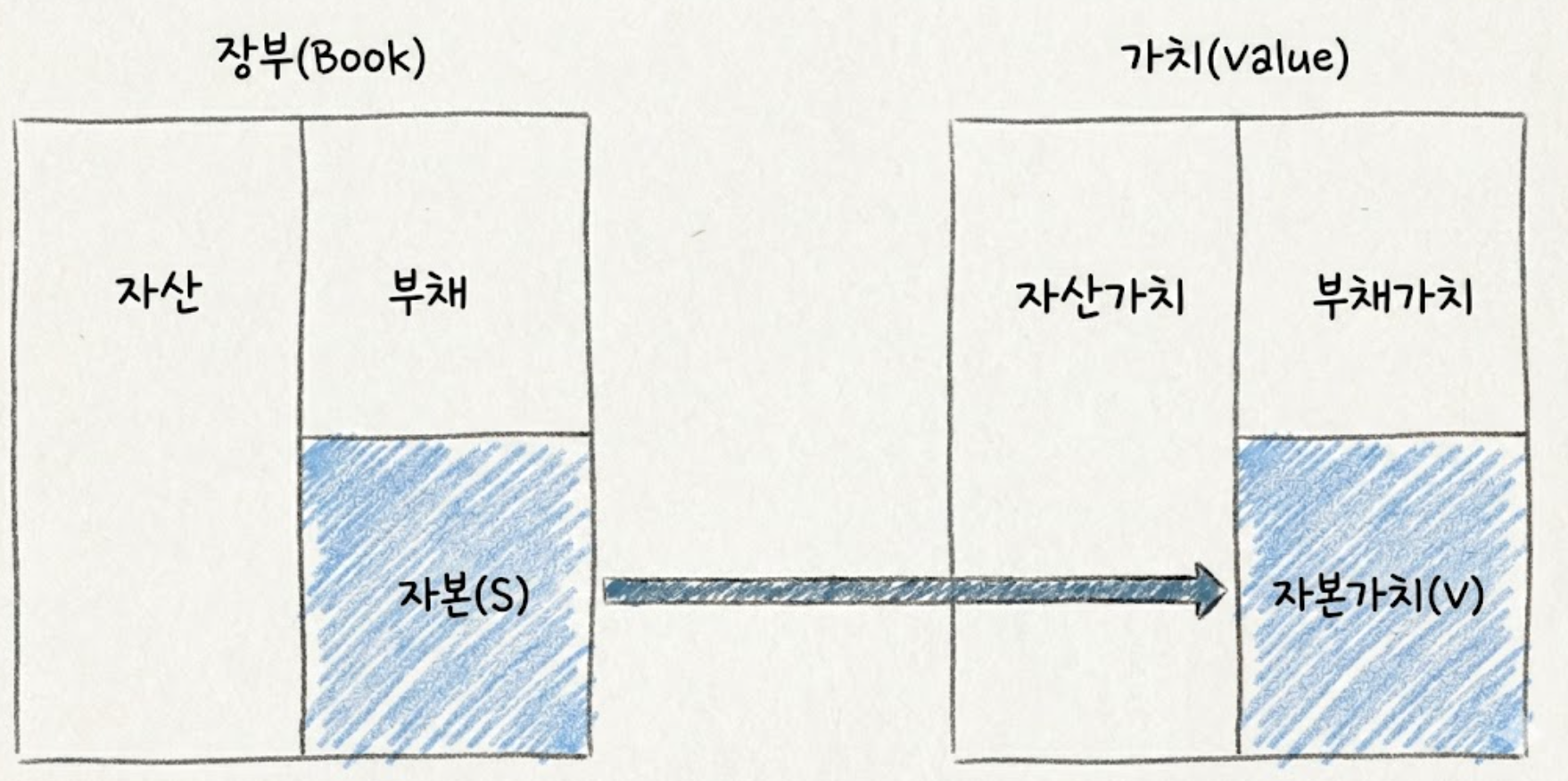

기업가치는 기본적으로 기업의 '주주' 관점에서의 가치임. 주주는 기업에 의사결정에 영향력을 행사할 수 있는 자이자 채무 관점에서 '가장 후순위 권리자'임.

이 주주에 해당하는 금액을 장부에서 찾으면 '자본(혹은 자기자본)'에 해당함. 이 것은 차변의 '자산'에서 '부채(타인자본)'을 차감한 잔액과 동일함.

가치 관점에서 치환하면 '자산가치'에서 '부채가치'를 차감한 '자본가치'가 기업가치라고 볼 수 있음.

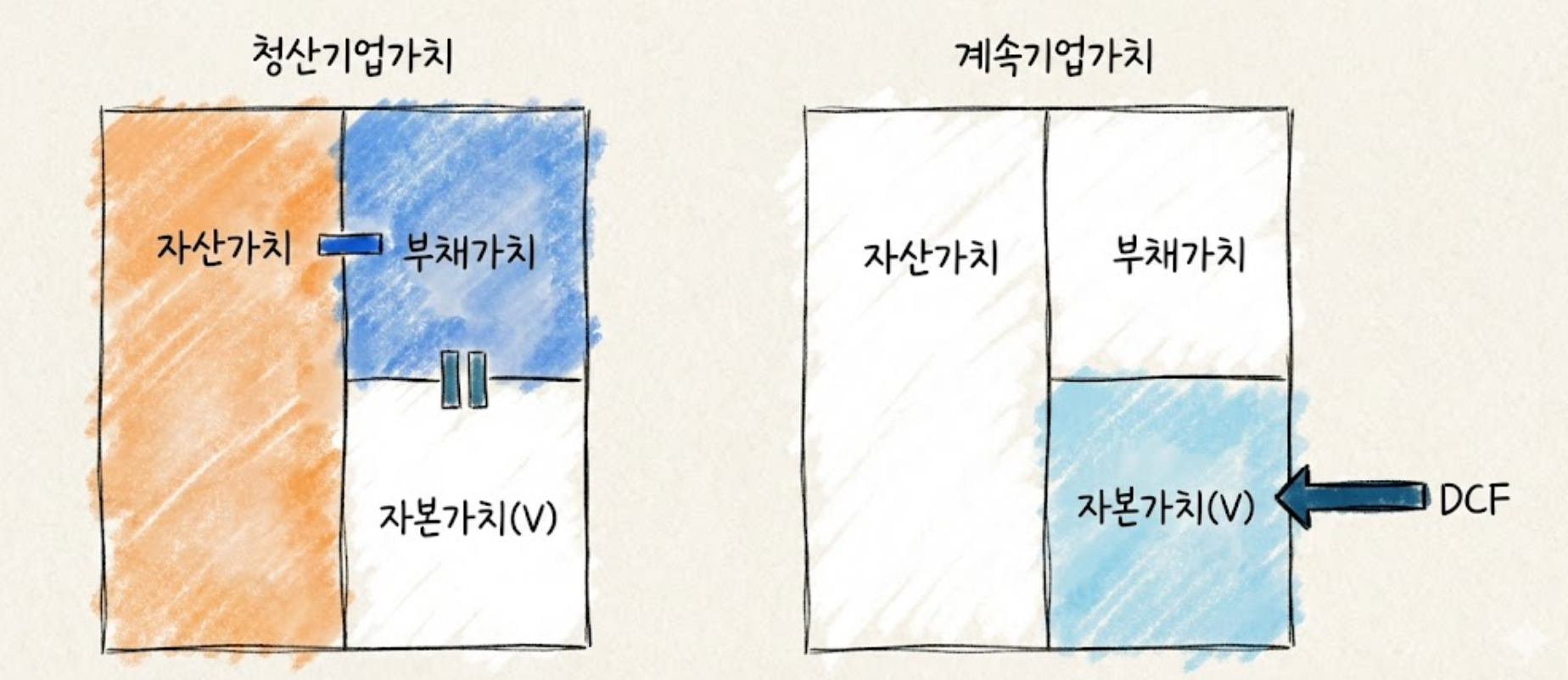

기업가치평가의 기본 가정으로 청산기업 가정과 계속기업 가정 두가지로 나눌 수 있음,

기업가치를 하기 전에 둘 중 어떤 기준으로 가치평가를 할지 정해야함.

청산기업가치는 회사가 지금 청산을 한다고 가정했을 때 가치가 얼마냐임. 이 것은 '자본가치'를 평가하기 위해서 '자산가치'와 '부채가치'를 각각 계산한 후 이에 대한 차액으로 '자본가치'를 계산하는 방식임.

PF사업이나 대출 차주의 사업 평가와 같은 경우에는 Max(청산기업가치, 계속기업가치)를 적용하여 가치평가를 하거나 부도차주의 경우 청산기업가치를 우선적으로 적용하기도 함.

그런데 투자자 입장에서 투자대상 회사는 '계속기업가정'하에 재무보고를 하고 있는 회사들임. 그래서 주식투자 관점에서 논의되는 가치평가는 '계속기업가치' 관점임.

계속기업가치는 회사가 앞으로 '계속 사업을 영위한다는 가정'하에 '미래현금흐름의 현재가치를 구하는 방식'임. 따라서 대부분의 '계속기업가치'의 계산방식은 '자산'-'부채'의 구조가 아닌 '자본가치'를 직접적으로 계산하는 방식임

선생님 계좌 알려주시겠어요? (반진담반농담)원고료 5만원 입금드리겠습니다.

회계랑 가치평가를 짜깁기로 공부하다보니 어떤 구조일 때 어떤 평가법을 써야하는지 정확하게 스스로 모르고 있을 때가 많아 힘들었습니다.

감사합니다 ㅎㅎ 추가로 CFO 강의노트: 회계정보를 활용한 신재무전략 참고해서 활용중입니다!

줍멘...

신가치투자 실전편 보고 읽으니 복습에 추가 공부까지 되네요...^^

좋은 질문이 좋은 해설으로 이어졌네요 감사합니다 .

기업의 보유하고 있는 현금이 많을 때, FCFF 가 왜 적당하지 않은지 제대로 모르고 그냥 외워서 쓰고 있었는데 좋은 글 써주신 덕분에 이유를 이해할 수 있었습니다.

할인율 설정할 때, 분자를 전혀 고려하지 않고 있었다는 것도 깨닫고 가네요.

정성스러운 글 감사드립니다. 오늘도 좋은 하루 되세요!