"Can Generative AI Generate Cash? — How Much Does AI Need to Earn to Break Even?"

최근 쏟아지는 거액의 AI 투자 소식을 접할 때마다 머릿속에 의문이 맴돈다. 하루가 멀다 하고, 수십억에서 수백억 달러 규모의 투자 뉴스가 연이어 나오고 있다. 원화여도 큰 금액인데, 달러로?

2025년 기준, Microsoft, Amazon, Alphabet, Meta 등 글로벌 빅테크 기업의 데이터센터 자본적지출(capex)은 연간 3,000억~3,600억 달러에 달한다. 이는 단일 산업군에서 관측된 투자 규모 중 역대 최대치에 속한다. IEA, McKinsey 등 다수의 글로벌 컨설팅기관은 향후 수 년간 누적 투자액이 1조 달러를 가볍게 넘어설 것으로 전망한다.

이러한 투자 열풍의 바탕에는 생성형 AI·초거대 AI가 인간의 생산성을 대체하고, 새로운 경제적 패러다임을 끌어낼 것이라는 기대가 자리잡고 있다. 실제로 미국·아시아 주요 지역에서는 AI 인프라 건설이 사상 최고치로 증가하며, 데이터센터의 전력 사용량과 토지·냉각 등에 대한 수요도 폭증하고 있다.

OpenAI, Oracle, SoftBank 등은 수십에서 수백억 달러 규모의 파트너십을 연이어 발표하며 "AI 슈퍼팜" 구축 경쟁에 나서고 있다. 메타(Meta)는 단일 데이터센터인 ‘Hyperion’ 프로젝트에만 500억 달러 이상을 투입하겠다고 밝혔고, 블랙록 등 투자금융도 400억 달러 이상 규모의 AI 인프라 딜에 직접 참여하고 있고, 급기야 Nvidia와 Open AI를 중심으로 기존의 ‘판매자-구매자’ 관계를 넘어, ‘금융공급자-매출순환’이라는 새로운 구조가 형성되고 있다. 이러한 변화는 과거 IT 버블 시기에 나타났던 리스크, 즉 매출 과대계상과 실질 수익의 불확실성을 다시 떠올리게 하며 동시에 AI 하드웨어 공급사와 서비스사 간의 산업 경계를 약화시키고 있다. 앞으로는 AI 인프라 투자 지속 가능성과 수익 구조를 점검하는 것이 더욱 중요해질 것이다.

AI 산업의 "Circular" financing 구조, 출처: Bloomberg

AI 산업이 실제로 돈을 번다면 문제될 것이 없다. '벤더파이낸싱(vendor financing, 선급·투자·보증금 등 형태)'의 대표적인 사례로는, 애플이 LG디스플레이에 선지급하여 OLED 공장 투자와 운영자금 부족을 해소하고 회사가 생존할 수 있게 만든 예가 있다. 관건은 이처럼 막대한 자본이 투입되는 AI 인프라 투자가 실제로 얼마나 많은 현금을 창출할 수 있느냐는 점이다.

생성형 AI를 위해 얼마가 투자되는가?

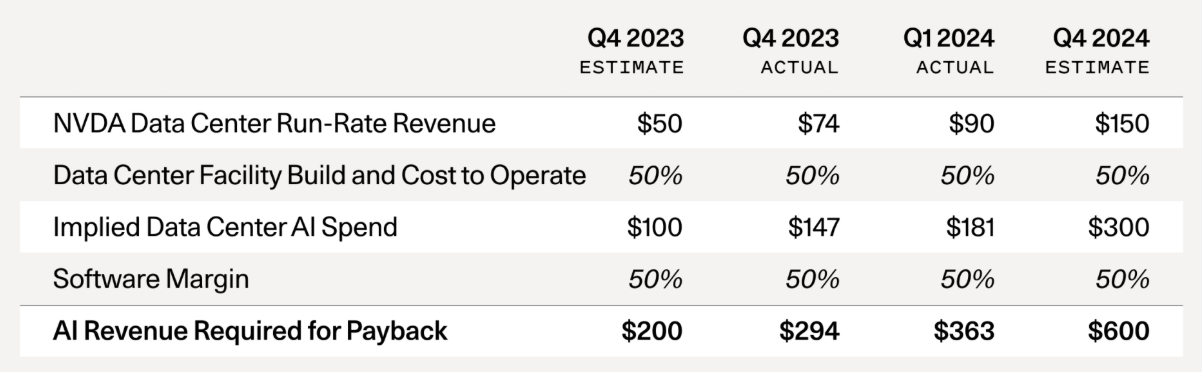

생성형 AI를 위한 데이터센터 투자에 대한 회의론은 늘 있어왔다. 대표적으로 Sequoia Capital에선 엔비디아의 데이터센터 매출 X 2 X 2 라는 간단한 멀티플로 생성형 AI 시장의 요구 매출액을 추정했다. "Nvidia 매출 × 2 (TCO) × 2 (50% gross margin)"라는 단순 공식을 사용했는데, 이는 클라우드를 사용하는 최종 사용자(AI 앱 기업)가 50% gross margin으로 수익을 내야 한다는 가정이다.

출처: Sequoia Capital

이와 비슷하게 생성형 AI를 위한 데이터센터의 초기 투자비용과 운영비용을 산출하고, 이를 기반으로 러프하게 최소 요구 매출액(Minimum Required Revenue, BEP)을 추정해보았다. 본 글의 분석 모델은 간편함을 위해 시간가치의 할인이나 요구수익률은 0으로 설정하여, 오직 적자가 발생하지 않는 손익분기점(Break-Even Point) 매출액만을 빠르게 계산하는 것을 목표로 했다. 즉, AI 데이터센터 산업이 투자한 비용을 회수하기 위해 최소로 달성해야 하는 매출 수준을 보수적으로 추정하고자 한다.

이를 위해 다음과 같은 BE 매출액을 최소로 요구하는 보수적 가정을 적용했다:

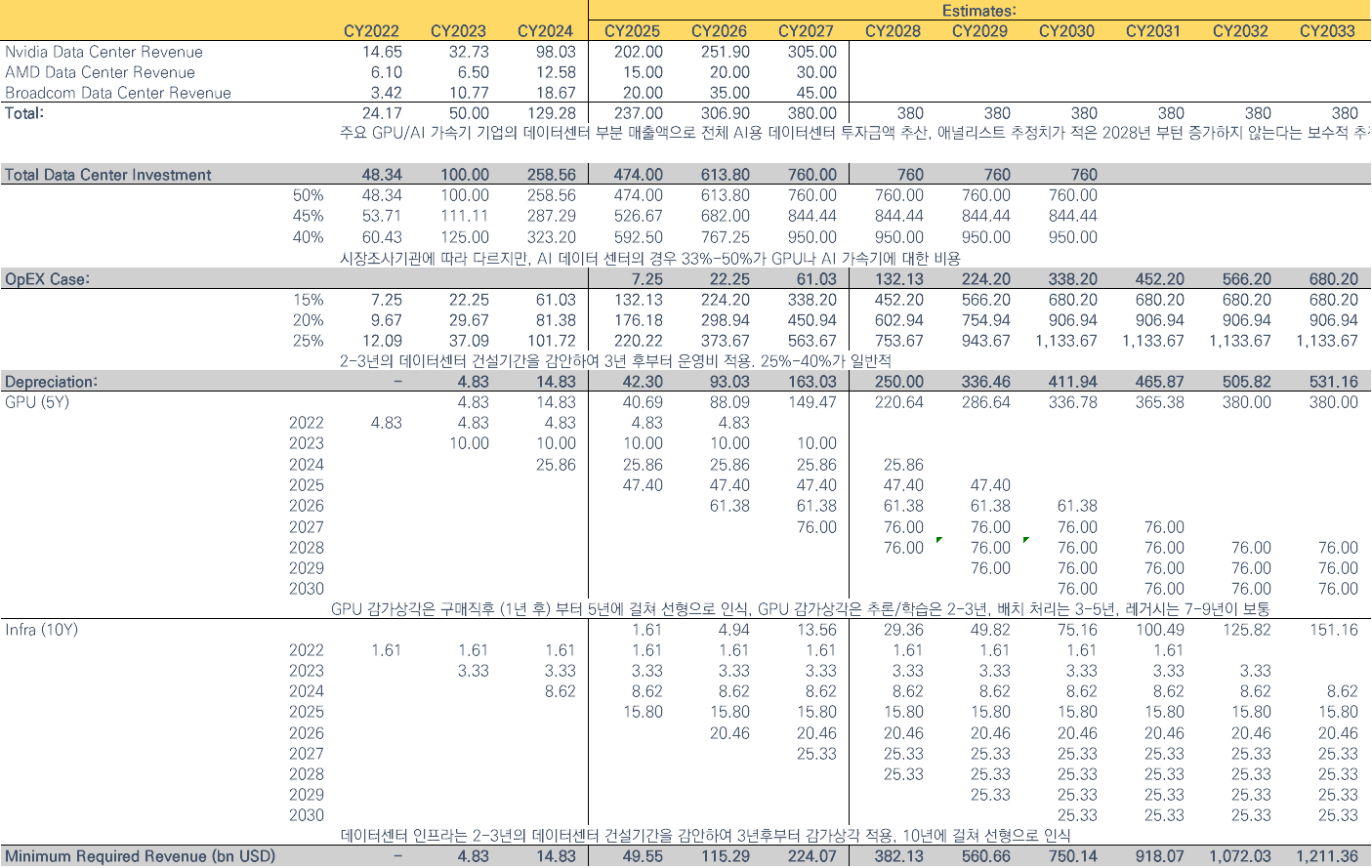

1) AI 데이터센터 투자금액 추정

주요 AI 반도체 기업인 Nvidia, AMD, Broadcom의 CY 기준 데이터센터 매출액과 애널리스트 추정치를 기반으로 전체 AI 데이터센터 투자금액을 산출했다. 애널리스트 전망이 제한적인 2028년 이후에는 매출액이 더 이상 증가하지 않는다는 매우 보수적인 가정을 적용했다.

2) GPU/AI 가속기 비중

조사기관에 따라 GPU와 AI 가속기가 전체 AI 데이터센터 투자금액에서 차지하는 비중은 33%~50%로 추정되지만, 본 분석에서는 보수적으로 50%를 적용했다.

3) 데이터센터 운영비(OpEx)

연간 데이터센터 운영비는 일반적으로 전체 설립비의 25%~40% 수준이나, 추후 운영 효율화에 성공한다는 낙관적 가정을 위해 15%로 설정했다. 또한 데이터센터의 평균 건설기간인 2~3년을 감안하여 운영비는 3년차부터 발생하는 것으로 적용했다.

4) GPU 감가상각

GPU 감가상각은 구매 직후(1년 후)부터 5년에 걸쳐 선형으로 인식했다. 일반적으로 GPU의 실제 감가상각 기간은 용도에 따라 추론/학습용 2~3년, 배치 처리용 3~5년, 레거시용 7~9년이지만, 본 분석에서는 보수적으로 중간값인 5년을 적용했다.

5) 데이터센터 인프라 감가상각

데이터센터 인프라(건물, 전력설비, 냉각시스템 등)는 2~3년의 건설기간을 감안하여 3년 후부터 ...