종목간 상관관계로 시장의 레짐(Regime) 변화를 알아보자

소천연운

2026.05.18조회수 162회

소천연운

구독자 201명구독중 10명

직감의 계량화, 생각 저장소

투자에서 '시장 레짐이 바뀌었다'는 말은 자주 쓰인다. 그런데 막상 레짐 변화를 숫자로 확인하려고 하면 생각보다 어렵다. 금리가 내려가면 비둘기파적 레짐일까? 기존의 모멘텀 주식이 하락하면 레짐이 바뀐 걸까? 주가가 오르면 위험선호 레짐일까? 중소형주가 대형주를 이기면 유동성 레짐이 바뀐 걸까?

특히 개별 종목의 가격만 보면 애매하다. 가격은 방향을 보여주지만, 시장의 내부 구조가 어떻게 바뀌었는지를 바로 보여주지는 않는다. 그래서 이번 글에서는 가격 자체보다 종목 간 상관관계 네트워크를 이용해 자산시장의 레짐 변화를 감지하는 방법을 소개하려 한다.

핵심 아이디어는 간단하다. 평상시에는 종목들이 어느 정도 익숙한 방식으로 함께 움직인다. 기술주는 기술주끼리, 금융주는 금융주끼리, 경기민감주는 경기민감주끼리 움직인다. 그런데 어느 순간부터 기존의 묶음이 깨지고, 시장이 전혀 다른 기준으로 종목들을 다시 묶기 시작한다면? 그때가 바로 자산시장의 레짐 변화일 수 있다.

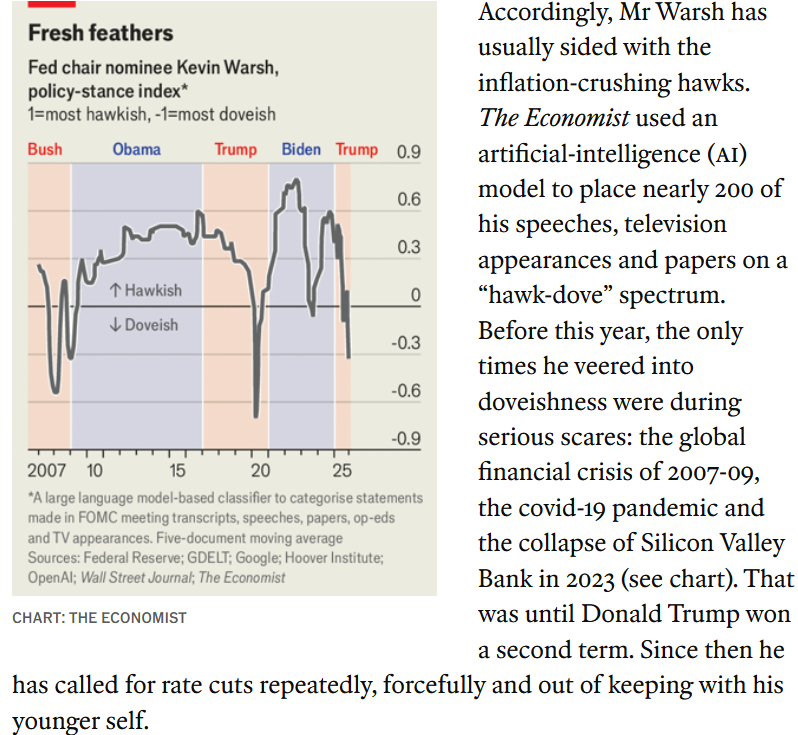

최근 미국 통화정책에서 가장 큰 화두는 케빈 워시다. 시장이 먼저 던지는 질문은 보통 이것이다.

워시는 매파일까, 비둘기파일까?

그런데 이 질문은 생각보다 단순하지 않다. 워시는 과거 연준 이사 시절에는 강한 인플레이션 경계론자로 분류됐다. 반면 최근에는 금리 인하 가능성을 더 열어두는 듯한 발언도 해왔다. 이코노미스트는 워시의 연설, 인터뷰, 글 등을 AI 모델로 분석해 'hawk-dove index'에 배치했는데, 그 결과는 워시의 톤이 경제 데이터만이 아니라 정치적 맥락에 따라 달라졌다는 논쟁을 낳았다. 공화당 대통령 시기에는 비둘기적, 민주당 대통령 시절에는 매파적이었음을 볼 수 있다.

출처: The Economist

특히 주목할 것은 워시가 선호하는 인플레이션 지표다. 일반적으로 연준은 PCE 물가지수, 그중에서도 식품과 에너지를 제외한 core PCE를 중시해왔다. 반면 워시는 상원 청문회에서 Trimmed Mean(절사평균) PCE를 더 강조한 것으로 알려져 있다. Dallas Fed가 산출하는 Trimmed Mean PCE는 매달 PCE 구성 항목의 가격 변화를 낮은 순서에서 높은 순서로 정렬한 뒤, 양쪽 극단값을 잘라내고 남은 항목으로 평균을 계산하는 방식이다. 즉 고정적으로 식품·에너지를 제외하는 것이 아니라, 그달그달 '너무 크게 움직인 항목'을 제거한다.

출처: Barron's

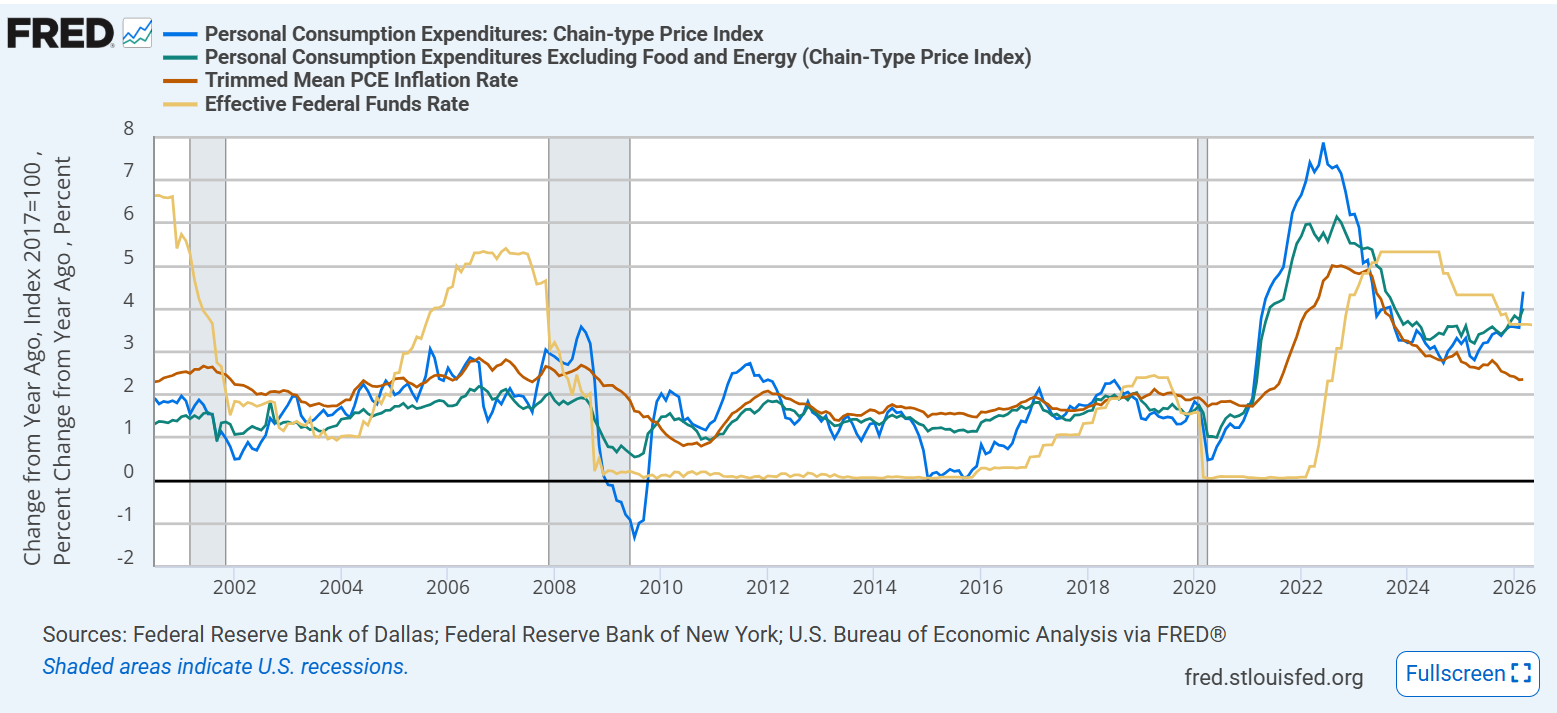

이 지표로 보면 인플레이션은 덜 뜨거워 보인다. Dallas Fed에 따르면 2026년 3월 기준 12개월 Trimmed Mean PCE는 2.4%였고, 같은 기간 headline PCE는 3.5%, food와 energy를 제외한 core PCE는 3.2%였다.

출처: FRED

다만 여기서 한 가지 짚고 넘어가야 할 점이 있다. 인플레이션은 생각보다 단일하고 엄밀한 하나의 숫자가 아니다. 경제학적으로는 '전반적인 물가수준의 상승'이라고 말할 수 있지만, 실제로 그 물가수준을 어떤 방식으로 대표할지는 통계 지표 설계의 문제다. 어떤 품목을 장바구니에 넣을 것인지, 각 품목의 가중치를 어떻게 둘 것인지, 소비자가 직접 지불한 가격만 볼 것인지, 고용주나 정부가 대신 지불한 의료비 같은 항목까지 포함할 것인지, 그리고 일시적으로 크게 튄 항목을 제외할 것인지에 따라 결과는 크게 달라진다. 예를 들어 CPI는 도시 가계가 직접 부담하는 지출을 중심으로 물가 변화를 측정하는 반면, PCE는 가계가 직접 지불한 소비뿐 아니라 가계를 대신해 지불된 소비까지 더 넓게 포함한다. 두 지표는 품목 범위, 가중치, 데이터 소스, 계절조정 방식도 다르기 때문에 같은 시기의 인플레이션을 보더라도 서로 다른 숫자를 낼 수밖에 없다.

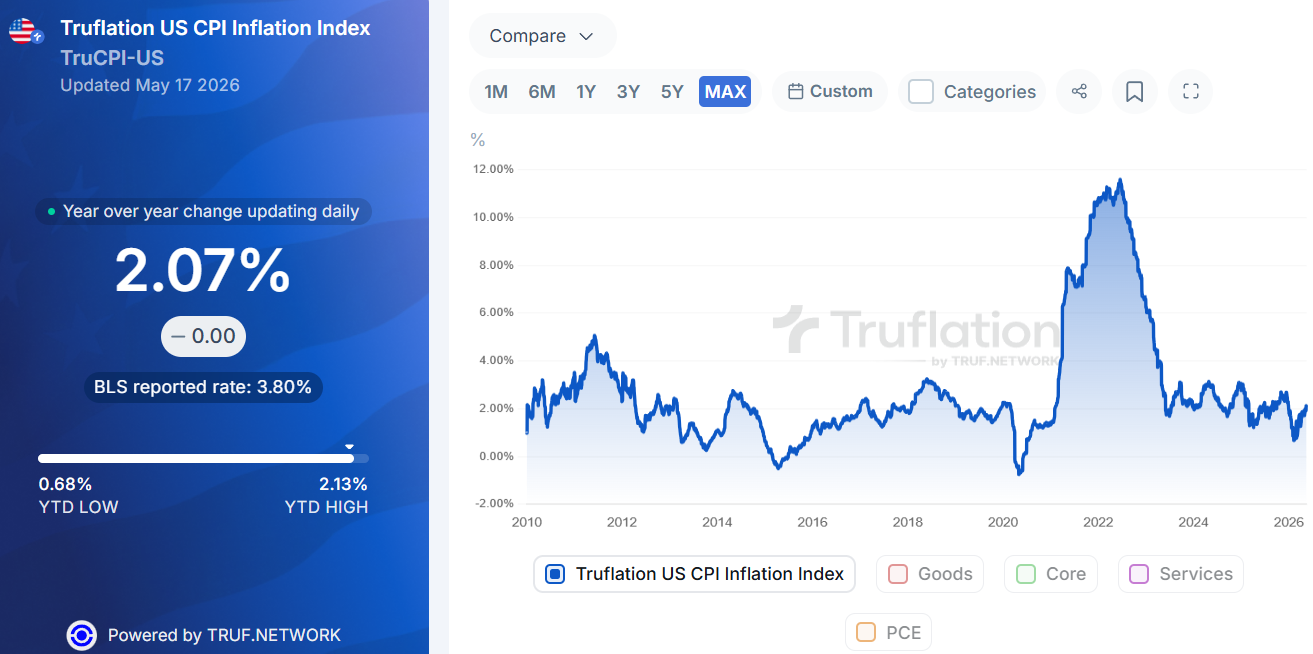

출처: Truflation

민간 실시간 물가지표인 Truflation을 보면 이 차이가 더 직관적으로 드러난다. Truflation은 전통적인 월간 통계와 달리, 민간·공공 데이터 소스에서 수집한 대량의 가격 데이터를 매일 반영해 실시간 인플레이션 지표를 산출한다. Truflation의 BEA PCE 대안 지표는 BEA의 PCE 체계에 맞춰 매핑된 지표이며, 1,500만 개 이상의 데이터 포인트와 40개 이상의 상업·공공 데이터 소스를 활용해 매일 업데이트된다고 설명한다. 2026년 5월 17일 기준 Truflation의 PCE 지표는 2.52%로, 앞서 본 Dallas Fed의 Trimmed Mean PCE 2.4%와 비슷한 2%대 중반에 위치한다.

반면 Truflation의 CPI 계열은 공식 CPI나 PCE보다 훨씬 낮은 수준을 보이기도 했다. Truflation에 따르면 실시간 미국 CPI 인플레이션은 2026년 2월 8일 전년 대비 0.68%까지 내려갔다가, 중동발 유가 상승과 휘발유 가격 반등이 반영되면서 3월에는 1.52%로 올라왔다. 이후 4월에는 휘발유 가격 상승이 headline inflation을 강하게 밀어 올리면서 Truflation CPI도 1%대 후반으로 상승했고, 5월 16일 기준으로는 2.07%를 기록하고 있다.

출처: Truflation

중요한 것은 여기서 어느 지표가 '맞고' 어느 지표가 '틀렸다'고 말하기 어렵다는 점이다. Headline PCE나 CPI는 실제 소비자가 체감하는 에너지 가격 충격을 더 직접적으로 반영한다. Core PCE는 식품과 에너지를 고정적으로 제외해 기조적 물가를 보려는 시도다. Trimmed Mean PCE는 그달그달 변동폭이 지나치게 큰 ...

좋은 글 감사합니다 :) 드러켄 밀러가 시장으로부터 매크로를 도출해낸다고 말하는데, 그런 방식을 계량화하면 요런 느낌일까요.

'구조'의 변화를 포착하더라도, 어떻게 그리고 왜 변했는지는 개개인의 해석이 들어가야 하죠. <- 여기가 구루들과 대다수 개인들과의 차이가 아닐까 합니다.

그 변화가 올바르게 측정됐는지도 알지 못합니다 사실. 모든건 다 사후적인 해석이 들어가야 하죠.

아직 계량화 모델이 시장을 완벽하게 지배하지 못하는 이유기도 하고요.

좋은 글 감사합니다!