천천히

구독자 475명구독중 60명

천천히 한 걸음씩, 조급하지 않기

다모다란 교수는 30년간 밸류에이션에 대한 강의를 하면서 본인이 가장 크게 착각한 것이 "많은 사람들이 본인처럼 밸류에이션에 관심이 많을 것이라고 생각했단 것" 이었다고 말했다.

사람들은 생각보다 의사결정에 밸류에이션을 고려하지 않는다는 것이다. 그럼에도 그는 밸류에이션을 알아야하는 이유를 "내 안의 레밍과 싸우기 위해서" 라고 밝혔다.

집단적 편승효과를 가리키는 레밍효과로부터 자유로워지기 위해 밸류에이션을 배워야 한다고 말하는 것이다.

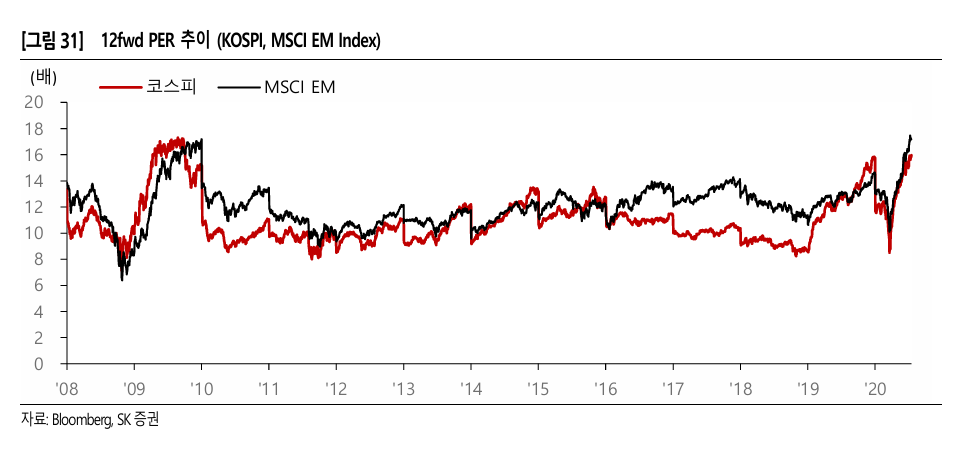

코스피는 신흥국에 비해 저평가 받고 있다는 주장에 대해 반박한다.

2008~2020년 동안 코스피는 약 75% 구간에서 신흥국에 비해 낮은 PER로 거래되었다.

전체 기간동안 코스피는 평균적으로 10.9배에 거래된 반면, 신흥국은 12배에 거래됐으니 9.1% 저평가 받고 있다고 할 수 있다.

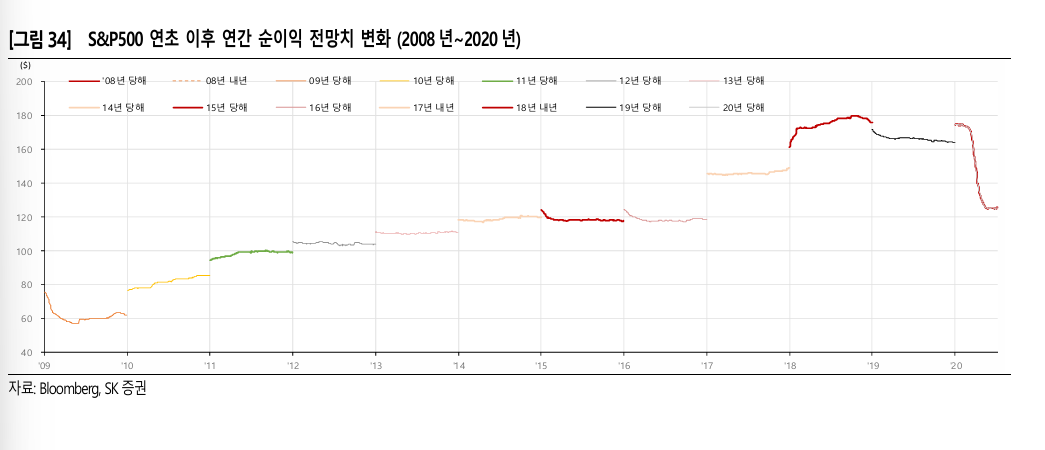

위 자료에서 사용한 12fwd PER은 향후 12개월의 순이익 전망치를 현재 시가총액으로 나눈 배수이다.

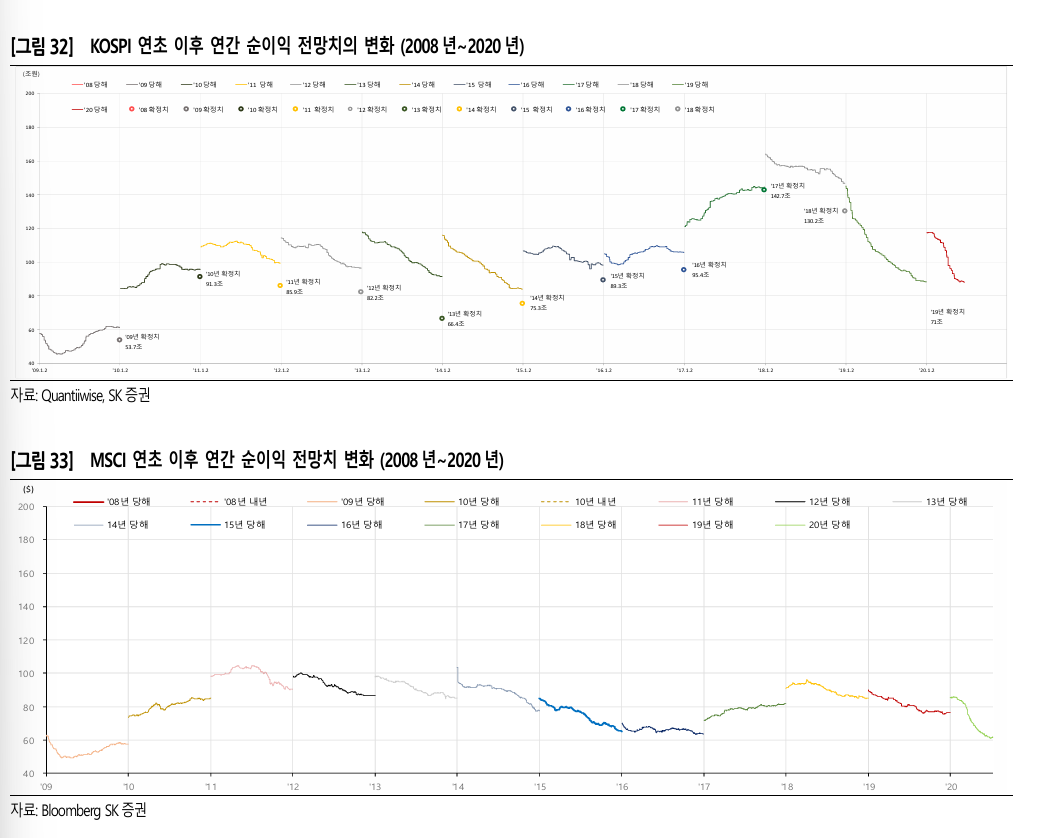

이런 배수는 순이익 전망에 따라 크게 바뀔 수 있기 때문에 순이익 전망치에 대한 신뢰도가 필요하다.

코스피의 순이익 전망치는 대체로 하향 조정되는 것을 볼 수 있다. 그리고 그 감소폭이 비교치에 비해 급격함을 알 수 있다. 본 보고서에서는 이런 경향이 소재/산업재 등 경기에 민감한섹터가 코스피에서 차지하는 비중이 20% 수준, 매출 기준으로 33.5% 수준이어서 생기는 일이라고 밝힌다. 반도체 업종까지 경기민감주에 포함시키면 시가총액에서 이들 업종이 차지하는 비중은 48%가...