천천히

구독자 475명구독중 60명

천천히 한 걸음씩, 조급하지 않기

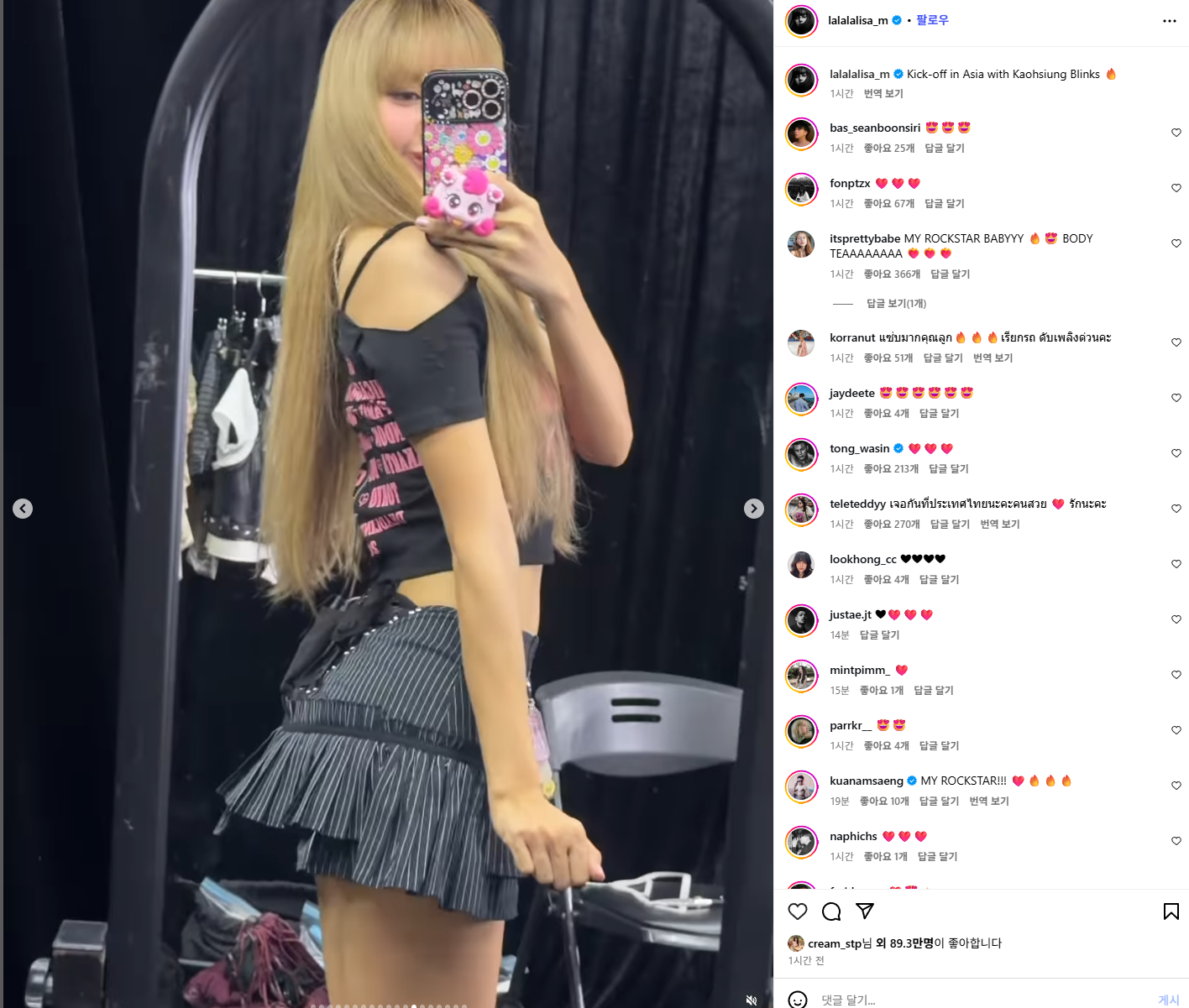

인스타 팔로워 1억명, 인스타그램 게시글 하나당 8억 3천만원의 가치(24년 기준), 전 세계 인스타 영향력 29위를 가진 리사의 게시글에 하츄핑 그립톡이 떴다.

이 글이 엄중한 이유는

여러가지 심리적인 효과 탓에 소비재는 인플루언서로부터 엄청난 효과를 얻는다. (그레이스 켈리의 켈리백, 방탄 라방에서 나온 모든 물건의 품절(지압 슬리퍼까지도..)) 라부부도 시작은 리사였다. 불닭도 시작은 영국남자였다.

더 많은 이에게 노출된다는 것은 도달 가능한 시장을 늘린다는 의미다. 리사를 통해 글로벌 팬들의 눈에 익기 시작하면, 그 중 일부는 소비로 이어진다. 리사의 팬층은 Z세대로 캐릭터 지적재산권을 활용한 제품 구매에 상당히 열려있다. 그 중 인스타를 사용하며 리사를 팔로우했을 경우 그 가능성은 더욱 커진다.

리사의 팬층은 글로벌이다. 해외 각 국의 팬들이 이 캐릭터를 눈으로 익혔다.

물론 이 게시글 하나 따위로 해외 팬이 갑자기 급격하게 늘어나서 산리오처럼 될리는 없다. (스탠리 텀블러를 보면 가능할 수도..)

그러나 4분기에 몰려있는 바이럴 모멘텀, 시즌 6 출시, 케데헌, 아이브 리즈, 에스엠 콜라보와 함께 상승효과, 시너지효과가 터지면 가랑비에 옷 젖듯 많은 이들의 소비심리를 자극할 수 있다.

특히, 다른 기업과의 콜라보가 활발히 이뤄지고 있는 요즘은 IP의 가치가 커진다는 것의 의미가 더욱 엄중할지 모른다.

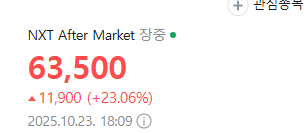

시장도 그걸 반영하는듯 하다. 수직, 수평적 팬층의 확장이 일어날 수 있을까? 즐겁게 지켜보면 좋을듯 하다. (리사님 감사합니다 블멘.. ㅠㅠㅠㅠㅠㅠㅠㅠㅠ)

키야~ 한국의 팝마트 가나요??

아버지, 어머니 등골이 더욱 휘겠군요.

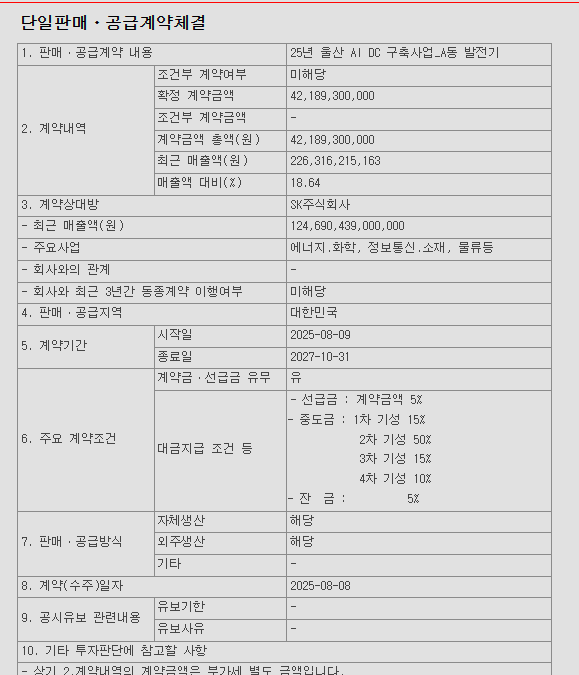

SAMG 관찰하면서 뭔가 터지기 전의 모습처럼 부글부글 끓고 있는 것 같다는 느낌을 받고 있는데 좋은 소식이 하나 더 추가되었네요

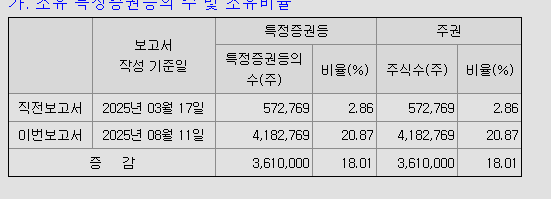

설마 상상만하던게 실제로 일어났네요.. ㅎㅎ

키야 그나저나 리사 부럽네요. 통장 까봤더니 잔고에 계좌번호가 적혀있다 라는 표현 쓰던데 그럴만 하네요 ㅋㅋ

캬 티니핑은 몇억짜리 광고를 공짜로 했네요 마케팅업을 하는 사람으로서 부럽읍니다..