앙팡

구독자 339명구독중 60명

혼자 보는 기록용~

2016년 매수 근거

(1)치폴레는 강력한 브랜드, 경쟁사 대비 차별화된 제품(해자), 높은 투하자본 수익률, 성장잠재력을 가진 회사

사람들의 입맛은 쉽게 변하지 않으니 맛만 있으면(강력한 브랜드) 영원히 성장할 수 있는 비즈니스이며 현금흐름 예측이 쉬움!

(2)음식에서 대장균이 나오는 것은 장기적인 비즈니스모델과 상관이 없으며 이런 일시적인 악재에 주가가 지나치게 저평가 되었다고 판단

2025년 매도 근거

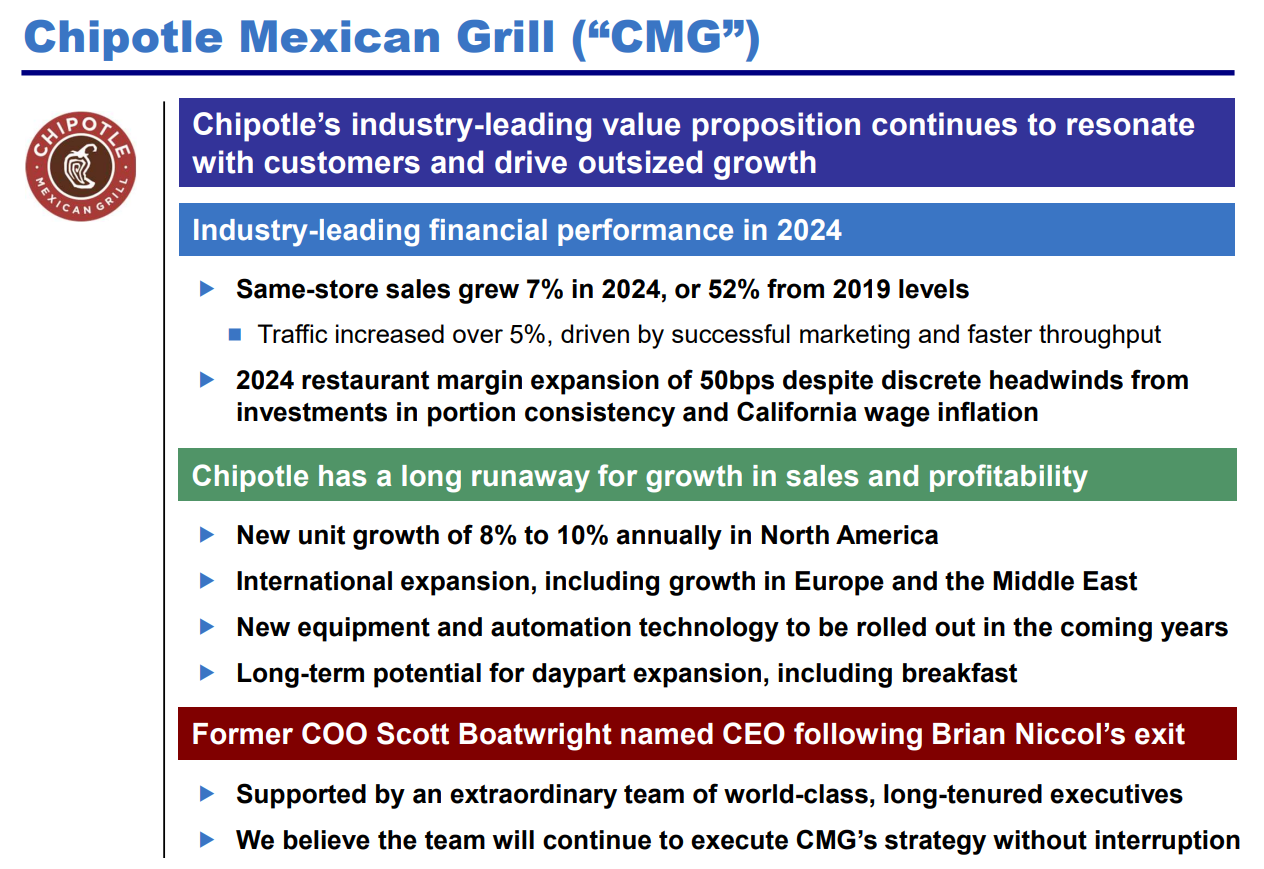

그러면서 최근 매출이 둔화되는게 회사의 경쟁력이 약화된 것이 아닌 레스토랑 업계 전반의 소비 지출 둔화로 인한 단기적인 악재로 생각하며 경영진의 대응(마케팅, 신매뉴,운영효율화) 과 미래의 성장(해외 확장, 아침식사 메뉴 도입,자동화 기술)에 베팅

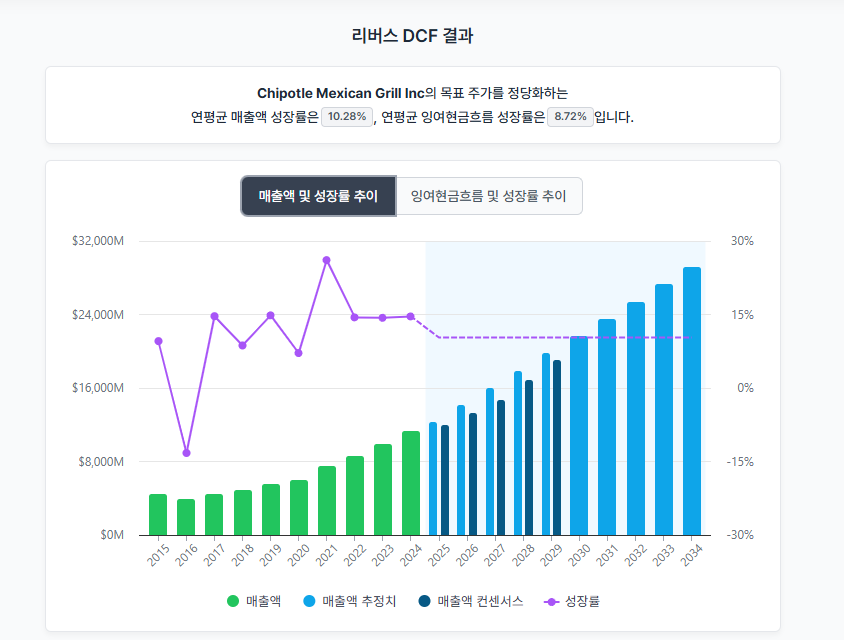

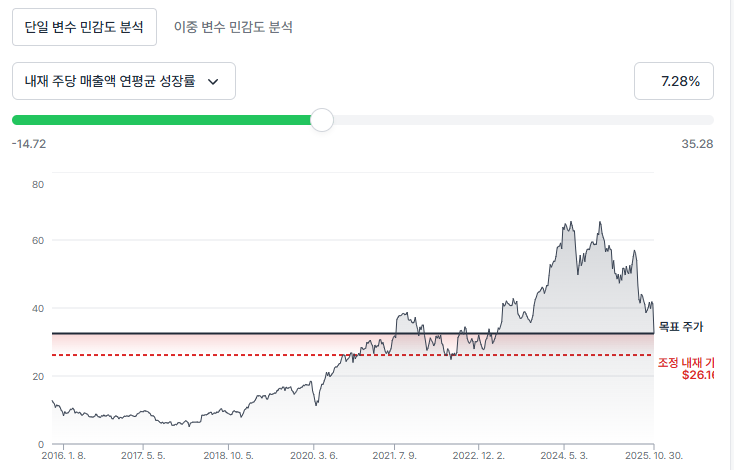

하지만 미래에 가져다줄 현금흐름에 비해 주가는 많이 올랐으니 (=고평가) 일부 비중조절

일단 3분기 실적발표 요약을 해보면

(1)성장 둔화 동점 매출(Comp): 0.3% 증가에 불과

소비자 심리 악화로 모든 소득 계층에서 방문 빈도가 감소했으며 특히 가구 소득 10만 달러 미만 및 25~35세 연령층의 이탈이 크다. 이러한 둔화 추세는 3분기 내내 악화되어 10월까지 이어지고 있다

(2)매장 방문 시 디지털 주문 정확도, 청결 등 운영 불일치가 발견 ->재교육, 인센티브 개편 및 HEAP(고효율 장비) 도입으로 효율성과 품질을 개선 중

(3)현재 20~30% 저렴한 '가성비'가 소비자에게 제대로 전달되지 않고 있다 -> 2026년, 깨끗한 재료와 넉넉한 양, 가격 등 '가치'를 강조하는 신규 캠페인을 시작

(4)Adobo Ranch 등 신규 소스(LTO)가 성공적으로 신규 고객을 유치 ->2026년에는 한정판 단백질 메뉴를 연 3~4회로 늘려 혁신

(5)성장 기회인 케이터링(시카고 테스트)과 4~6인용 단체 주문을 확대

(6)게임화(Gamification)가 저빈도 고객 방문에 효과적임을 확인, 리워드 강화를 준비 중

(7)글로벌 진출- 북미 7,000개 목표를 자신하며, 중동(쿠웨이트)에서 성공적으로 오픈, 2026년 한국과 싱가포르에 매장을 오픈할 예정

(8)인플레이션이 관세와 소고기 가격 상승으로 중간 한 자릿수(mid-single-digit)로 가속화 중 (2026년까지 지속 예상).

단기적으로 인플레이션을 가격 인상으로 완전히 상쇄하지 않을 계획. 이는 마진에 압박을 주겠지만, 고객 가치 제공을 우선시함