* 매주 주간 지표를 분석하고 전망해보는 연습을 하고 있습니다.

* 지난 주에 금주 전망에 대해 기술했던 부분은 회색 글씨로 표기, 실제 증시 흐름과 비교하여 분석해보고 있습니다.

* 지표는 사실에 근거하나, 의견은 지극히 개인적인 의견에 해당합니다.

I. 차주 주요 일정

▲5/5 미국 4월 ISM 서비스업지수

▲5/6 = 중국 4월 차이신 서비스업 PMI

▲5/7 = 유럽 3월 소매판매

▲5/8 = 미국 5월 FOMC, 1분기 비농업 노동생산성

▲5/9 = 중국 4월 수출, 4월 수입 / 일본 3월 노동자 현금수입

5~6 월 매크로 주요 일정

▲ 5/29 한국 금통위 금리결정 / 미국 1분기 GDP(잠정)

▲ 5/30 ~ 6/3 ASCO2025 미국임상종양학회

▲ 6/3 대한민국 총선

▲ 6/17 BOJ 금리 결정

▲ 6/19 FOMC

II. 주간 증시 리뷰

1. 국내 증시 리뷰

(지난 주 전망)

한국 성장률은 마이너스에 육박했지만, 시장은 놀라지도 않는다. 이미 해당 view는 반영이 되어있었고, 외인은 거의 1년 가까이 꾸준히 코스피 비중을 줄여왔기 때문이다. 지난 4분기는 탄핵 이슈와 더불어 더 나빠지기도 어려울 정도의 경기였다고 생각한다. 그러니 이제 바닥을 찍고 반등할 때도 되었다는 해석. 그래서인지 드디어 외인도 수급이 조금씩 들어오고 있다. 조기 대선에 수반될 각종 부양책 및 한미 무역 협상으로 인한 관세 리스크 감소, 국내 증시 건전성 함양에 대한 정책적 기대감 등 기대감은 존재한다. 하지만 트럼프 리스크로 인한 미국 경기침체 우려 및 지정학적 리스크 상승은 아마 트럼프 임기 내내 리스크가 될 것. 한미 무역 협상도 지금이야 긍정적 뉴스가 많지만 트럼프 트위트 한 줄에 어떻게 될 지 모른다. 그러니 이럴 때일수록 기대감 뿐 아니라 실적 상승이 수반되는 종목에 투자하면서 리스크 관리를 수반해야 한다. (조선, 방산, 반도체, 화장품, 엔터 등)

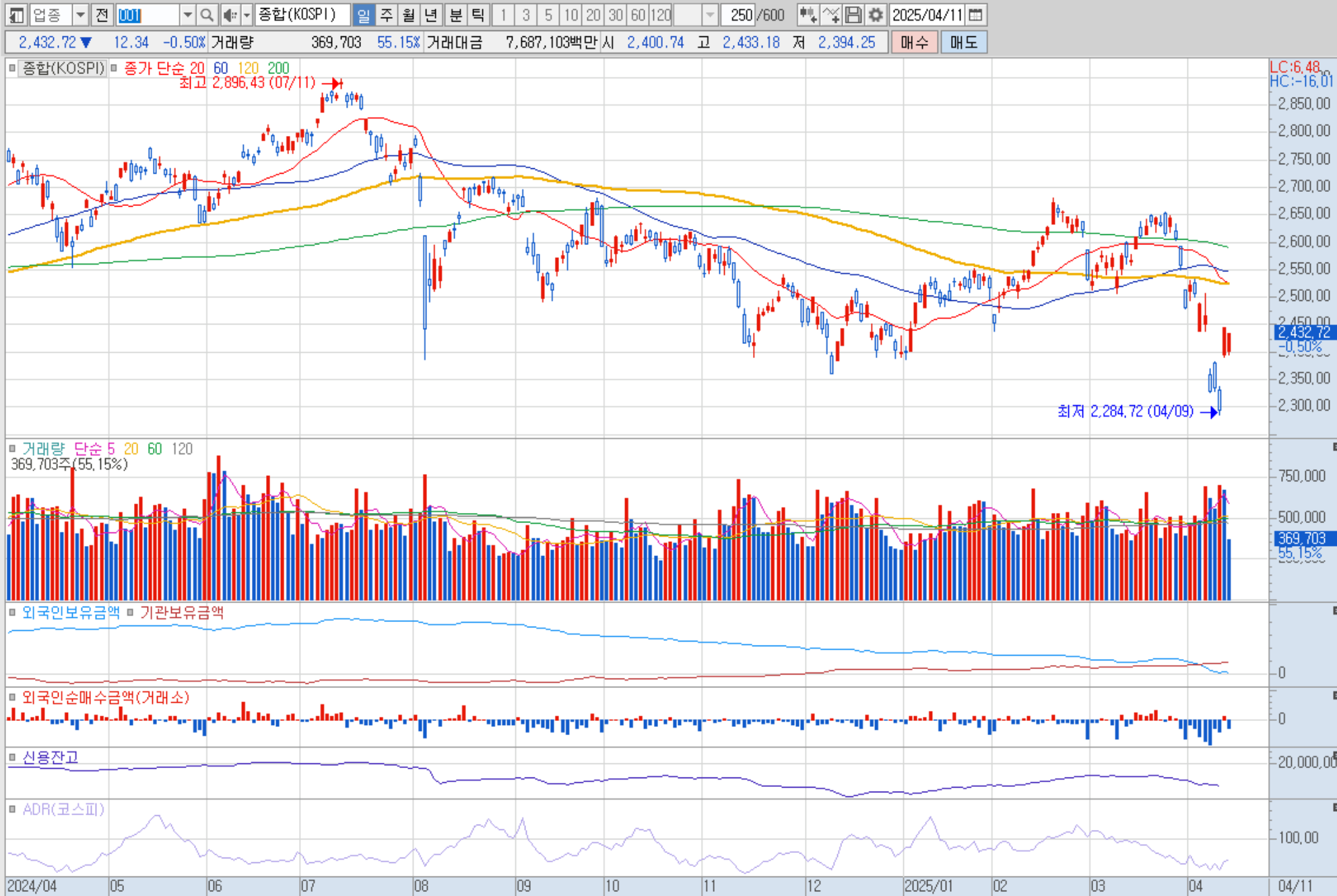

* 차주 코스피 지수 예상 : 2,550 - 2,600

-> 지난주 코스피는 정치 불안 이슈에 불구하고 관세협상 기대감과 미국 빅테크 기업들의 실적에 힘입어 2550선을 방어했다. 이경민 대신증권 연구원은 "트럼프 관세 정책을 둘러싼 불확실성과 이에 따른 경기 둔화 우려가 완화됐다"며 "1분기 GDP(국내총생산) 성장률이 전분기대비 연율 기준 -0.3%를 기록했지만, 수입 폭증(41.3%) 영향"이라고 분석했다. 이어 "4월 ISM(공급관리협회)제조업지수는 48.7로 예상치를 상회했다"며 "수축국면이지만 신규주문 반등이 반등했고 경기 부진은 불가피하지만 시장의 우려만큼 관세 쇼크로 인한 경기 침체 징후는 약함을 시사한다"고 덧붙였다.

1) 코스피 : 2546.30 -> 2559.79 전주 대비 +0.53%

- 개인 1567억 원, 외국인은 4189억 원 순매수한 반면 기관은 8861억 원 순매도

2) 코스닥 : 729.69 ->721.86 / 전주대비 -1.07%

- 개인과 외국인이 812억 원, 834억 원 순매수했고 기관은 1331억 원 순매도

* 주도섹터 : 방산/조선

4/28-5/3 외인 매수 우위

2. 글로벌 증시 리뷰

뉴욕 주식 시장이 지난주 강세를 기록했다. 다우존스 산업평균 지수는 3%, 스탠더드 앤드 푸어스(S&0)500 지수는 2.9% 뛰었고, 오르내림을 반복했던 나스닥 지수는 3.4% 급등했다. S&P500 지수와 다우 지수는 지난달 22일 이후 9거래일 연속 상승했다.

S&P 500 지수는 트럼프 대통령이 상호관세 발표로 뉴욕 증시가 큰 폭으로 하락하기 직전(4월 2일 종가 기준 5,670.97) 수준을 회복했다. 미국과 보복관세로 맞서던 중국이 펜타닐 통제를 통해 미국과 무역협상에 나설 의향을 내비치고, 미국의 4월 고용은 우려했던 것보다 양호해 미 경기침체 비관이 누그러진 영향이 컸다.

III. 주요 글로벌 증시 이슈

1. 무역전쟁 (트럼프 리스크)

- 미국이 인도가 첫 무역합의에 이른 것으로 알려진 가운데 일본이나 한국이 추가로 미국과 무역합의에 이를 가능성도 있다.

- 투자자들이 가장 크게 주목할 무역협상은 역시 세계 2위 경제국 중국과의 협상이다. ...