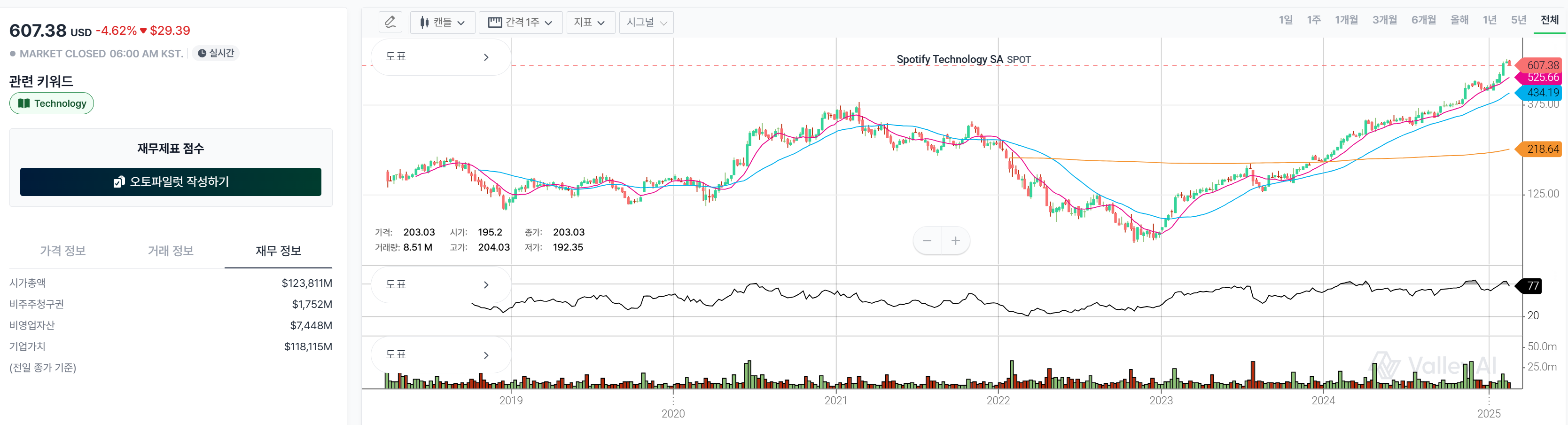

spotify 홍진채의 미국주식 여행기

스포티파이

일반적인 기업분석이란?

bm분석; 뭘 팔아서 어떻게 돈을 버는가? 매출구성은 어떻게 되고 비용은 어떤게 들어가고

산업분석; 이 산업의 TAM의 크기는 얼마이고 이 산업의 특징, 성숙산업인가? 성장산업인가? 사이클산업인가?

재무분석; 재무재표는 이쁘냐? 수익성은 잘 갖쳐줘 있느냐? 자본효율성은 어떠하냐?

경쟁자분석; 다른 경쟁자들은 어떤식으로 플레이하고 있느냐?

거시경제분석; 금리, 유가, 환율, 지정학적 이슈, 앞으로 어떻게 될 거고 이 회사는 어떻게 영향을 받을 거냐?;

가치평가 ; 그래서 얼마의 가격이면 적정하냐?

=> 상호작용을 위한 기본기를 갖추는 과정

기존에 알고 있는 것

음원스트리밍 회사

글로벌리 가장 큼

팟캐스토도 인수했다며?

떠오르는 질문들

비싸지 않나? 많이 올랐을 텐데. 나름 빅테크...

돈은 벌고 있나? 저작권료,서버운영비,개발비....

언제까지 성장할 수 있나? 스마트폰 인프라는 다 깔려고 음악 앱 하나씩은 다 있을 텐데

경쟁 앱 대비 장단점은? 어차피 음악 앱 다 비슷비슷하지 않나. 차별화가 가능하기 한 업인가?

스트리밍 산업 간의 경계? 동영상이라은 뭐가 다르지

앞으로 사업확장? 귀로 듣는 것에만 집중할 건가

주요 외부 변수의 영향은? 미중분쟁, 틱톡 폐쇄, 인공지능, 규제,....

책이 있넹- 책을 읽어 보았다.

내용 요약

스웨덴 회사였네?

다니엘 에크와 마틴 로렌슨의 창업과 성장

트렌드 변화, 음반사들과의 협상, 유사 서비스와의 경쟁

기술에 대한 집착, 무료에 대한 집착

자본조달, 상장

시사점

음반사들과의 협상 과정에서 많은 것을 내줘야만 했다.

경쟁사(특히 애플)의 견제가 매우 심했다

아티스트들은 불만이 많다.

스트리밍 플래폼은 아티스트롸 음반사 입장에서 수익 창출원이자 홍보 채널이다.

'무료음악'이라는 개념은 현재도 논란의 대상이다.

가짜 아티스트 논란이 있다.

추가 질문들

글로벌 확장과 지역화 전략

기술 혁신과 데이터 활용

지속 가능한 비즈니스 모델

규제 리스트와 반독점 이슈

Spotify 사용해 보기

플레이리스트 너무 좋아

새로운 곡 추천도 너무 좋아

무료버전도 충분히 쓸만한데?

음질은 별로 신경 안 쓰이고 어차피 에어팟..

드다 보니 광고가 좀 거슬리긴 해.

팟캐스트는 UX가 약간..... 어차피 팟캐스트는 다른 데서도 동일해.

서비스별 경쟁우위요소

스포티파이(32%):추전 알고리즘, 무료 계정, 고객수 1위

애플 뮤직(13%):앨범 추천, 애플 에코시스텖, 애플물건 사면 3개월 무료

아마존 뮤직(11%):유튜브 프리미엄 끼워팔기, 오디오&비디오 전환

텐센트 뮤직(14%), 넷이즈(7%%): 중국

타이달: 아티스트 친화적인 수익배준 구조

추가질문

차별화 요소가 정말 있는가?

차별화 요소가 없다면 소비자는 무엇으로 락인되는가?

한 서비스를 사용하던 사람이 다른 서비스로 옮겨가게 되는 요인은 무엇이가?

두 개 이상 서비스를 중복 구독하는 사람은 어떤 이유에서 그렇게 하는가?

팟캐스트, 오디오북 등의 서비스를 굳이 음원 앱에서 이용할 이유가 있는가?

특정 아티스트나 음반사가 음원을 빼버렸을 때 유저 수 영향은?

신곡을 특정 플랫폼에 먼저 런칭했을 때 유저 수 영향은?

'실 생활에서 찾기'

생활 주변에서 기업을 발굴하라 = 내 마음에 드는 물건을 파는 회사에 투자하라??? XX

다수가 해당 제품/서비스를 어떻게 받아들이느냐가 중요

기업분석=새로운 이벤트로부터 합리적으로 기대치를 갱신하기 위한 기초 체력 쌓기

내가 실제로 사용하는 제품/서비스를 어떻게 느낄지 추측 가능

제품/서비스의 트렌드가 변화할 때 빠리 알아챌 수 있음

제품/서비스에 변화가 있을 때 빨리 알아챌 수 있음

직접 제품을 사용한다 = 투자자로서 능력 범위 안에 두기 용이하다.

연혁; 창립 및 초기, 성장과 확장, 현재

1. 창립 및 초기 개발 (2006~2010년) – "불법 다운로드를 대체할 서비스"

💡 배경:

2000년대 초반, 나프스터(Napster)와 같은 P2P 파일 공유 서비스가 성행하면서 음악 산업이 불법 다운로드 문제로 큰 타격을 입음.

당시 스웨덴에서는 The Pirate Bay와 같은 토렌트 사이트가 인기를 끌었고, 레이블들은 불법 복제에 대응하기 위해 강력한 법적 조치를 취하고 있었음.

💡 창립:

2006년, 다니엘 에크(Daniel Ek)와 마틴 로렌손(Martin Lorentzon)가 스웨덴 스톡홀름에서 스포티파이를 공동 설립.

목표: "불법 다운로드보다 더 나은 사용자 경험을 제공하는 합법적인 음악 스트리밍 서비스"

💡 기술적 혁신:

사용자가 원하는 음악을 즉시 스트리밍할 수 있도록 P2P 네트워크와 CDN(Content Delivery Network)을 결합한 기술을 개발.

📌 2008년 – 스포티파이 유럽에서 베타 서비스 출시 (초대 기반)

📌 2009년 – 영국, 프랑스, 스페인 등 유럽 주요 국가에서 정식 출시

✔️ 초기 비즈니스 모델:

광고 기반 무료 서비스 + 프리미엄 유료 구독 모델을 결합하여 수익 창출

레이블과 협력하여 합법적인 라이선스를 확보하며 성장

2. 글로벌 확장 및 사용자 증가 (2011~2015년) – "미국 시장 진출 및 모바일 확장"

💡 2011년 미국 진출:

7월 14일, 스포티파이는 미국 시장에 공식 출시.

경쟁 서비스인 판도라(Pandora)와 애플 아이튠즈가 강세였던 미국에서, 온디맨드 스트리밍 모델로 차별화.

대형 레이블(유니버설, 소니, 워너)과의 계약을 통해 방대한 음원 라이브러리 확보.

💡 모바일 플랫폼 확대:

2013년: 무료 모바일 스트리밍 기능 도입

기존에는 프리미엄 유저만 모바일에서 사용 가능했지만, 광고 기반 무료 스트리밍 옵션을 제공하여 사용자를 대폭 확대.

📌 2014년 – 사용자 1,000만 명 돌파, 유료 구독자 3,000만 명 확보

📌 2015년 – 팟캐스트 및 비디오 콘텐츠 추가, 사용자 맞춤 추천 기능 강화

✔️ 성장 포인트:

무료 모델을 통해 빠르게 사용자 기반을 확보하고, 광고 및 프리미엄 구독으로 수익 창출.

인공지능(AI) 기반의 음악 추천 시스템(Discover Weekly, Release Radar) 도입.

3. 상장 및 산업 지배력 확대 (2016~2020년) – "글로벌 음악 스트리밍 1위"

💡 2018년 뉴욕 증권거래소(NYSE) 상장:

4월 3일, 스포티파이는 기존 IPO 방식이 아닌 직접 상장(direct listing)을 통해 NYSE에 상장 (티커: SPOT).

당시 기업가치는 약 300억 달러로 평가.

💡 독점 콘텐츠 및 팟캐스트 시장 확대:

2019년, 팟캐스트 시장에 본격 진출하면서 Gimlet Media, Anchor, Parcast 등 팟캐스트 기업 인수.

2020년, 조 로건(Joe Rogan)과 1억 달러 규모의 독점 계약 체결.

팟캐스트와 오리지널 콘텐츠를 강화하면서 애플 뮤직, 아마존 뮤직과의 차별점 형성.

📌 2019년 – 글로벌 유료 가입자 1억 명 돌파

📌 2020년 – 코로나19 팬데믹 동안 사용자 급증, 팟캐스트 시장 점유율 확대

✔️ 성장 포인트:

구독 모델 외에도 팟캐스트 광고 시장을 개척하면서 새로운 수익원 확보.

글로벌 시장 확대 (남미, 동남아, 인도 등).

4. 새로운 시장 개척 및 AI 활용 (2021~현재) – "AI 및 오디오북 도입"

💡 한국 시장 진출:

2021년 2월, 한국에서 공식 서비스 출시 (하지만 멜론, 지니뮤직 등 로컬 서비스와의 경쟁이 치열).

💡 오디오북 시장 진출:

2022년 9월, 미국에서 오디오북 서비스를 출시하여 음악 + 팟캐스트 + 오디오북까지 종합 오디오 플랫폼으로 확장.

💡 AI 및 개인화 서비스 강화:

2023년 2월, AI DJ 기능 출시 → AI 기반 음성 DJ가 사용자의 취향을 분석해 음악을 추천하는 기능.

📌 2022년 – 글로벌 유료 가입자 2억 명 돌파

📌 2023년 – 스포티파이의 총 월간 활성 사용자(MAU) 5억 명 돌파

✔️ 성장 포인트:

AI 및 빅데이터를 활용한 개인화 서비스 차별화.

오디오북 및 팟캐스트 시장 확장을 통해 "음악 스트리밍 플랫폼"에서 "종합 오디오 플랫폼"으로 진화.

📊 스포티파이의 성장 요약 (2006~현재)

시기주요 사건성장 포인트2006~2010창립 및 유럽 출시P2P 기술 기반 빠른 스트리밍, 무료+유료 모델 도입2011~2015미국 시장 진출, 모바일 확장무료 모바일 스트리밍 도입, AI 추천 기능 추가2016~2020NYSE 상장, 팟캐스트 시장 진입독점 콘텐츠 확보, 글로벌 유료 가입자 1억 돌파2021~현재AI, 오디오북, 한국 시장 진출AI 기반 추천 강화, 오디오북 및 종합 오디오 플랫폼으로 확장

🔮 미래 전망

✅ AI와 개인화 서비스 강화 → AI DJ, 맞춤형 플레이리스트 기술 고도화

✅ 오디오북 및 팟캐스트 시장 확장 → 음악 스트리밍 외 다양한 오디오 콘텐츠 제공

✅ 새로운 수익 모델 개발 → 광고 및 크리에이터 지원 정책 확대

스포티파이는 단순한 음악 스트리밍 서비스를 넘어 AI 기반 종합 오디오 플랫폼으로 진화하고 있으며, 앞으로도 음악 산업의 변화를 주도할 가능성이 큽니다. 🚀

4o

나의 말:

스포티파이의 가격 인상 이력을 알려주고 인상 이유도 알려줘

ChatGPT의 말:

스포티파이(Spotify)는 설립 이후 여러 차례 구독료를 인상해 왔습니다. 아래는 주요 가격 인상 이력과 그 이유를 정리한 내용입니다.

1. 2021년 4월: 가족 요금제 인상

인상 내용: 미국에서 가족 요금제 가격을 월 $15.99에서 $16.99로 인상했습니다.

인상 이유: 음악 산업의 지속적인 발전과 아티스트 및 크리에이터에게 더 많은 가치를 제공하기 위한 결정이었습니다.

2. 2022년 7월: 프리미엄 요금제 전반적 인상

인상 내용: 미국에서 개인 프리미엄 요금제를 월 $9.99에서 $10.99로, 듀오 요금제를 $12.99에서 $14.99로, 가족 요금제를 $15.99에서 $16.99로 인상했습니다.

인상 이유: 제품 기능에 대한 투자와 혁신을 지속하기 위한 결정이었습니다.

3. 2023년 4월: 일부 국가에서 추가 인상

인상 내용: 영국, 호주, 파키스탄 등 5개국에서 프리미엄 구독 서비스 가격을 $1~$2 인상했습니다.

인상 이유: 수익성 확보와 시장 환경 변화에 대응하기 위한 조치였습니다.

4. 2023년 6월: 미국에서 추가 인상

인상 내용: 미국에서 개인 요금제를 월 $10.99에서 $11.99로, 듀오 요금제를 $14.99에서 $16.99로, 가족 요금제를 $16.99에서 $19.99로 인상했습니다.

인상 이유: 제품 기능에 대한 투자와 혁신을 지속하기 위한 결정이었습니다.

5. 2023년 7월: 프랑스에서 구독료 인상

인상 내용: 프랑스에서 월 구독료를 1.2% 인상했습니다.

인상 이유: 프랑스 정부가 음악 플랫폼 산업 지원 명목으로 부과금을 부과하자, 그 부담을 소비자에게 전가하기 위한 조치였습니다.

스포티파이는 이러한 가격 인상을 통해 제품 기능에 대한 투자와 혁신을 지속하고, 아티스트 및 크리에이터에게 더 많은 가치를 제공하며, 시장 환경 변화에 대응하고자 했습니다.

출처

4o

나의 말:

3년이내 미국에서 가격인상과 배경을 알려줘

ChatGPT의 말:

스포티파이는 최근 3년간 미국에서 두 차례 구독료 인상을 단행했습니다. 아래는 각 인상 시기와 그 배경에 대한 상세한 내용입니다.

1. 2022년 7월: 첫 번째 가격 인상

인상 내용: 미국에서 개인 프리미엄 요금제를 월 $9.99에서 $10.99로 인상했습니다.

인상 배경: 스포티파이는 2011년 미국 시장 진출 이후 처음으로 가격을 인상했습니다. 이는 경쟁사들의 유사한 가격 인상에 대응하고, 아티스트 및 크리에이터에게 더 공정한 ...