연준와처(양영빈 기자님) 글을 읽으며 배운 내용 정리 - 1

Aurum

2024.10.19조회수 26회

Aurum

구독자 2,129명구독중 30명

투자

웨이트 트레이닝

독서와 여행

사진찍기와 맛집

연준 와처의 양영빈 기자님 읽으며 공부한 내용들을 정리한 내용 입니다.

http://www.economy21.co.kr/news/articleList.html?sc_section_code=S1N10&view_type=sm

글로벌 매크로 지식편 복습할 용도로 개념 위주로 정리해서 올릴 계획입니다.

글을 쓱 보시면 강의 시간에 배웠던 개념들이 등장해서 반갑네요 😄

두번째 편 : https://www.valley.town/community/free/post/65af43a7bd74a076f9ab50d5

마지막 편 : https://www.valley.town/community/free/post/65afa91d4722235846c63ac4

연준의 부채의 93%는 RRP, 유통화폐, 지급준비금, TGA(재무부가 연준에 예치한 예금)

연준 부채 = R(지급준비금) + C(유통통화) + TGA(재무부계정) + ON RRP(익일물 역레포)

연준의 부채 중 통화와 TGA(재무부 예금)은 이자를 지급하지 않음

자산인 국채와 MBS는 이자를 받고 있음

국채와 MBS는 금리가 오르더라도 받는 이자는 그대로 유지되지만 RRP와 지급준비금에 대한 이자는 금리가 오르면 그만큼 이자 지급액 부담이 커짐 → 최근 적자가 커진 이유

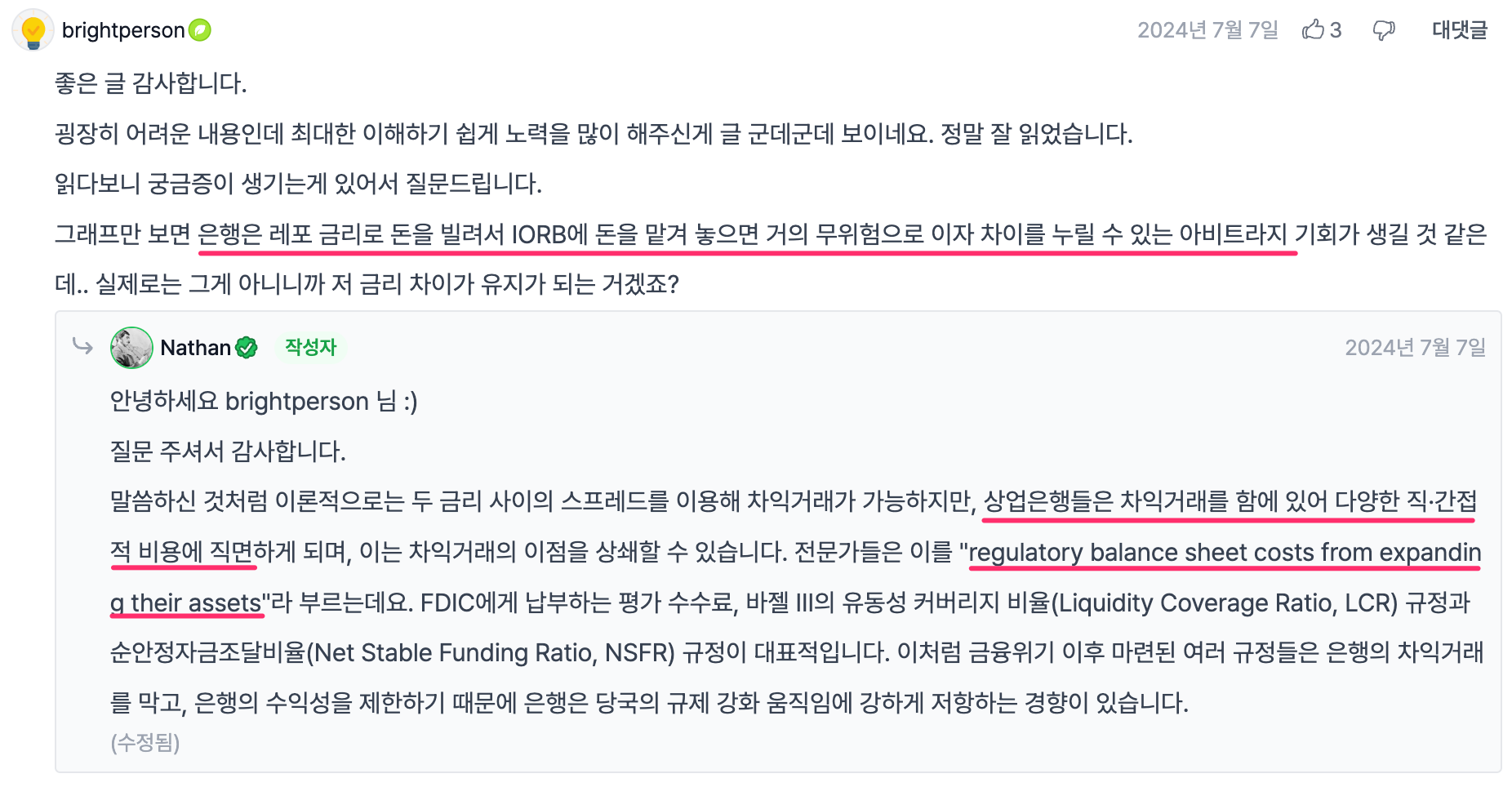

1개월짜리 미국 국채의 금리가 1일물 역레포 금리보다 작은 이유?

일주일 레포 거래 시 현금을 빌려준 쪽은 국채를 담보로 받는데 일주일 사이 담보를 받은 상대방은 처분해도 되고 공매도를 해도 됨

하지만, 연준과 역레포 거래시 연준으로 부터 받은 담보는 마음대로 처리할 수 없음

역레포 역할

연준의 기준금리의 하단

SLR 비율이 최소 이상을 유지하기 위해 은행의 자산을 감소시킬 수 있는 통로를 제공

SLR 비율( = 자기자본/자산총액 비율)을 늘리기 위해 자산을 줄이는 과정에서 은행은 예금 → MMF → 역레포로 이동

SLR 비율 대형은행의 경우 5% 이상

SLR 에서 논란거리는 은행이 보유한 지급준비금을 포함한 모든 자산이 무차별적으로 들어감

지급준비금은 양적 완화를 하면서 자동적으로 늘어난 자산

은행의 부채비율을 관리하는 것은 은행에 문제가 생겼을 때 과도한 부채로 인한 파산을 막기 위한 것인데 그 계산에 가장 안전한 지급준비금과 미국국채 보유분을 포함하는 것은 상당히 가혹한 조건

양적 완화를 할수록 SLR 비율은 악화됨

펜데믹 이후 SLR 비율이 임계치에 다다르자 비율 계산에서 지급준비금을 제외하는 방식으로 1년간 면제하였으나 21년 4월부터 원래 방식으로 회귀

예금과 지급준비금을 감소시킬 수 있는 방법으로(SLR 비율 상승) 역레포에 대해 이자를 지급

급격한 은행의 지급준비금 감소 없이 양적 긴축을 할 수 있어서 시장 참여자들은 역레포가 자금 조달원이 되는 것을 선호

역레포 증가 → 지급 준비금 감소

양적 긴축

은행이 국채를 매입하는 경우 → 지급 준비금 감소

투자자가 국채를 매입하는 경우 → 지급 준비금 감소

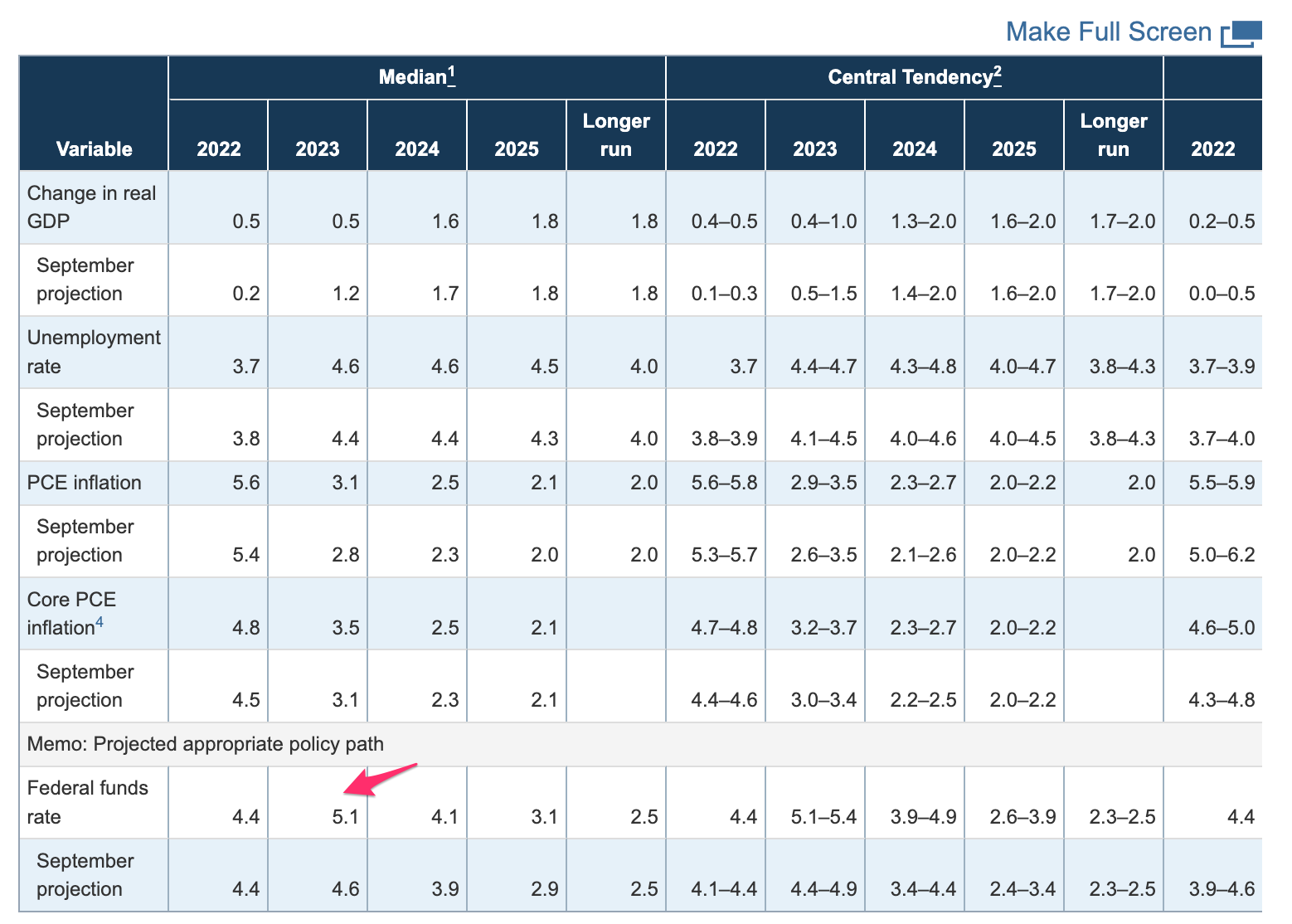

GDP는 지출 데이터를 통해 산출

GDP가 GDI에 비해 한달 정도 일찍 발표

속보치, 잠정치, 확정치로 발표(데이터가 광범위해서 수정)

GDI 는 소득의 관점에서 산출하며 GDP, GDI 는 항상 일치하지는 않으며 둘다 미국 상무부 경제 분석국에서 발표

양적완화 순서

국채(MBS) 매입 → 지급준비금(예금) 증가 → ON RRP 증가

양적긴축

양적긴축을 진행하려면 순서가 정 반대이면 가장 좋으나 반드시 역순은 아님.

ON RRP는 은행이 흡수하기 힘들었던 과도한 유동성이고 ON RRP가 먼저 감소하고 지급준비금(예금)이 나중에 감소하면 은행시스템의 유동성에 큰 무리를 주지 않고 양적긴축을 수행 할 수 있음

ON RRP부터 감소되기 위해서는 MMF가 보유한 ON RRP를 팔고 단기국채(T-Bills)를 매입

MMF는 규정에 의해 투자할...

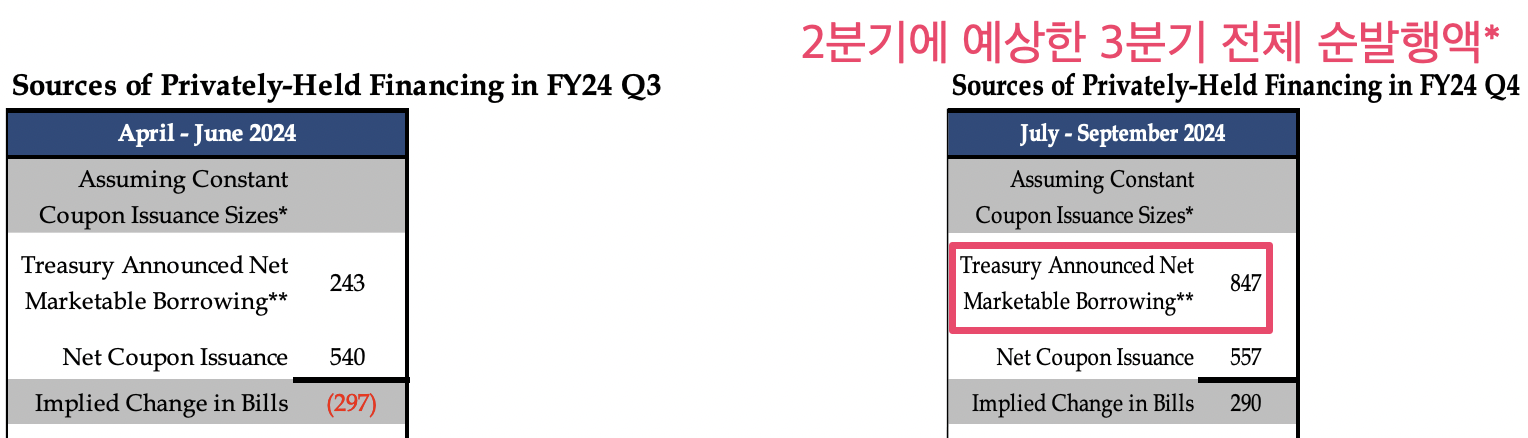

![[양영빈 기자님 시리즈] 재무부의 분기별 자금 조달 계획](https://alook.so/file_storages/representations/proxy/eyJfcmFpbHMiOnsibWVzc2FnZSI6IkJBaHBBd2tIRVE9PSIsImV4cCI6bnVsbCwicHVyIjoiYmxvYl9pZCJ9fQ==--aa83baed9b437766a8f0ddf67765883570b421fc/eyJfcmFpbHMiOnsibWVzc2FnZSI6IkJBaDdCem9MWm05eWJXRjBTU0lJY0c1bkJqb0dSVlE2RkhKbGMybDZaVjkwYjE5c2FXMXBkRnNIYVFJQUJHa0NBQU09IiwiZXhwIjpudWxsLCJwdXIiOiJ2YXJpYXRpb24ifX0=--ef179a593dc22c36833336101e90b90f1a899d96/image.png)

또 배우고 갑니다. 이렇게 정리하는 건 재능인 것 같아요.

엄청난 노가다를 했습니다 ㅠㅠ

ㅜㅜ 귀하의 노고에 경의를 표합니다. 정말 도움이 많이될 역작입니다. 고통지수는 이미 FRED에서 발표하던 개념이었네요. 저는 박종연님(IBK) 출연한 유튜브 방송에서 처음 접한 개념이었는데, 이미 있던거... ㅎㅎ