Nathan님의 칼럼을 이해해보자! - 3부

Aurum

2024.08.15조회수 12회

Aurum

구독자 2,129명구독중 30명

투자

웨이트 트레이닝

독서와 여행

사진찍기와 맛집

이 컬럼은 대장님의 유투브를 보고 작성한 "유동성 시리즈 요약 - 연준과 유동성" 편에 대부분 요약이 되어 있습니다.

그냥 지나가기 아쉬우니 댓글을 살펴보고 추가적으로 리서치할 만한 부분을 보겠습니다.

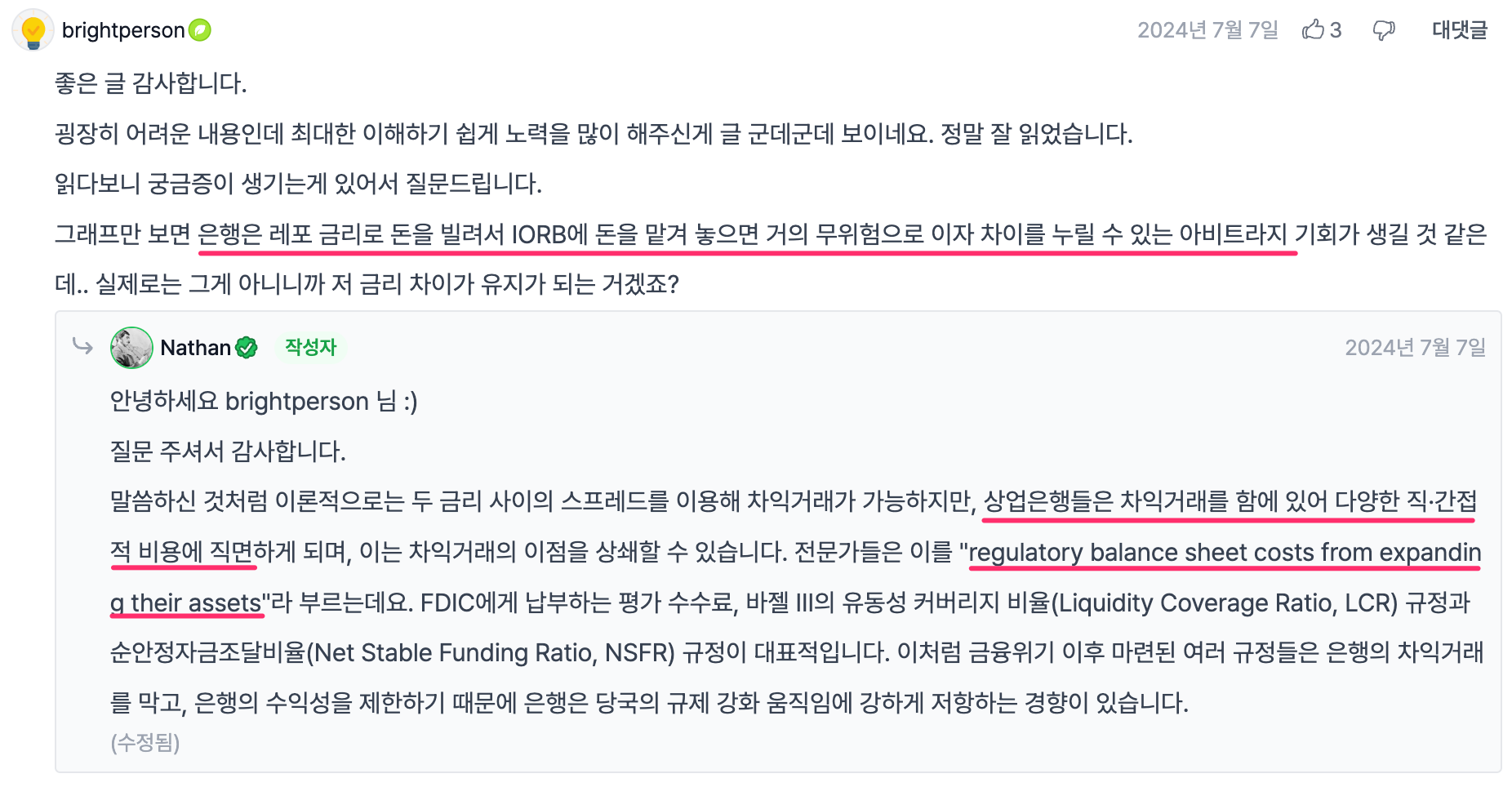

A1. 이론적으로 가능하지만 직·간접적인 비용에 직면함

A2. 지준금이 증가한다고 대출이 무조건 늘어나는 것이 아니라, 지준금이 증가하므로 앞으로 대출을 늘릴 가능성이 높아질 수 있습니다. 대출이 늘어나는 것을 추가로 조사하려면 1) 통화량 대비 대출이 얼마나 늘어나는지 2) Senior Loan Officer Opinion Survey 과 같은 대출 기준 강화 응답 데이터 조사

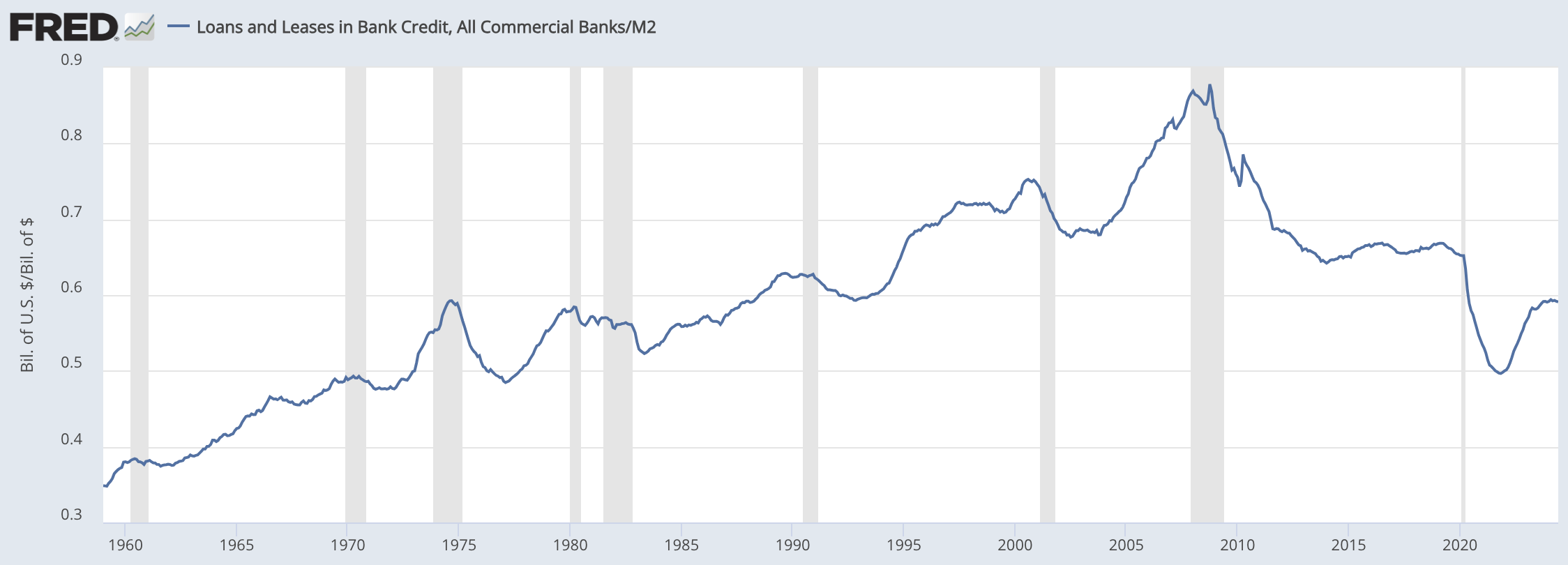

"대출 데이터 / M2"를 살펴보았는데 1) 금융위기 이후 쭉 줄어들다가 2) 코로나 이후로 한 번 더 줄어들었고 3) 최근에는 소폭 상승해 있습니다.

2번째 그래프 왼쪽의 Loan 변화량을 보면(2014년 7월~2020년 2월): 7403 → 10061로 35% 상승

2번째 그래프 오른쪽 M2 변화량을 보면(2014년 7월~2020년 2월): 11373 →15432로 35% 상승

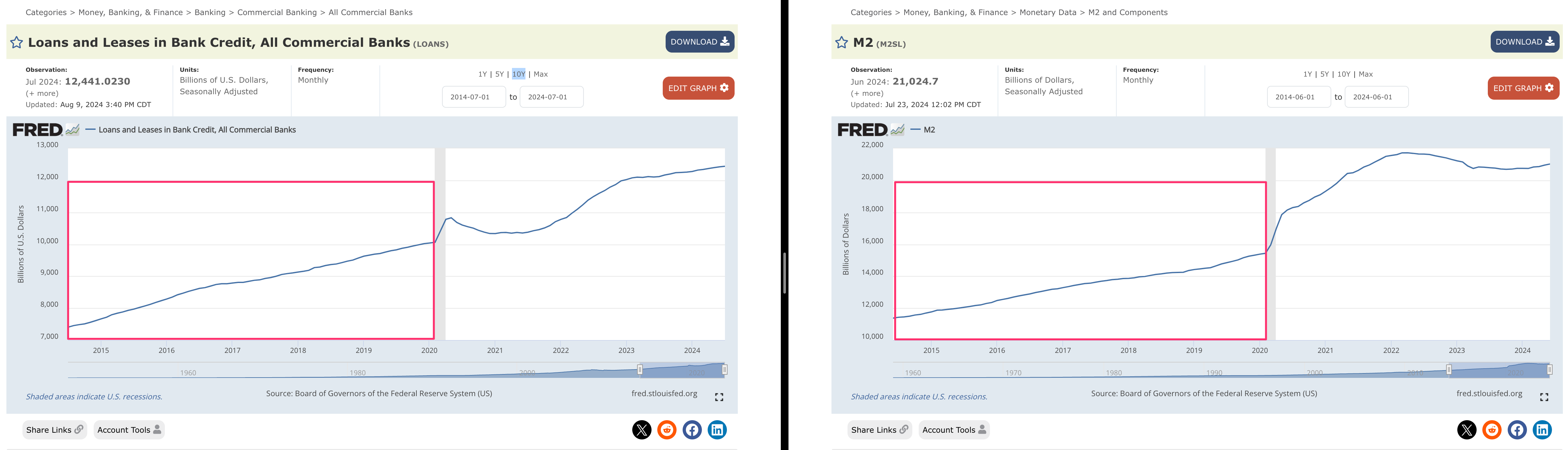

3번째 그래프의 왼쪽 Loan 변화량을 보면 코로나 이후 2021년 중순까지 대출이 줄어들다가 그 이후로 상승

3번째 그래프의 왼쪽 M2 변화량을 2022년 1분기까지 상승 후 2022년 4분기까지 소폭 감소하고 그 이후 상승

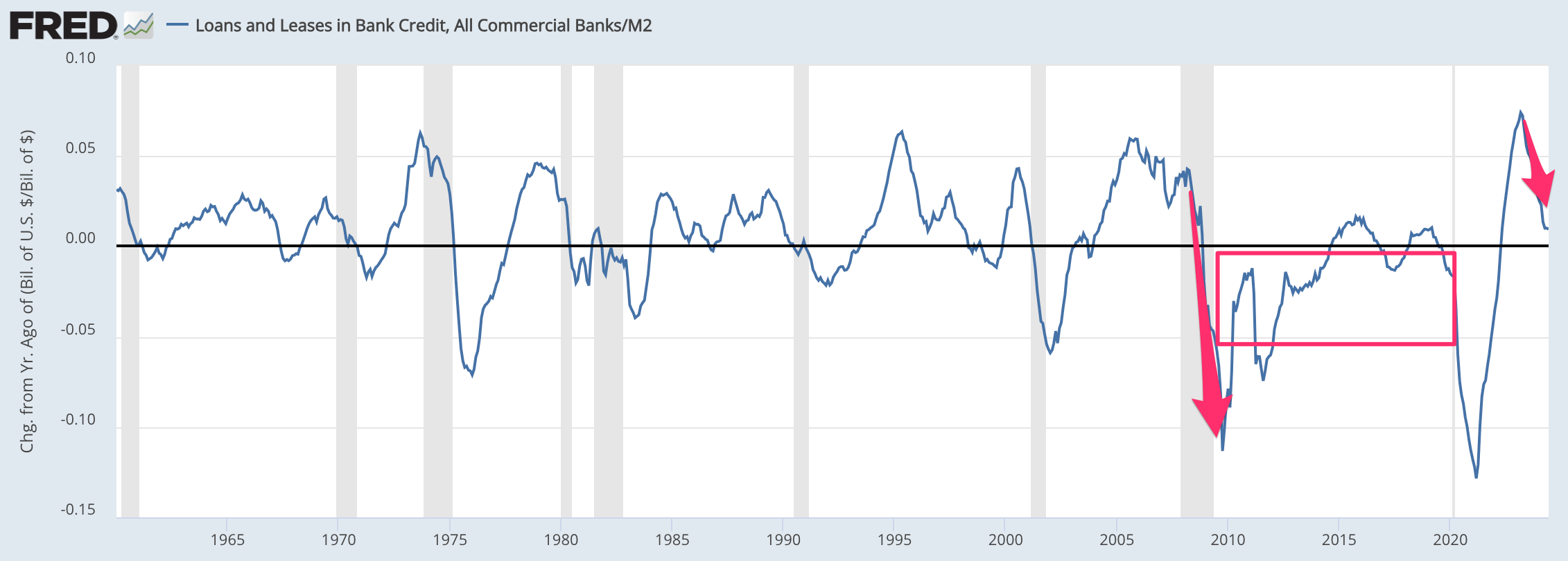

구간별로 살펴보았으니 최근의 추세를 확인하기 어려워서 일년전과의 변화률로 데이터를 보겠습니다.

최근 대출(M2 대비)이 감소하고 있으나 과거 침체기 만큼 감소하지는 않았으나 감소하는 추세임

금융위기 이후 대출 증가률을 보면 왜 QE를 했는지 이해할 수 있음

Senior Loan Officer Opinion Survey on Bank Lending Practices 페이지에 연준에서 분기마다 발표하고 있습니다.

7월을 클릭하고 차트 부분을 보겠습니다.

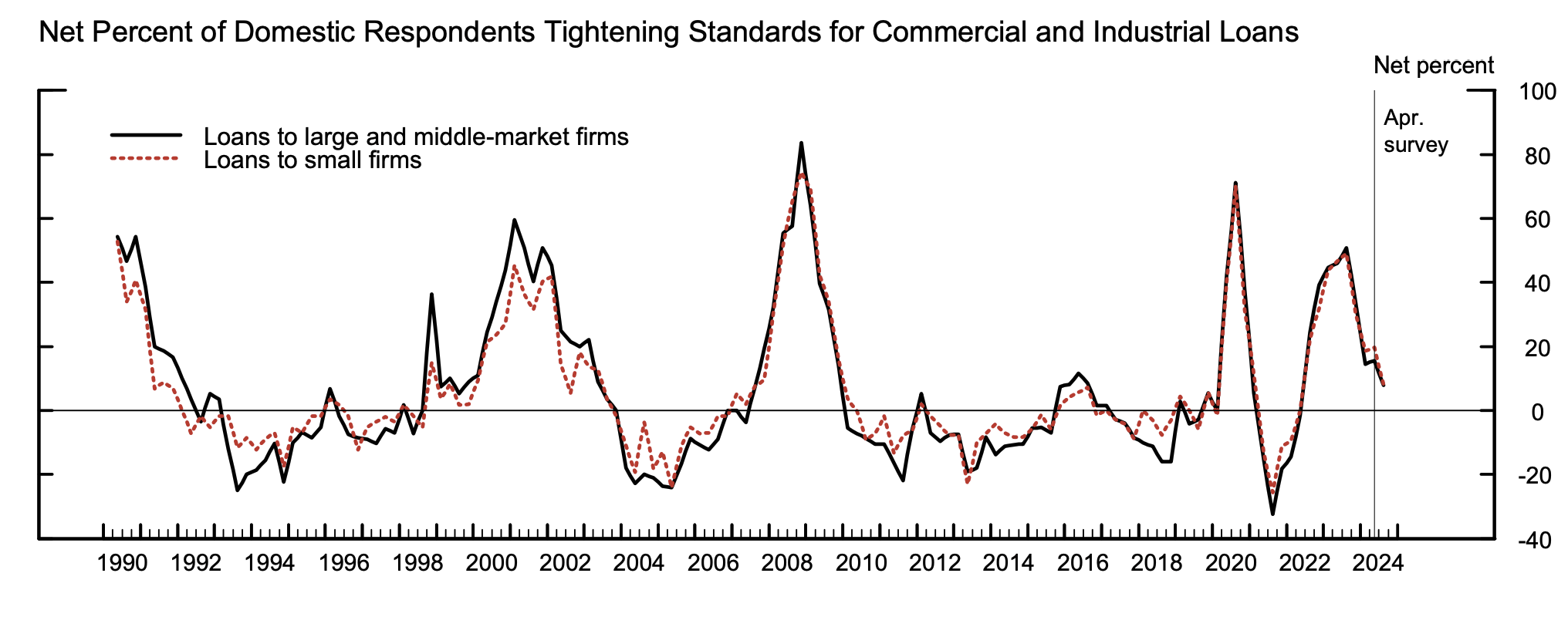

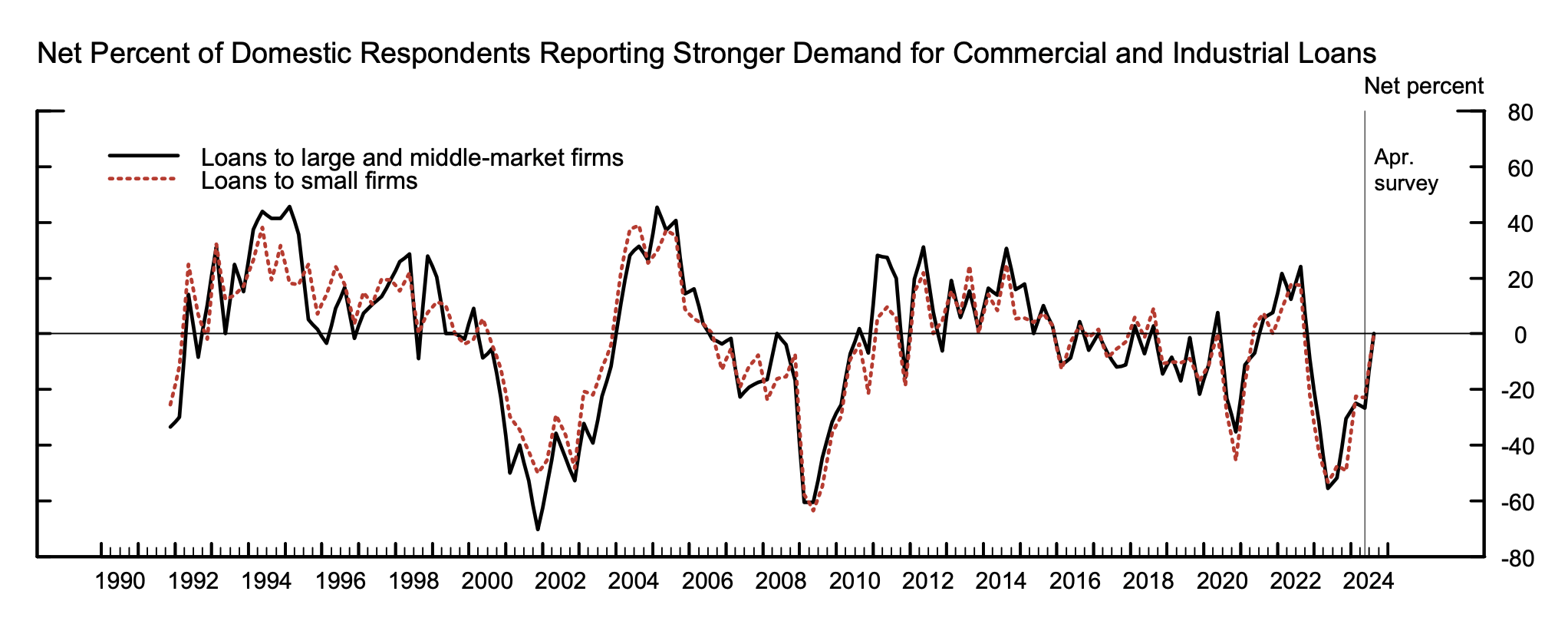

Measures of Supply and Demand for Commercial and Industrial Loans, by Size of Firm Seeking Loan

Net Percent of Domestic Respondents Tightening Standards: 대출 기준을 강화한 은행의 비율을 나타냅니다. 양(+)의 값은 기준이 강화되었음을, 음(-)의 값은 기준이 완화되었음을 의미

최근 대출 기준은 완화되고 있음

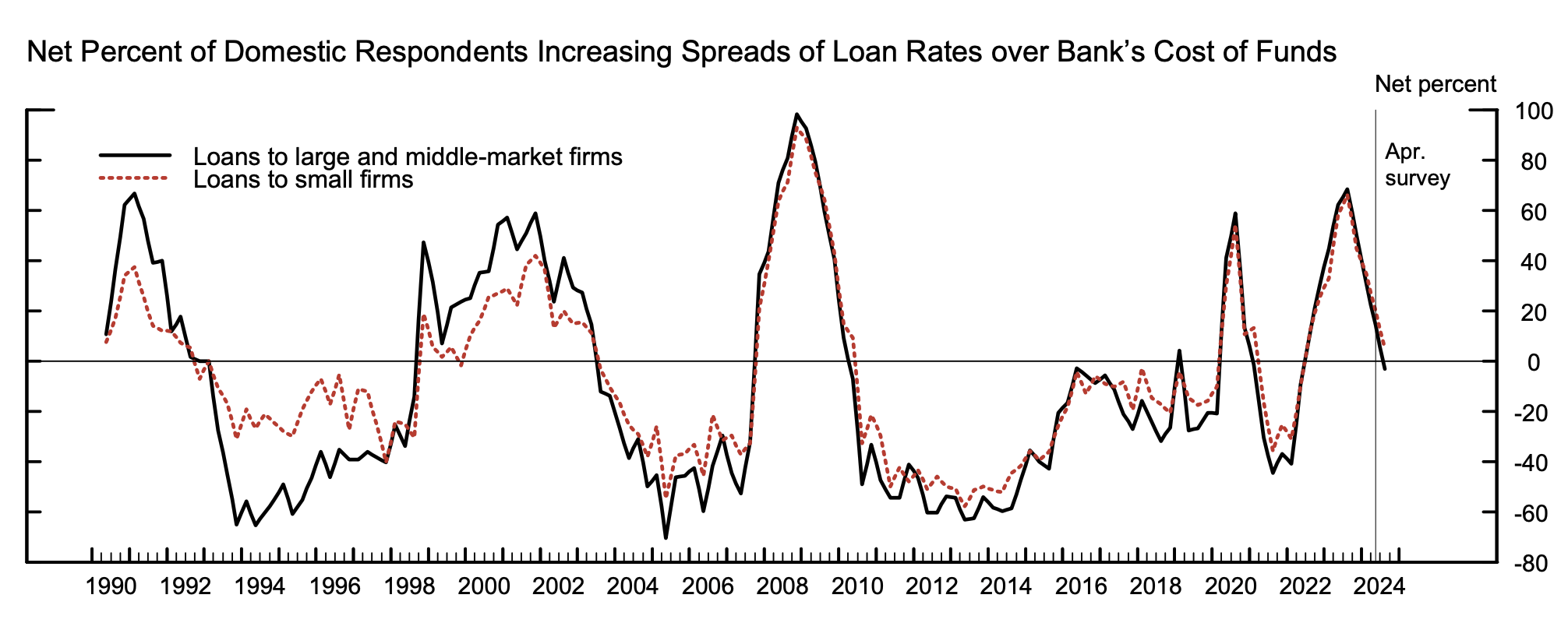

Net Percent of Domestic Respondents Increasing Spreads of Loan Rates over Bank’s Cost of Funds: 대출 이자율을 은행의 자금 조달 비용보다 더 크게 증가시킨 은행의 비율

대출 이자율을 크게 증가 시키는 은행의 비율이 줄어드고 있으며 최근 대출 기준을 완화하고 있다는 위의 결과와 같음

Net Percent of Domestic Respondents Reporting Stronger Demand: 대출 수요가 강해졌다고 보고한 은행의 비율

2022년 말 이후로 대출의 수요는 계속 증가하고 있음

Measures of Supply and Demand for Commercial Real Estate Loans: 상업용 부동산 대출에 대한 대출 기준 및 수요의 변화

Measures of Supply and Demand for Residential Mortgage Loans: 주택담보대출(모기지 대출)에 대한 대출 기준 및 수요의 변화

Measures of Supply and Demand for Consumer Loans: 소비자 대출(예: 신용카드, 자동차 대출, 기타 소비자 대출)에 대한 대출 기준 및 수요의 변화

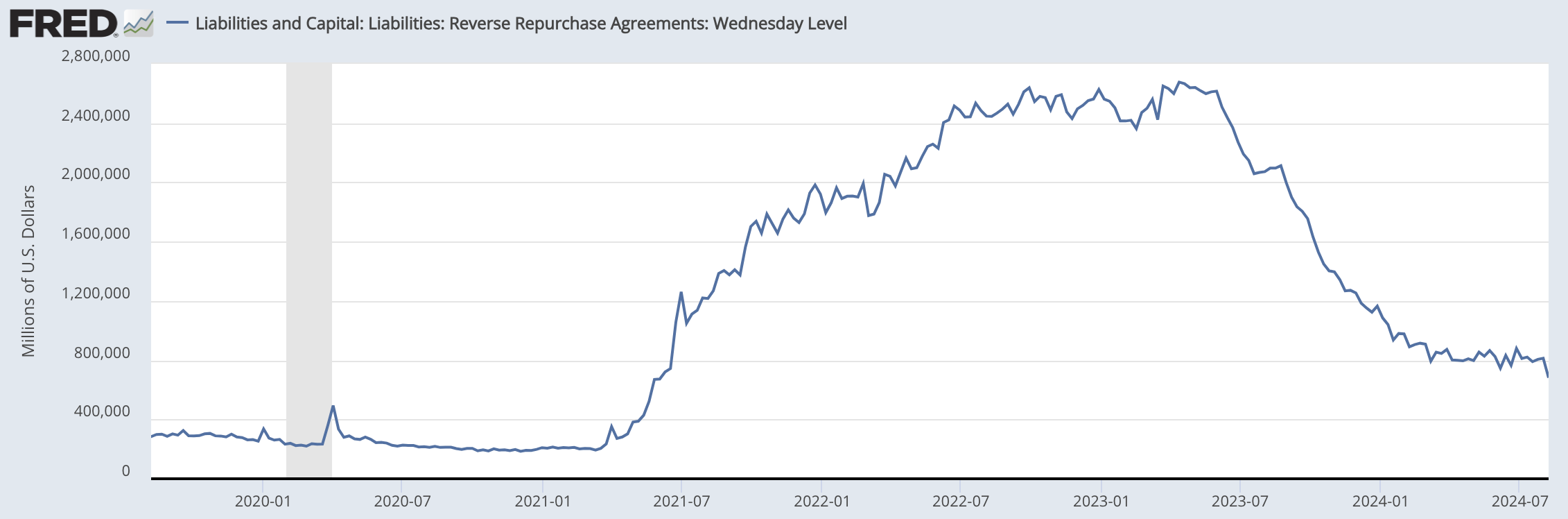

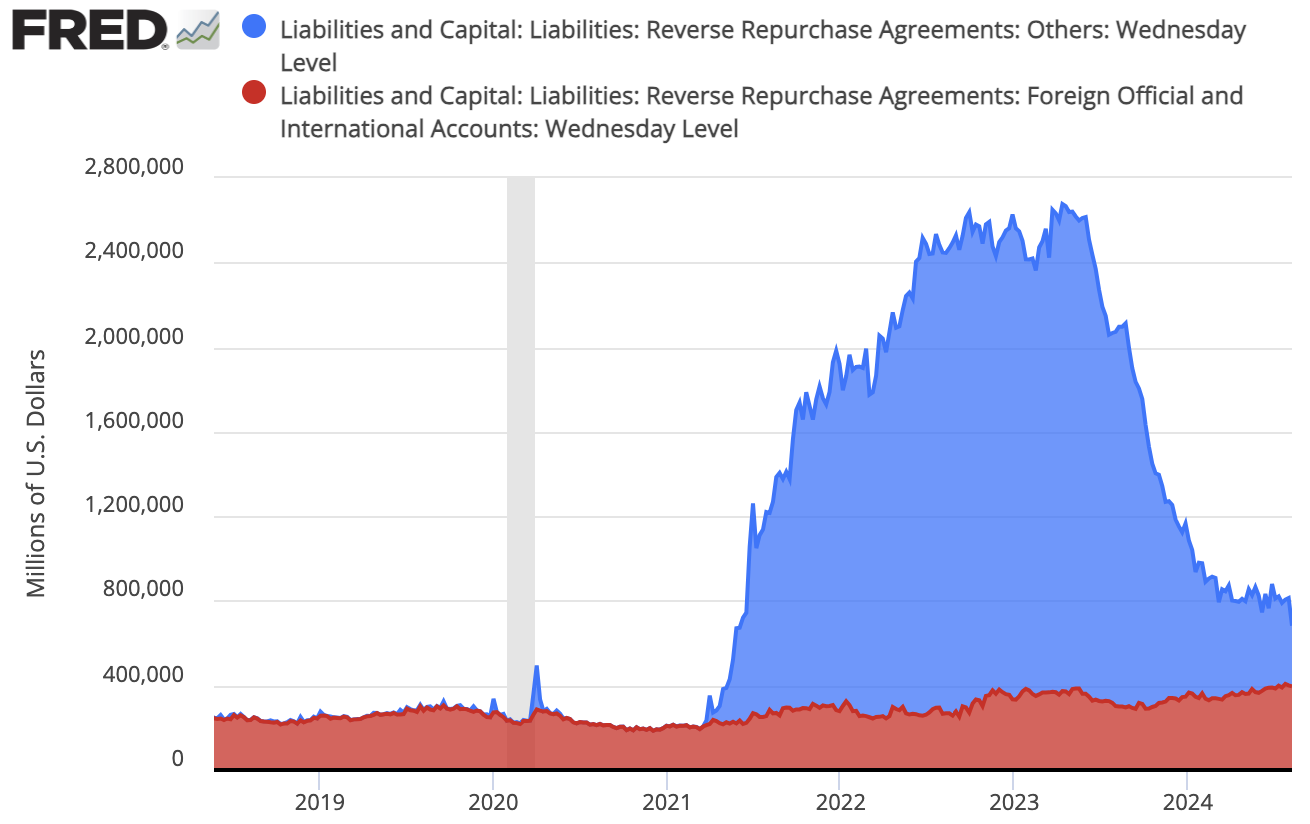

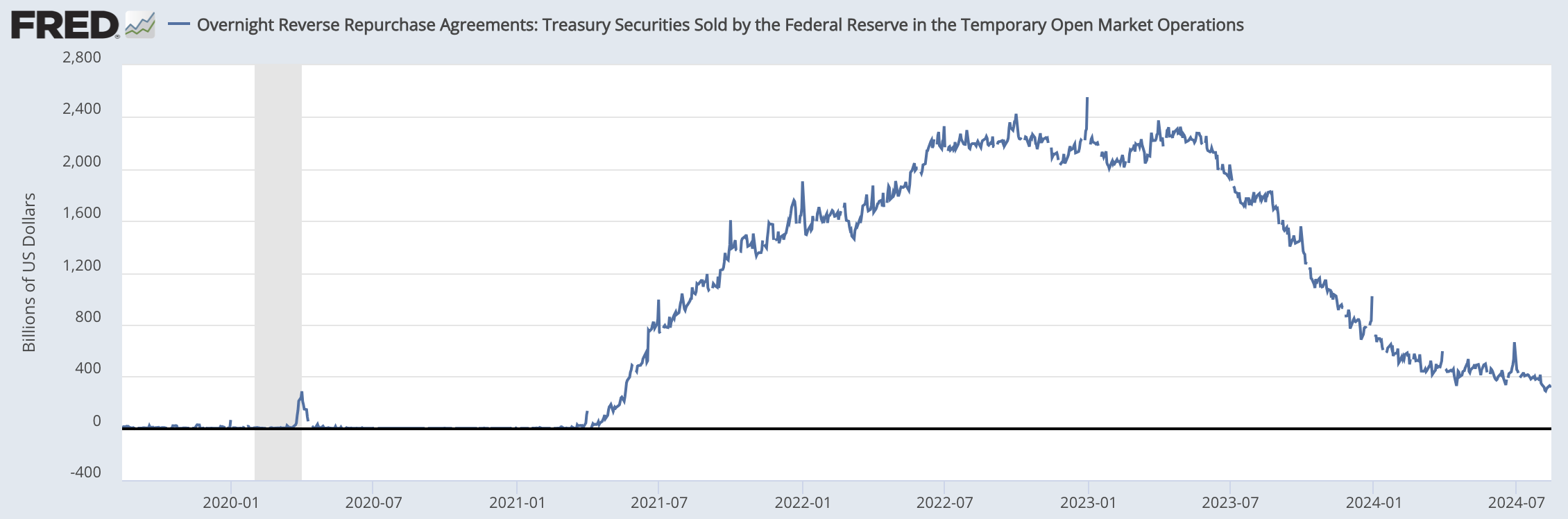

A3. 역레포 잔고를 가지고 있는 주체에 따라 분류할 수 있으며 해외 부분의 역레포 자금의 경우 큰 변동 없이 유지되는 편이나, 수익률과 자금 유동화 수준과 같은 인센티브 변동 수준에 따라 미국 금융 시장으로 유입될 가능성도(단기채 매입 유인) 있음

전체 잔고: https://fred.stlouisfed.org/series/WLRRAL

미국 기관과 해외 부문을 따로 보는 지표: https://fred.stlouisfed.org/graph/graph-landing.php?g=1riEg&width=670&height=475

미국만 따로 보는 지표: https://fred.stlouisfed.org/series/RRPONTSYD

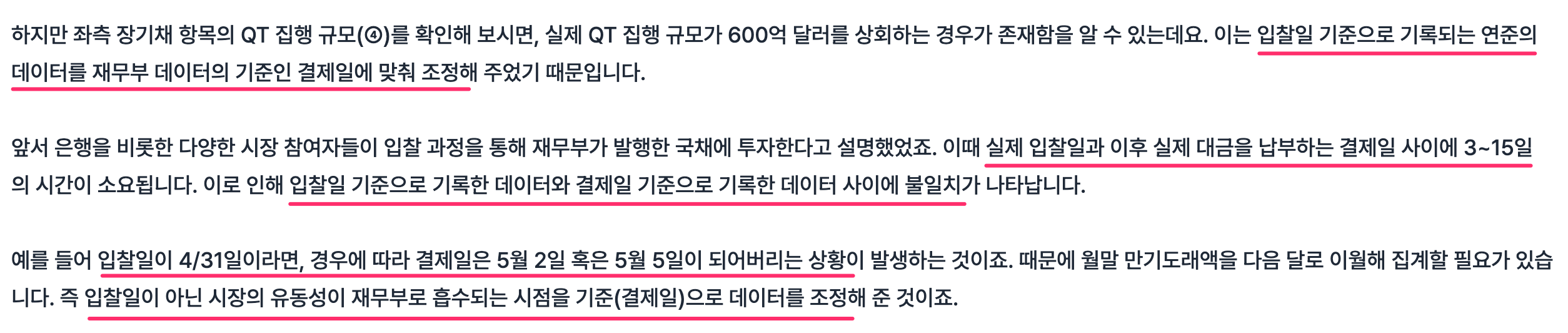

QT를 지속하면 어떤 일이 벌어질지 보면 주가가 하락하는 슬픈 일이 발생할 수 있습니다.

대차대조표 항등식: Δ 지준금 ↓ = Δ SOMA 계정 ↓ + Δ 대출(유동성 지원 창구) - Δ 역레포 계좌 - Δ 재무부 TGA

QT 를 하면 SOMA 계정이 줄어듬 → SOMA 계정이 줄어들면 지준금이 줄어듬 → 지준금이 줄어들면 은행이 신용을 창출할 수 있는 능력이(대출) 감소함을 의미 → 대출총액도 감소하며 대출 조건도 타이트해짐 → 한계 기업들 도산 가능성 증가, 신규 기업들은 추가 투자여력에 제한이 생김 → 일자리 감소 → 소비 감소 → 주가 하락(지옥)

과거 QT 를 진행하다가 머니마켓에서 발작이 발생한 경우를 보고 알수 있음

19년 9월 레포 시장에서 발작이(Repo Spike) 일어나자 연준은 QT를 중단하고 시중에 유동성을 공급

용어를 정리해보면,

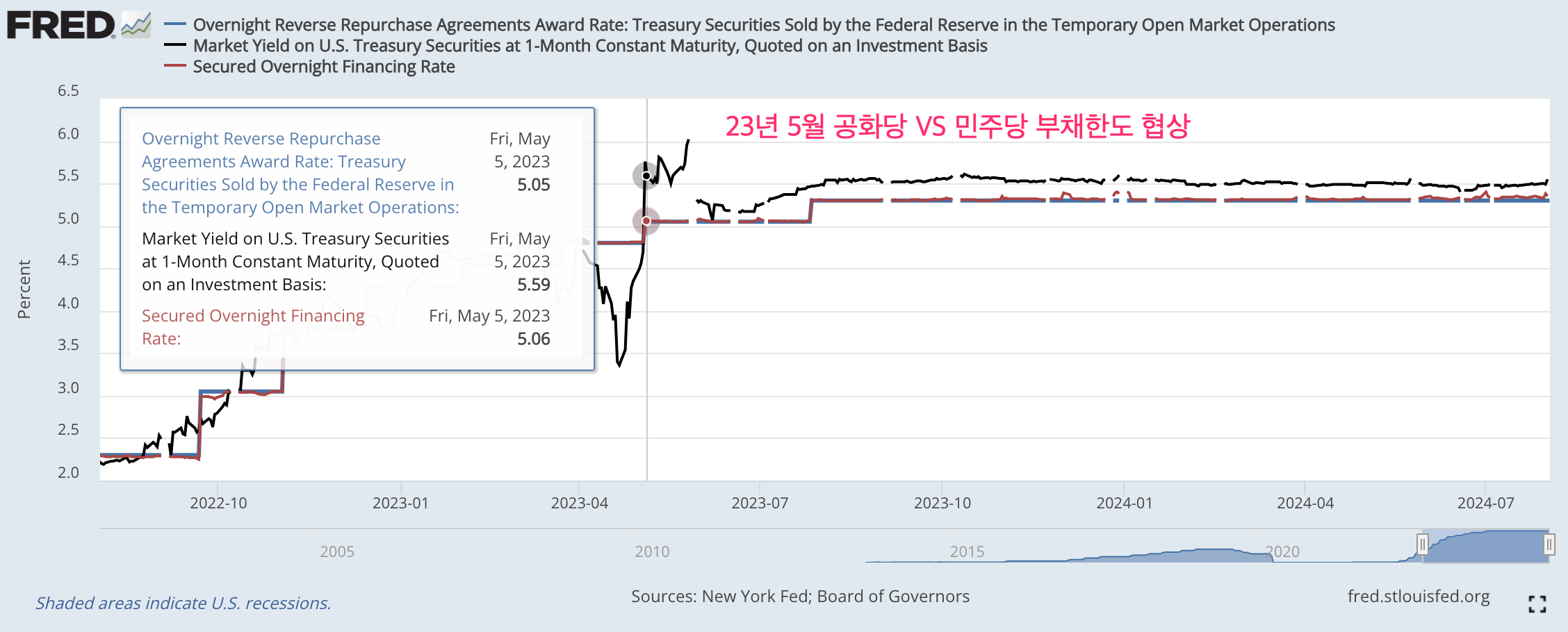

IORB (Interest on Reserve Balances): 은행들이 연준에 예치한 총 준비금 잔액(Reserve Balances)에 대해 지급되는 이자

IOER (Interest on Excess Reserves): 은행들이 연준에 예치한 초과 준비금(Excess Reserves)에 대해 지급되는 이자인데 2021년 7월, 연준은 IOER을 IORB로 대체하면서 준비금 잔액 전반에 대해 이자를 지급하는 방식으로 전환했습니다.

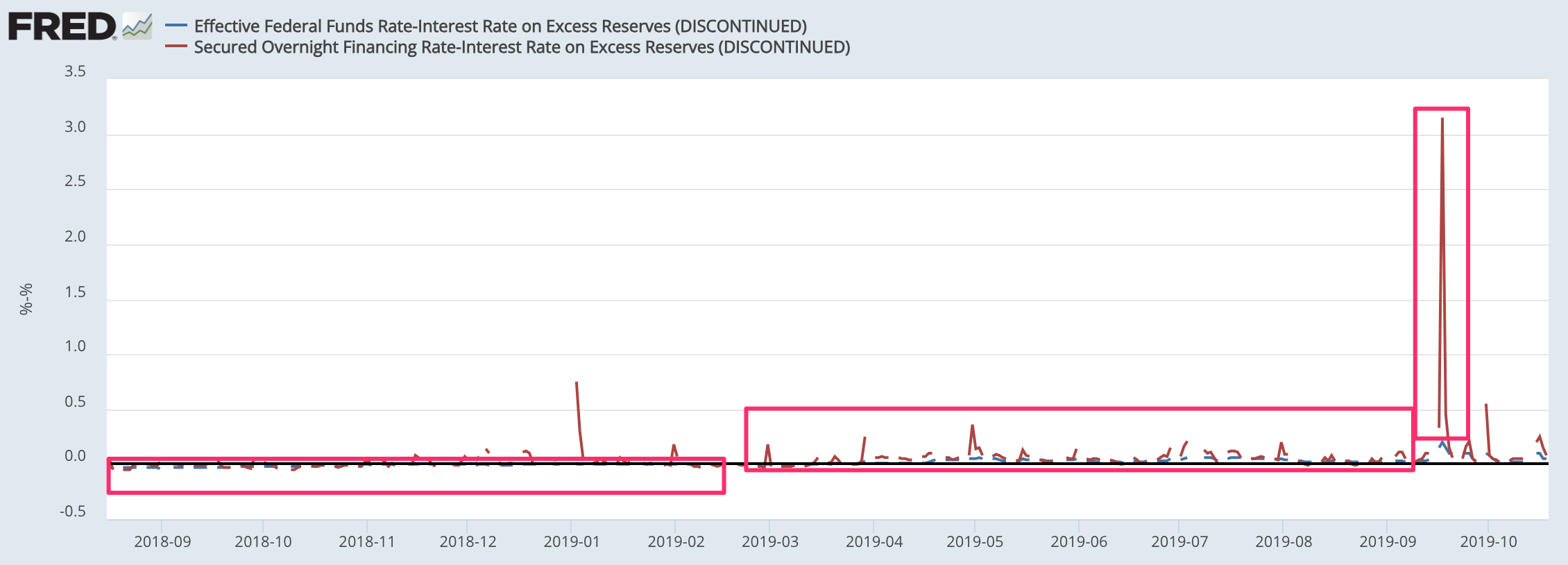

2019년도를 분석해보려면 IOER 값을 사용해야 합니다.

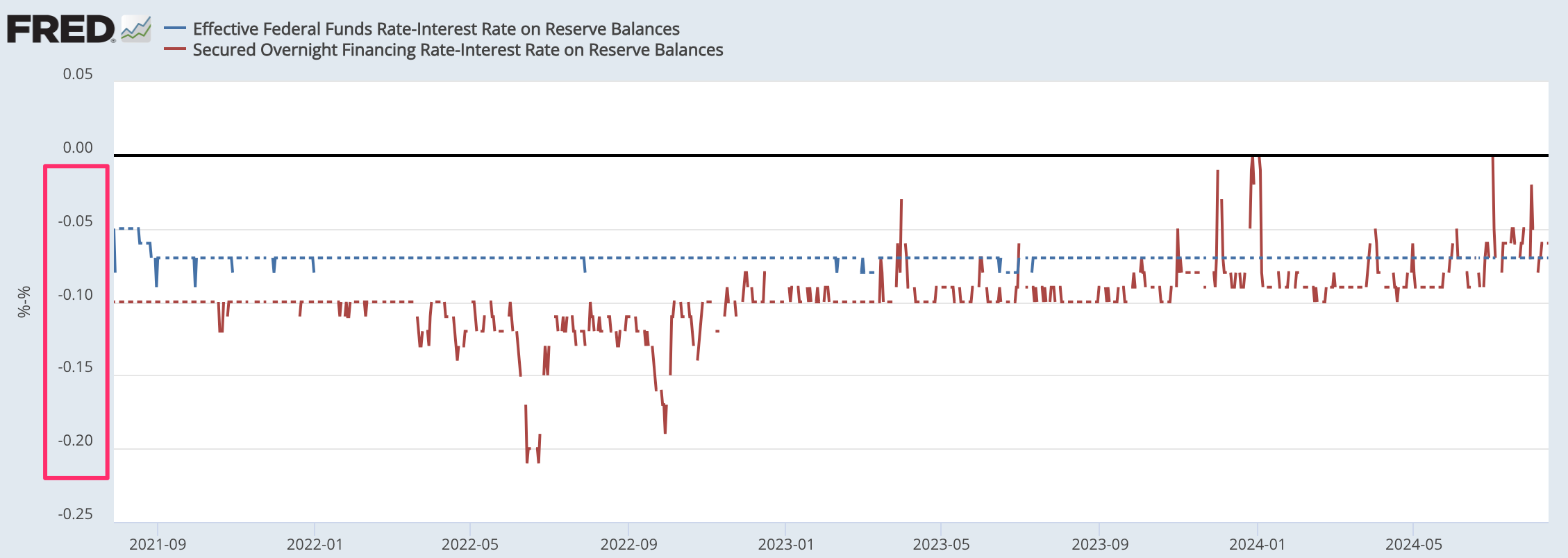

머니마켓에 발작이 일어났다는건 초과 지급준비금에 대해서 고정으로 지급하는 이자인 IOER 값보다 자금의 수요에 따라 발생하는 이자인 EFFR, SOFR 값이 더 크게 증가할때라고 할 수 있습니다.

첫번째 네모박스: EFFR-IOER < 0 → 자금시장이 평온함

두번째 네모박스: EFFR-IOER < 0 → 자금시장이 불안정해짐

세번째 네모박스: 자금 시장 발작

흥미로운 것은 연준은 최소 19년 4월부터 어느 정도 머니마켓이 불안정하다는 것을 인지하고 있었고, 당시 통화정책은 이미 긴축에서 완화적으로 전환되고 있던 시점이었다는 것인데요. 이는 현재 시점과 유사한 부분입니다.

연준은 19년 3월 FOMC에서 상반기 QT 테이퍼링을 암시했고(실제 5월 시행), 9월 말에 QT를 중단할 것임을 발표했습니다. 기준금리는 1월 이미 동결된 상황이었고 7월부터는 첫 금리 인하에 돌입한 상황이었죠. 5월에는 연방기금시장의 이상 조짐을 조기 진압하기 위해 IOER(현재 IORB)을 선제적으로 -5bp 인하하기도 했습니다.

19년도

기준금리 관점: 1월에 동결 후 9월에 발작 → 발작까지 8개월 걸림

QT 관점: 19년도 5월 테이퍼링 시작 → 9월 말에 QT를 중단 → 테이퍼링 후 발작까지 4개월 걸림

24년도

기준금리 관점: 23년 8월에 동결 후 13개월 지남

QT 관점: 6월부터 테이퍼링 시작했으며 테이퍼링 시작 후 2개월

상황이 달라서 단순 비교하긴 힘들지만 1) 기준금리 관점에선는 충분히 제약적이나 재무부에서 재정정책을 사용해서 큰 효과를 발휘하지 못하고 있고 2) QT 관점에서 연준에서 테이퍼링을 시작했다는건 충분히 과거 사례를 연구하고 부드럽게 마무리 하기 위해서 테이퍼링을 시작했으며 종료 시점이 얼마 남지 않았다는 것을 생각해볼 수 있음

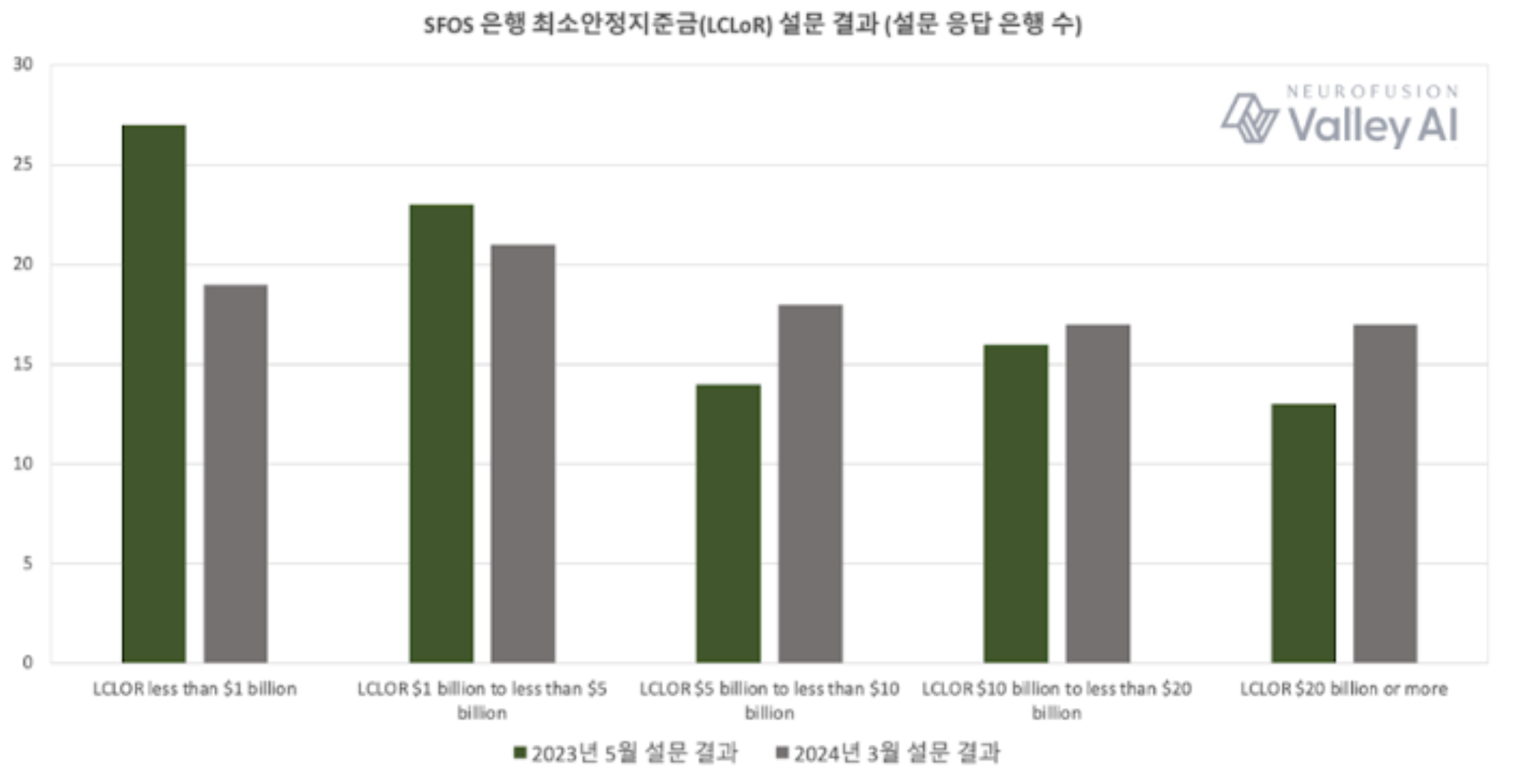

이와 같은 불확실성 때문인지, 최근 은행들이 내부적으로 평가하는 최소안정지준금(LCLoR)은 점점 상향조정되고 있습니다.

팬데믹 이후 은행의 부채 구조에서 저축예금(savings deposits) 비중이 줄고 단기예금(checkable deposits) 비중이 늘어난 점도 경계심을 더하는 요인입니다. 이는 은행의 부채 구조가 이전보다 안정적이지 않을 수 있음을 시사하며, '23년 3월 SVB 사태로 촉발된 은행 위기가 이를 잘 보여줍니다.

그렇다면 최근의 트렌드를 볼까요? IOER 대신에 IORB 값으로 변경해주면 됩니다.

EFFR-IOER < 0 → 자금시장이 평온함

SOFR-IORB < 0 → 자금시장이 평온함

머니마켓에 발작이 일어났다는 것은 결국 충분한 ...

지준금의 수준을 '풍부한'에서 '충분한'으로 내리는 과정을 순탄하게 하기 위해서 어떤 조치들을 하는지, 어떤 항목을 주목해야 하는지 잘 배웠습니다. RRP 수준 수치가 상이했던 몇몇 자료에 대한 설명도 감사드립니다.

윗 글에서는 이해가 안되었다가 정리를 보고 이해가 좀 되는거 같습니다. 좋은 글 감사합니다~