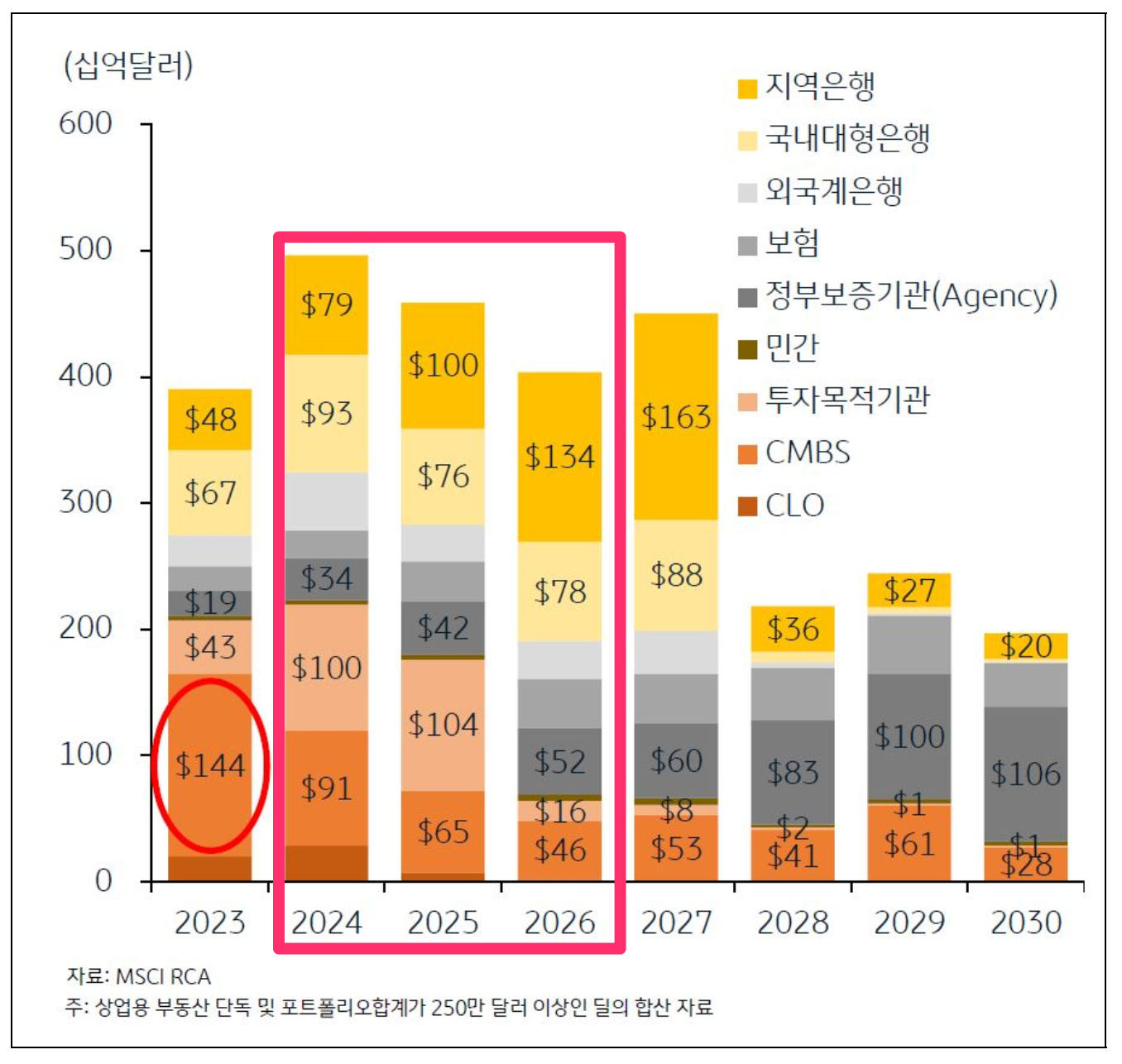

유동성 시리즈 요약 - 연준과 유동성

Aurum

2024.08.04조회수 44회

Aurum

구독자 2,129명구독중 30명

투자

웨이트 트레이닝

독서와 여행

사진찍기와 맛집

을 정리하고 운동을 하던중...대장님의 4부가 등장 두둥!

대충 보니 내용이 너무 좋아 집으로 복귀...

분명히 배운 내용 같은데 늘 새롭다 😅

4부만 간략히 작성했는데 추후 학습 용도로 1~3부도 다시 복습하면서 작성할 계획.

지난시간 요약

22년 3월 연준 금리 인상 → 22년 6월 양적 긴축 시작 → 시중 유동성(지준금) 감소 → 23년 3월 SVB 사태 → BTFP 등의 유동성 풀기 → 양적 긴축 이전 수준으로 유동성 레벨 복구

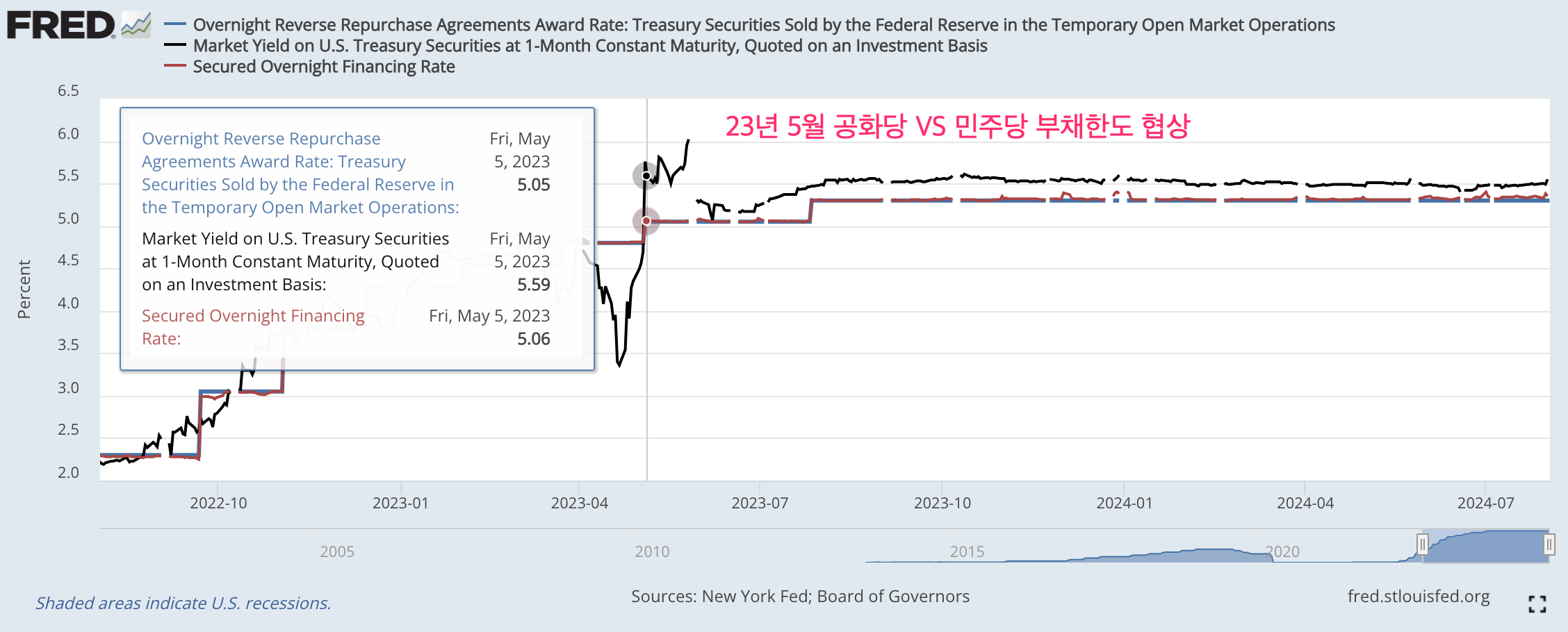

23년 5월 공화당 VS 민주당 부채한도 협상 통과 → 옐런은 막대한 단기채를 발행하여 TGA 잔고 채움 → 단기채 금리가 역레포 금리 상회 → 역레포 자금이 단기채 매입 → 역레포 자금이 재무부 TGA 계정으로 이동함 → 일부는 양적긴축 상환, 일부는 지준금으로 이동

지준금 증가: 재정 지출, 재무부 일반 만기 상환

지준금 증가X: 재무부 TGA 잔여분, 재무부 QT 만기 상환

옐런의 대선 한방

단기채 공급 증가 → 단기채 금리 > 역레포 금리

위기 상황이 아닌데 단기채 공급을 증가한것 이례적인 일

이것을 나는 옐런의 대선 한방이라고 부르기로 함

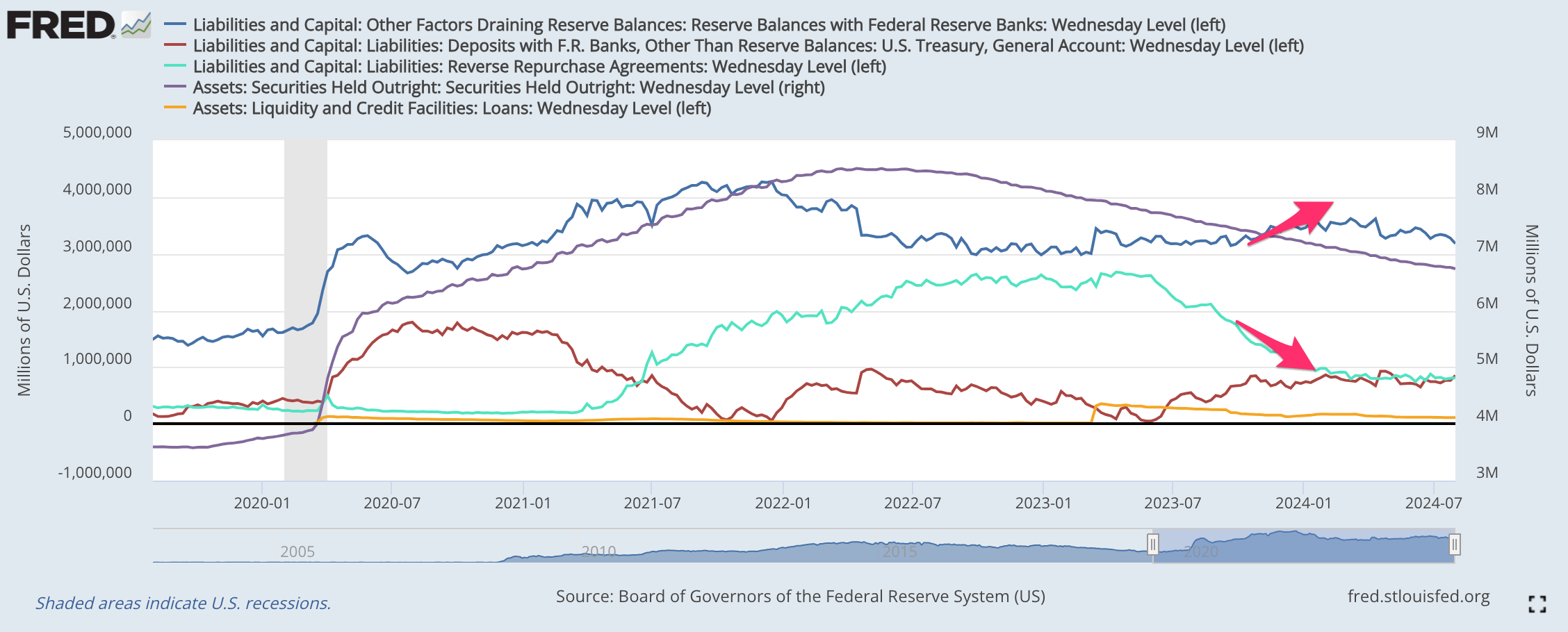

QT로 인한 SOMA 계정 감소에도 불구하고 24년 1분기까지 시중 유동성이 증가함

23년 11월이 지준금이 늘어나던 때랑 S&P500 이 상승하던 시기랑 겹침

각 계정별 2024년 하반기 시나리오

Soma 계정: 양적 긴축의 지속은 유동성 환경을 악화

연준의 유동성 지원 창구

시중 은행이 대출을 상환하면, 시중의 유동성이 악화

BTFP 대출 상환에서 오는 영향은, 3~4분기에 가시적일 수 있다

9월부터 연준 금리 인하 → BTFP에서 빌렸던 이자율보다 현재 시중 이자율이 싸짐

연준은 BTFP 창구를 마련할 때, 조기 상환에 대한 어떠한 패널티, 조항도 두지 않음

즉, 시중 이자율이 싸질수록 BTFP 조기 상환이 가속될 것

BTFP 잔액 = 약 1100억 달러

연준의 국채 QT 페이스 = 250억 달러(4개월치 QT 량)

24년 3월에 종료, 만기는 1년 → 이건 몰랐다...다들 상환한줄 알았음

조기 상환 없어도 25년 3월전에는 상환 → 금리 인하는 이를 가속화

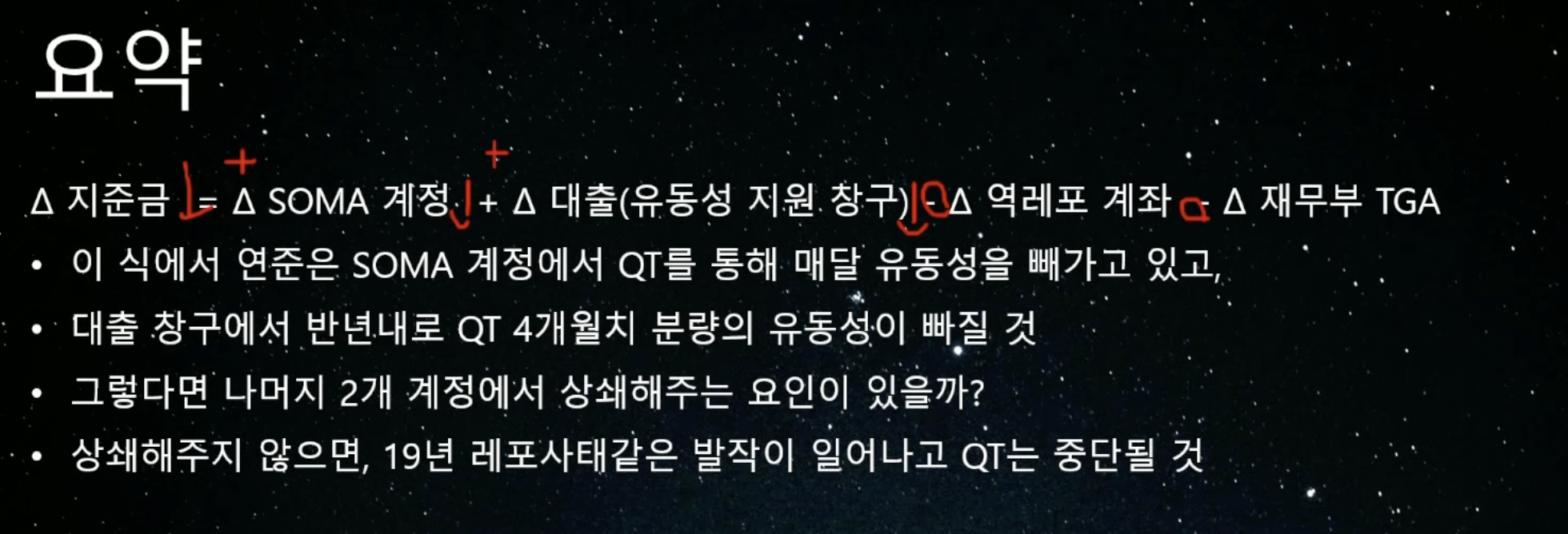

요약하면,

1) 양적긴축으로 SOMA 계정에서 돈은 나가고 2) 유동성 지원창구에서 돈이 나갈 예정이라

1) + 2)를 해보면 지급준비금이 줄어드는 경우가 생기는데 이걸 방어하려면

3) 역레포 계좌와 4) TGA 잔고가 방출되면서

1) + 2) < 3) + 4) 가 되어야 함

그렇지 않으면 19년 레포사태 같은 발작이 일어나고 QT는 중단될 것(이 시절은 내가 투자를 하지 않던 시절)

5부까지 보고 나면 시장의 악재와 호재 정리 TGA 잔고, 역레포 계좌에 남아 있는 금액이 증시 부양에 얼마나 도움이 될지 확률을 측정하는데 도움이 될 것 같다.

환영합니다~

지준금 = SOMA 계정 + 대출(유동성 지원 창구) - 역레포 계좌 - 재무부 TGA

SOMA 계정: 양적 긴축 중

대출 계정: 6개월 내로 양적 긴축 4개월치 빠질 것

역레포 & TGA: 옐런이 마음먹으면 활용 가능한 유동성 창고

SOMA 계정: 연준의 양적긴축으로 국채 시장 -250억, MBS -350억(실질적으로 -150억) → 4개월 -1600억 달러

BTFP: 1100억 달러를 3월까지 상환필요, 절반을 가정하면 → 4개월 -550억 달러

△지준금 = -1600억 - 550억 - △역레포 계좌(최대 -8000억) - △재무부 TGA(최대 -8500억)

대출 창구(BTFP)에서 조기 상환이 빨라짐

역레포 잔고: 기준금리 인하를 기대하는 시장 심리 → 역레포 잔고 인출의 인센티브 저하 → 옐런이 단기채 발행해야함

금리 인하시기에는 시장금리의 단기채금리가 먼저 내려가고 역레포 금리는 나중에 내려가는데 이것은 역레포 잔고에서 단기채로의 자금 이동을 수월하지 않게 함: 자세한 내용은 캘린더님의 글을 보는게 좋음

양적긴축 MBS 긴축 타겟 350억 달러: 실효적으로 150억 달러 긴축 중 → 금리 인하로 MBS 상환 증가 → 긴축의 양이 증가

금리 인하로 MBS 상환 증가하는 이유: 낮은 금리로 재대출 받기 위해서!

이러한 이유로, 유동성 측면에서 역효과를 불러 일으킬 수 있다.

연준이 금리를 인하할 경우 → 시중 유동성 감소 속도 가속화(BTFP, 역레포, MBS)

△지준금 = △SOMA 계정(MBS 증가) + △대출(BTFP 상환, 유동성 지원 창구) - △역레포 계좌(지준금 감소에 대한 버퍼로 작용 못할 가능성) - △재무부 TGA

와 저도 이거 달리면서 일단 1~4부 음성으로 들었는데 너무너무너무*10 좋아서 요약정리해야겠다 생각했답니다. 저도 한번 해보겠습니다! ㅎㅎ

정리 달려보시죠 ㅎㅎ

좋은 글 정리해주셔서 감사합니다. 제가 개념을 잘 못 알고 있는가 싶어서 한가지 확인 부탁드립니다. 중간에 "요약하면, 1) 양적긴축으로 SOMA 계정에서 돈은 나가고" 여기서 soma 계정은 FED의 자산 계정으로 대부분 국채를 담고 있습니다. 그래서 이 계정에서 "돈"이 나가는 것이 아니라 "보유 국채 규모"가 줄어드는 것 아닌가 해서요. 내용 이해하는 데에는 아무런 문제가 없었지만 개념 혼동이 와서 여쭤봅니다. &^^&

말씀하신부분이 맞습니다! 보유 국채를 만기에 롤오버 하지 않는 방식으로 QT 가 진행되어서 보유 국채 규모가 줄어드는 방식이 맞는데 유툽보면서 캐쥬얼하게 적다보니 돈이 줄어든다. 이렇게 썼습니다 ㅎㅎ

아, 맞군요. 답글 감사합니다. ^^