Nathan님을 월가아재님이 유투브에서 사용하는 소개인데 "칭화대에서 경제학 공부하고 온 훌륭한 RA"

슈퍼 고 퀄리티 컬럼을 작성하고 계신데 제대로 이해를 못해서 이번 기회에 정리해보면서 이해해보려고 합니다.

[2024.06.10] 국채 금리의 향방, 연준이 아닌 재무부를 봐야 하는 이유 - 1편

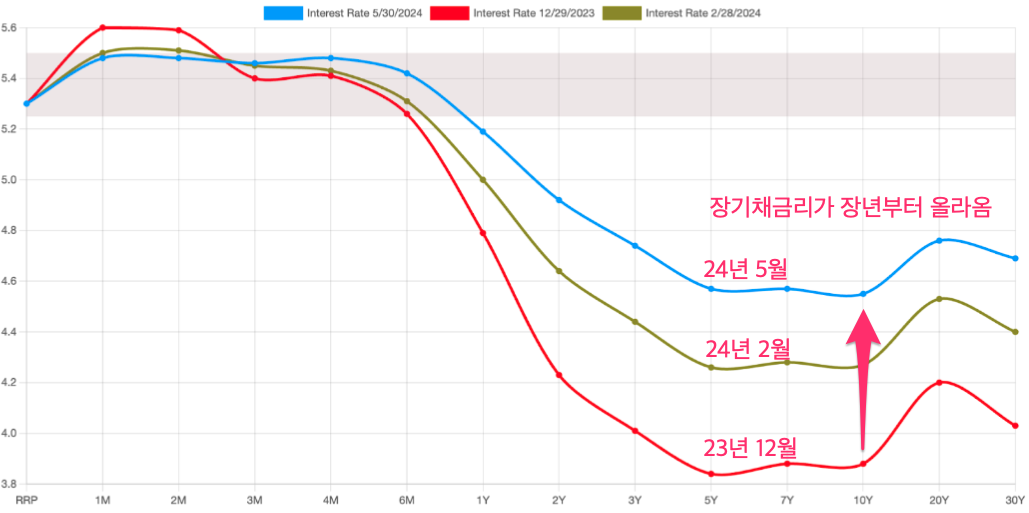

상반기 국채 시장 리뷰

일드커브는 일반적으로 경기가 좋을 때 나타나는 베어 스티프닝의 모습, 즉 장기채 금리의 상승폭이 단기채 금리의 상승폭을 상회하는 모습을 보였습니다. 작년 12월 말 3.9% 수준까지 하락했던 10년물 국채금리는 올해 5월 4.7%를 상회하는 수준까지 상승

장기채 금리를 끌어올린 요인 = 양호한 실물경기 + 인플레이션뿐 + 국채 수급에 대한 우려(재무부의 장기채 공급 증가)

국채 공급과 국채 가격

국채 공급이 증가해서 채권 가격이 하락한 것을 어떻게 알 수 있을까?

재무부의 국채 발행 데이터를 살펴보자! (이것을 이해하는 것이 중요)

재무부의 국채발행 프로세스

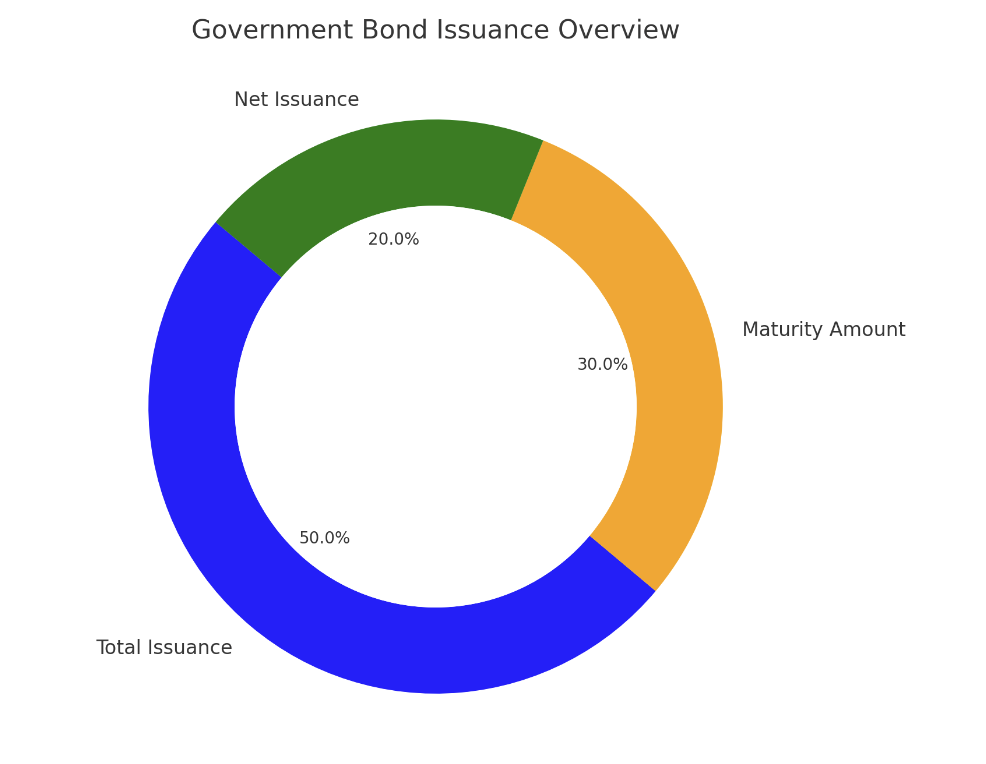

순발행액(Net Issuance) = 총 발행액(Total Issuance) - 만기도래액(Maturity Amount)

총 발행액: 만기도래 상환을 위한 국채 발행이 포함됨

만기도래액: 롤오버 되는 물량이라 시장으로 다시 주입되는 유동성

순발행액: 재무부가 시장에서 흡수하는 순유동성

→ 한글로 작성하니 깨져서 부득이하게 그래프를 영어로 채웠습니다. 😅

현재 연준에서 QT를 하고 있으므로 이 식에 QT 물량을 반영해줘야 함.

QT 에 대해서 이해해보자.

연준의 양적긴축 프로세스

양적완화(Quantitative easing; QE): 국채를 비롯한 각종 자산을 연준이 매수해 시중에다 유동성을 공급

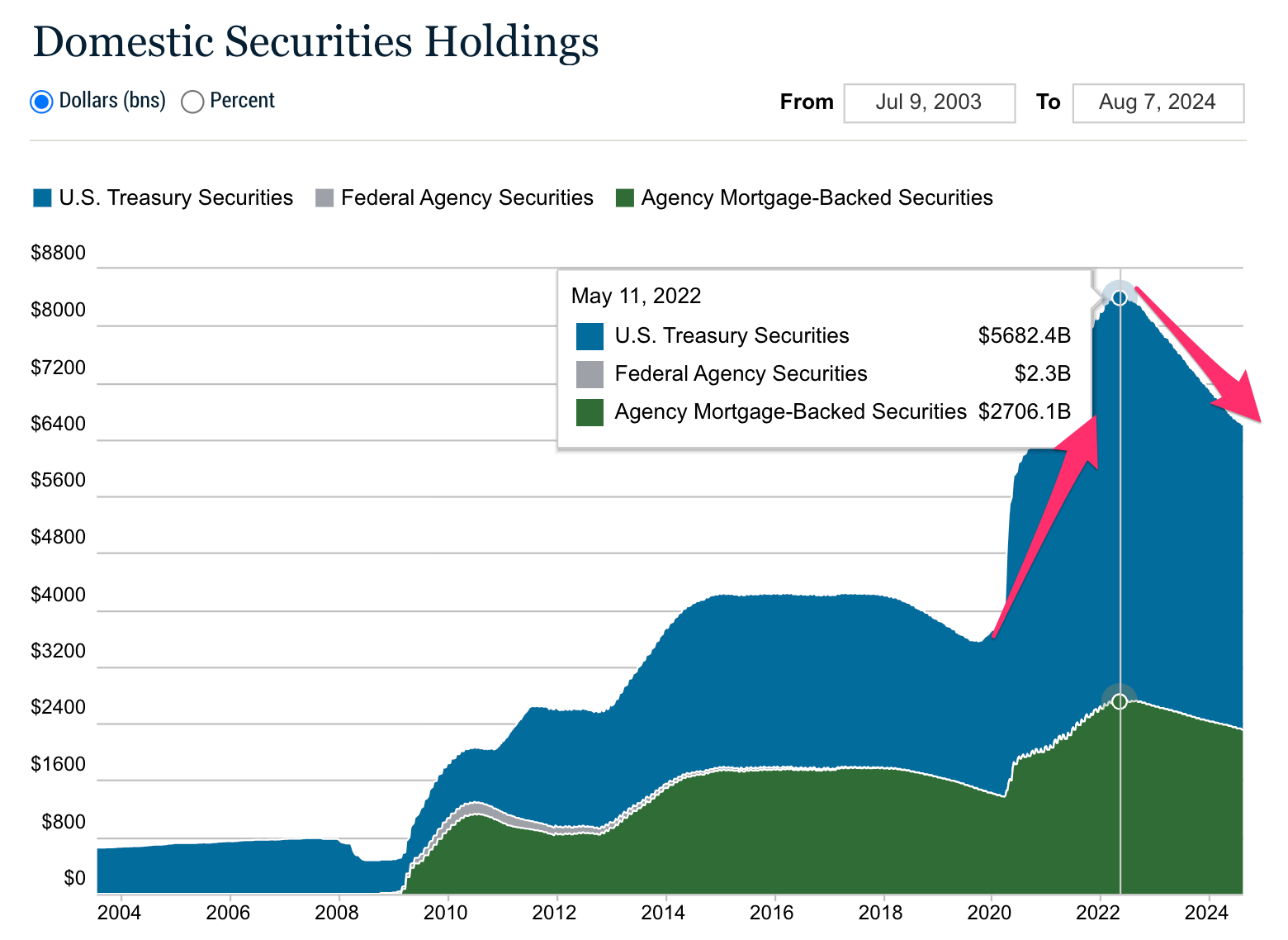

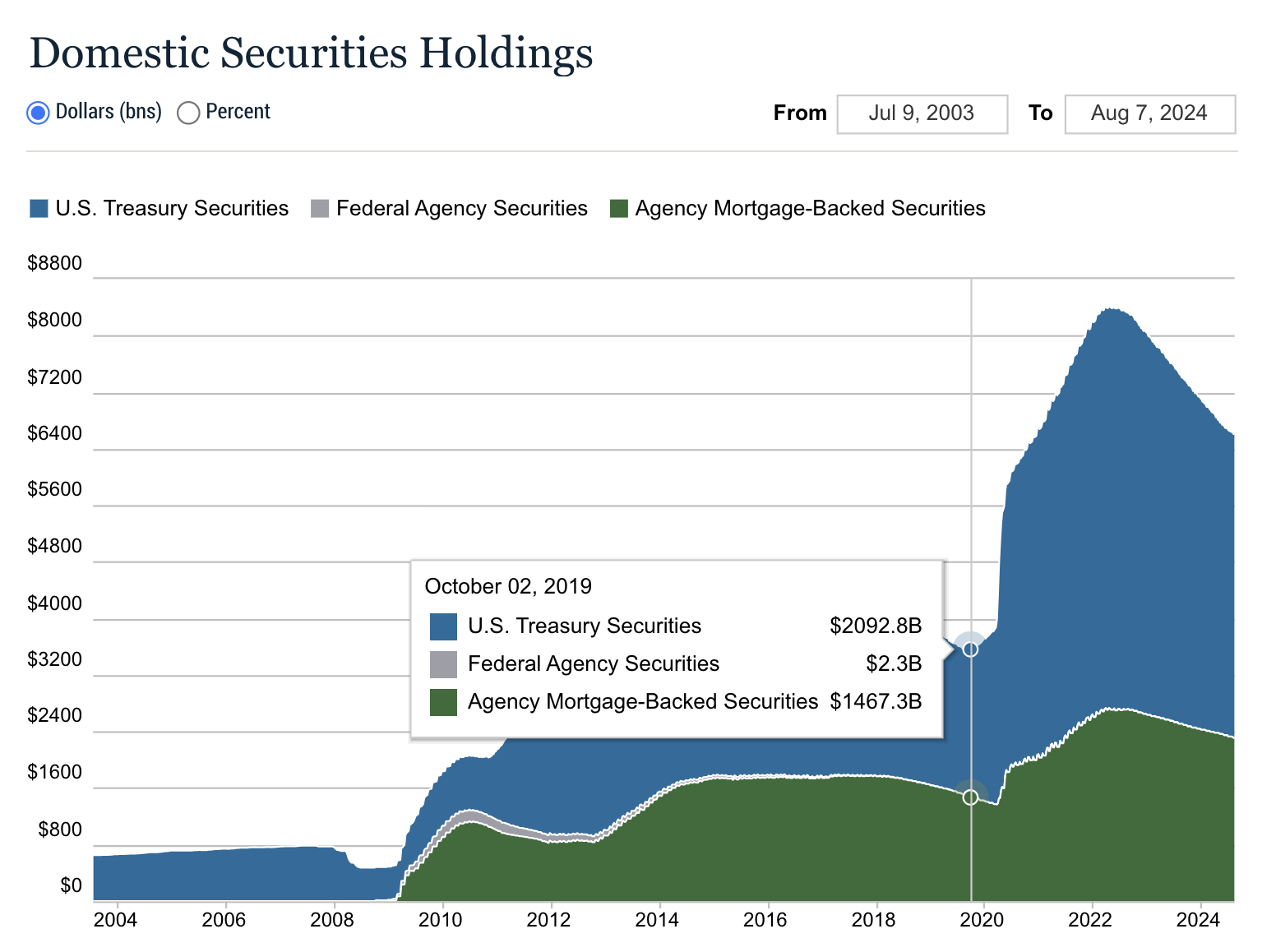

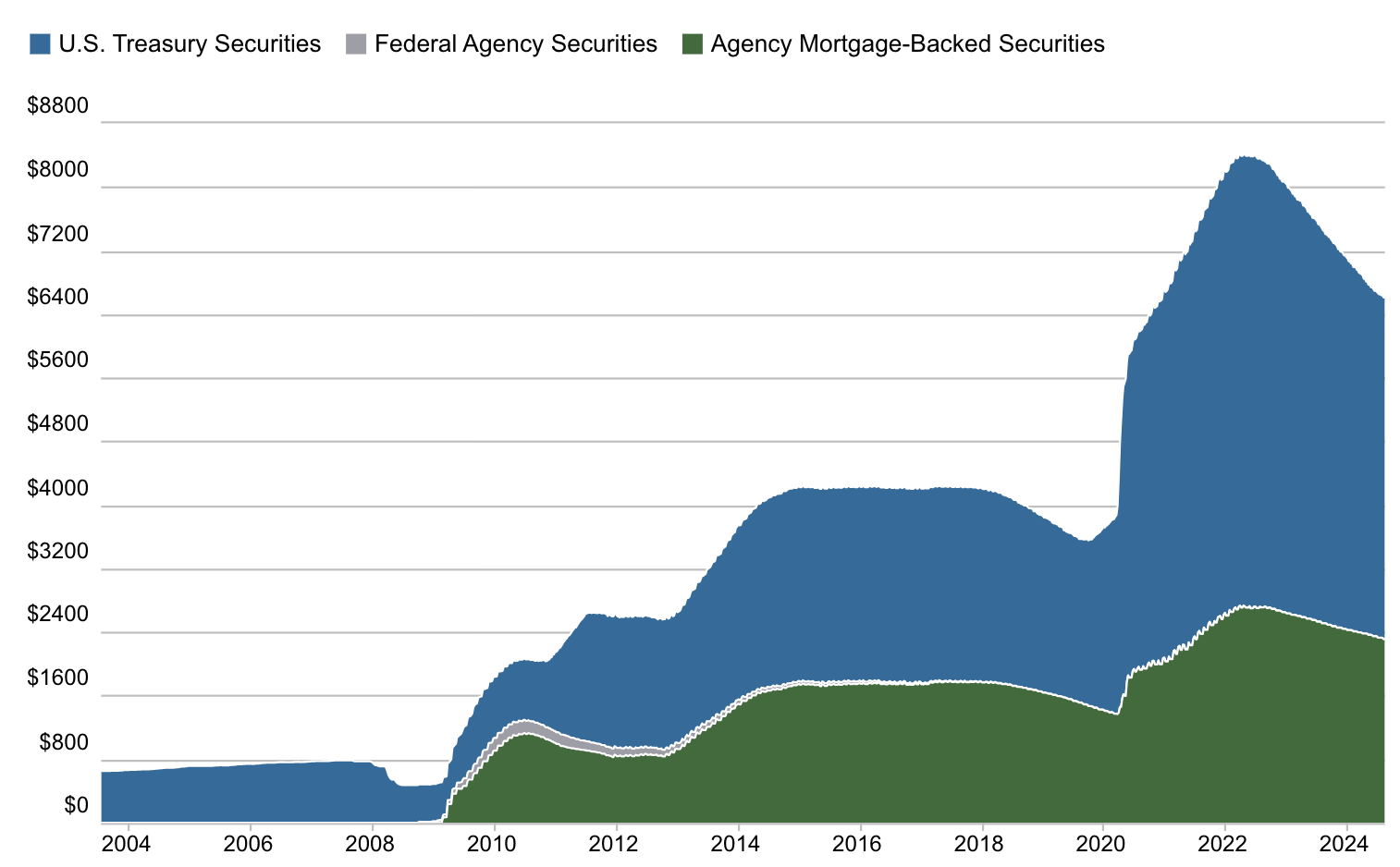

연준의 보유 증권을 관리하는 계좌인 SOMA(System Open Market Account)에 보유함

SOMA 계정을 시각화 해보면 국채와 MBS로 나눠서 볼 수 있으며 1) 첫번째 화살표 동안 QE를 진행하며 유동성 공급(국채를 매수) 2) 두번째 화살펴 동안 QT를 진행하며 유동성 회수(보유 국채에 대해 롤오버 하지 않음)

Federal Agency Security: 미국 연방 정부의 특정 기관들이 발행하는 채권이나 기타 형태의 증권이며 Fannie Mae, Freddie Mac, Ginnie Mae인데 사이즈가 작아서 별도로 표기하지 않음

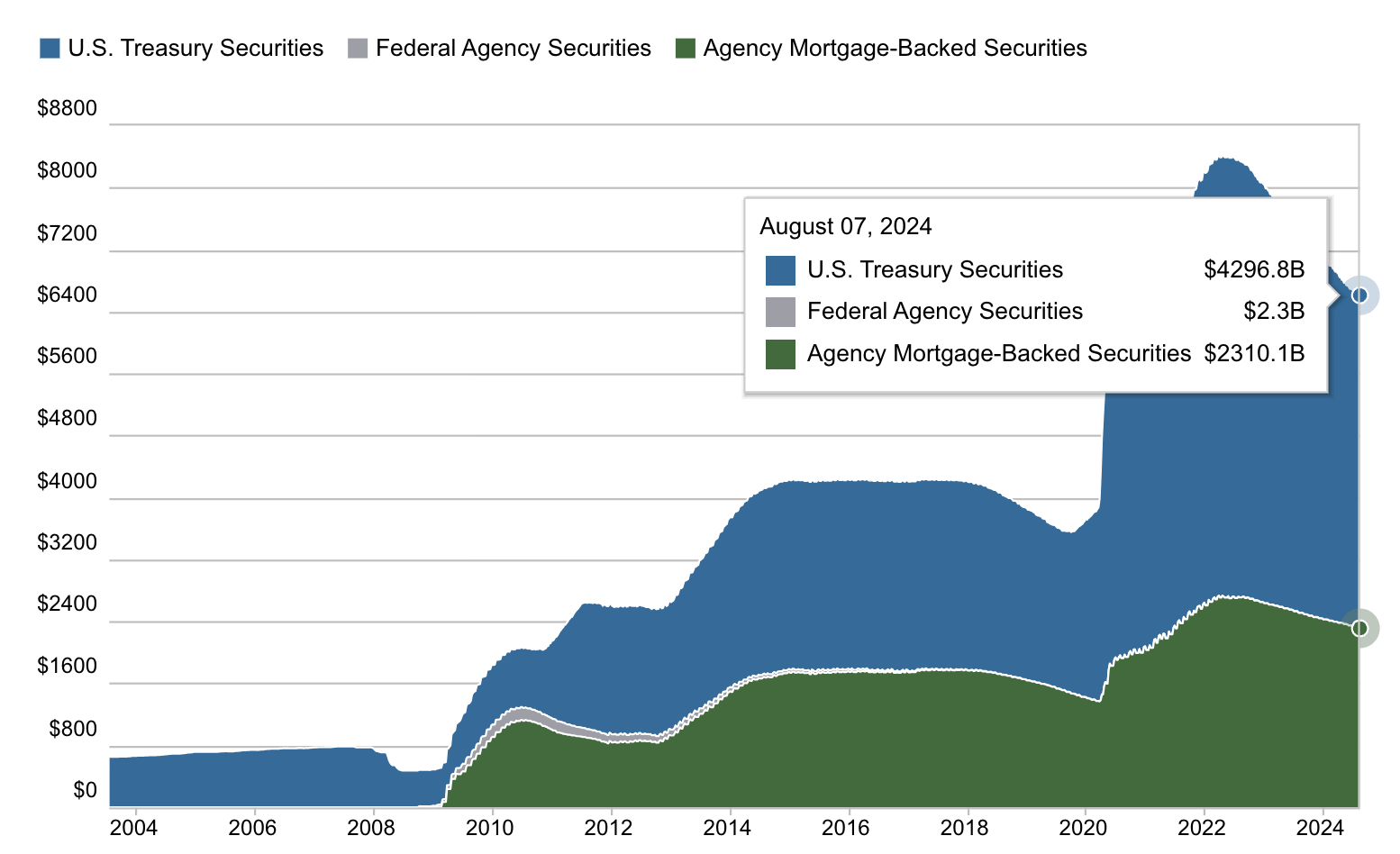

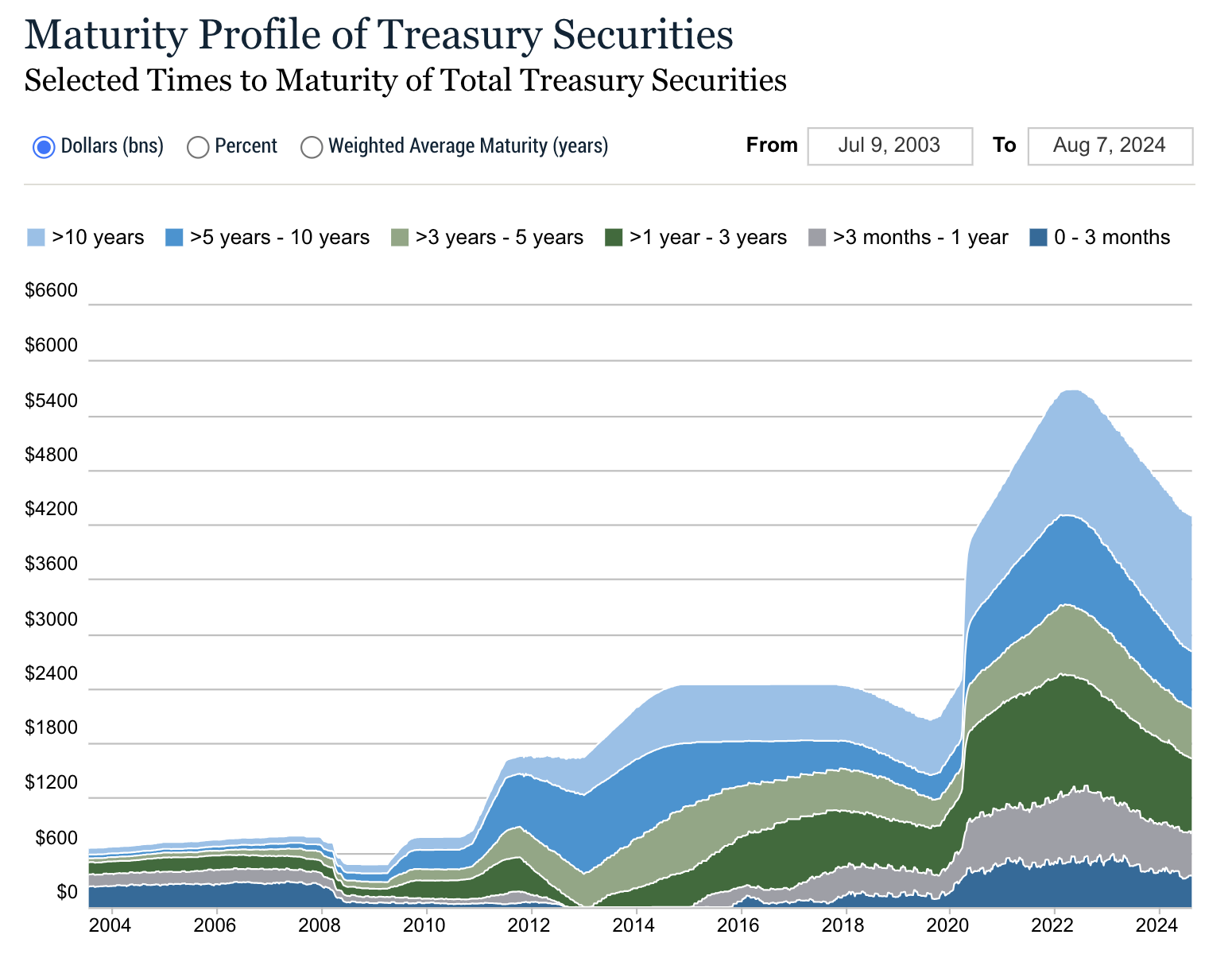

2019년 10월 2일, 2022년 5월 11일, 2024년 8월 7일을 비교해보자

국채: $2092B → $5682B(171%↑) → $4296B(24%↓)

국채의 경우 코로나때 171%를 늘렸고 QT를 진행하고 있음에도 코로나 이전 시대에 비해 105%를 더 보유중

MBS: $1467B → $2706B(84%↑) → $2310B(14%↓)

MBS의 경우 코로나때 국채에 비해 적은 84%를 늘고 코로나 이전 시대에 비해 57%를 더 보유하고 있음

어디까지 줄이는게 최종 목표인지 모르겠다. 유동성 발작이 나기 이전까지가 아닐지? 지준금 3조달러?(SVB 사태)

QT 의 경우 올해 6월부터 국채는 250억 달러, MBS는 150억 달러가 진행되고 있는데 남아 있는 물량에 단순 대입하면

국채는 17개월, MBS는 15개월이 나오는데 평균내서 16개월*0.8 = 13개월이 나오는데 1) 내년 3분기가 끝나기 이전에 QT를 멈추거나 2) 양을 줄여서 진행하지 않을까 싶다.

연준은 2022년 6월부터 수동적 QT를 통해 SOMA 계정에서 증권 규모를 축소할 것을 발표

올해 6월 이전까지의 월별 타겟은 장기채 600억 달러, MBS 350억 달러

최근 연준은 QT 테이퍼링을 실시하며 장기채 월별 타겟을 250억 달러로 하향 조정

수동적 QT: 보유 증권을 시장에 ‘능동적’으로 매각하는 방식이 아닌, 만기가 도래하는 증권(국채와 MBS)에 한해서만 재투자하지 않는 방식(roll-off)을 채택

능동적 QT: 만기가 도래하면 시장에 매각하는 방식

월의 만기도래액이 타겟에 미달하거나 초과할 때는 어떻게 될까?

국채: 장기채 월별 타겟이 600억 달러인데, 장기채 만기도래액이 450억 달러에 그친다면, 나머지 150억 달러는 만기가 도래하는 단기채를 롤오버 하지 않고 만기 정산(redemption)

add-on: 타겟을 초과할 경우 초과된 만기 도래액을 재투자하여 시장에 예상치 못한 유동성 축소가 발생하지 않도록 하는 역할

MBS: 미달 시 따로 타겟을 맞추기 위한 조치가 없음

순발행액이란 시장이 받아내야 할 국채 순공급의 규모이자, 재무부가 시장에서 흡수하는 순유동성

연준에서 QT 를 진행 → 매월 만기가 도래하는 국채에 대해 재무부와 만기 정산 → 재무부는 만기 정산을 위해 시중에 국채를 발행 → 시중에서 유동성을 흡수하여 연준에 상환

(이전 식): 총 발행액 - 만기도래액 = 순발행액

(QT 반영 식): 총 발행액 - 만기도래액 + QT 집행 규모 = 순발행액*

월별 순발행액*을 계산해보자

Total SOMA를 받아서 실제 QT 집행액을 구해볼 수 있음

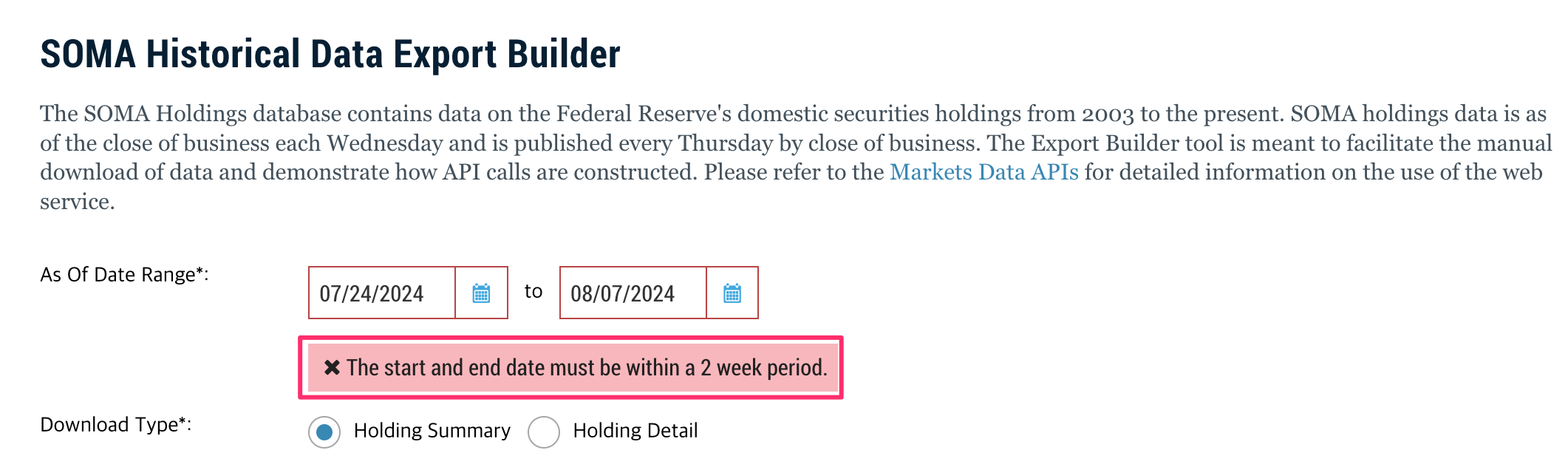

https://www.newyorkfed.org/markets/soma-holdings 여기서 CSV로 받을 수 있는데

어차피 돈도 막 찍어 내면서 서버비를 감당못할것도 아닌데 치사하게 2주치 밖에 못받게 함

데이터를 시각화해주는 링크가 있는데 거길 따라가면 모든 구간의 데이터를 내려다 주는 링크를 발견함

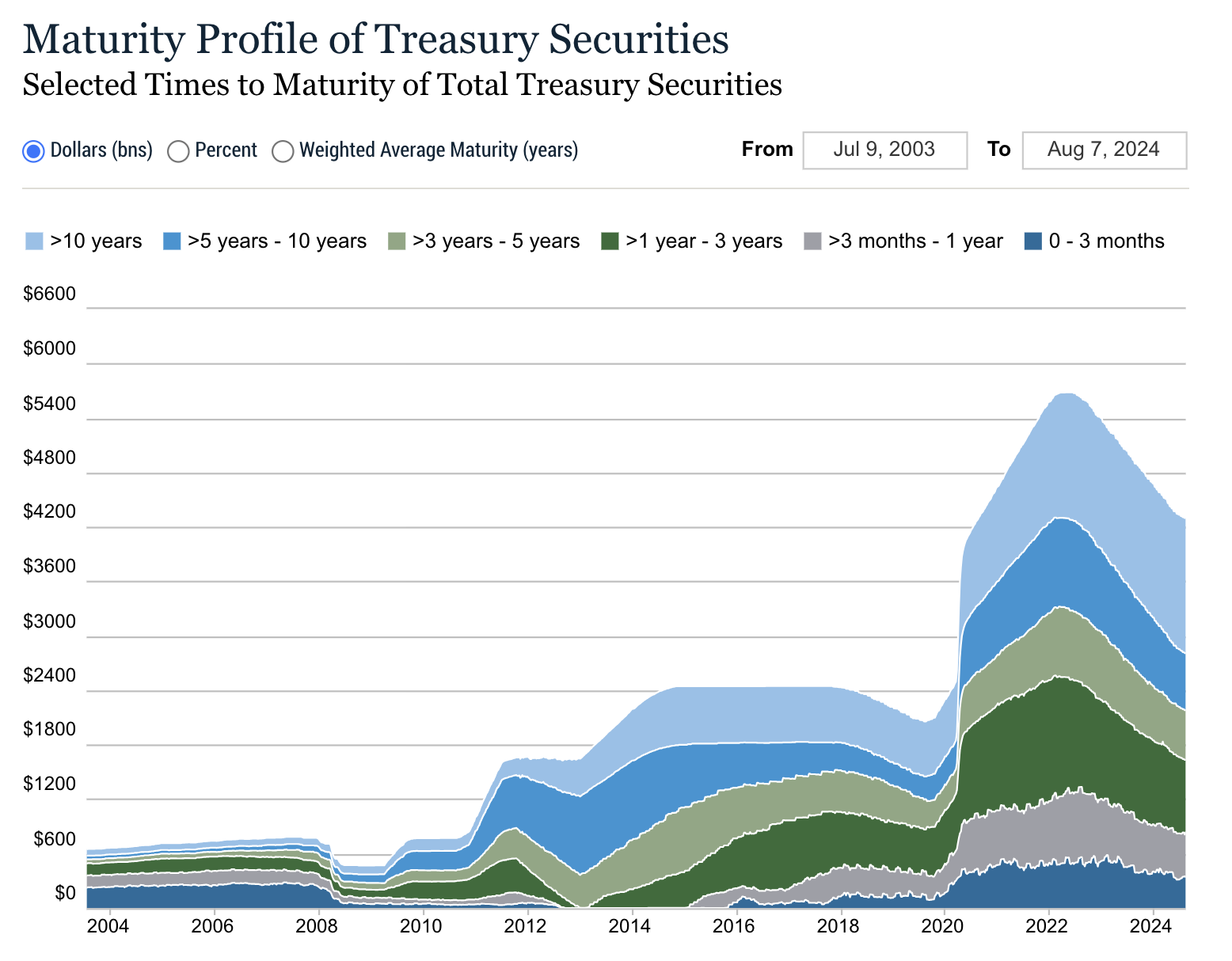

Maturity Profile of Treasury Securities: QT계산에 필요한 데이터

Domestic Securities Holdings: 국채와 MBS 추이를 계산할때

순발행액의 경우 총 발행액(Issues) - 만기도래액(Redemptions)으로 구분할 수 있는데 Daily Treasury Statement 에서 다운받을 수 있음

무섭게 생긴 사이트인데 CSV 파일을 받으면 Transaction Type에 Issues, Redemptions으로 구분된 것을 확인할 수 있음

나머지 컬럼들 요약

Transactions Today (오늘의 거래):

이 컬럼은 해당 날짜에 발생한 국채 거래...