경제지표 및 월가소식

고용 - 주당 실업수당청구건수

신규 실업수당청구건수는 컨센을 하회: 신규로 신청할만한 이슈가 없음

연속 실업수당청구건수는 컨센을 상회: 허리케인과 파업 같은 일시적 요인이 지표에 영향을 미침 → 일자리 복귀 딜레이

허리케인과 파업 이슈로부터 자유로운 다른 지역들은 대체로 지표가 감소하는 모습 → 세부적인 내용까지 분석해줘서 너무 감사합니다

요약하면 신규나 연속이나 감소하고 있으니 노동쪽은 문제가 없음

주택 & 건설 - 신규주택 판매량

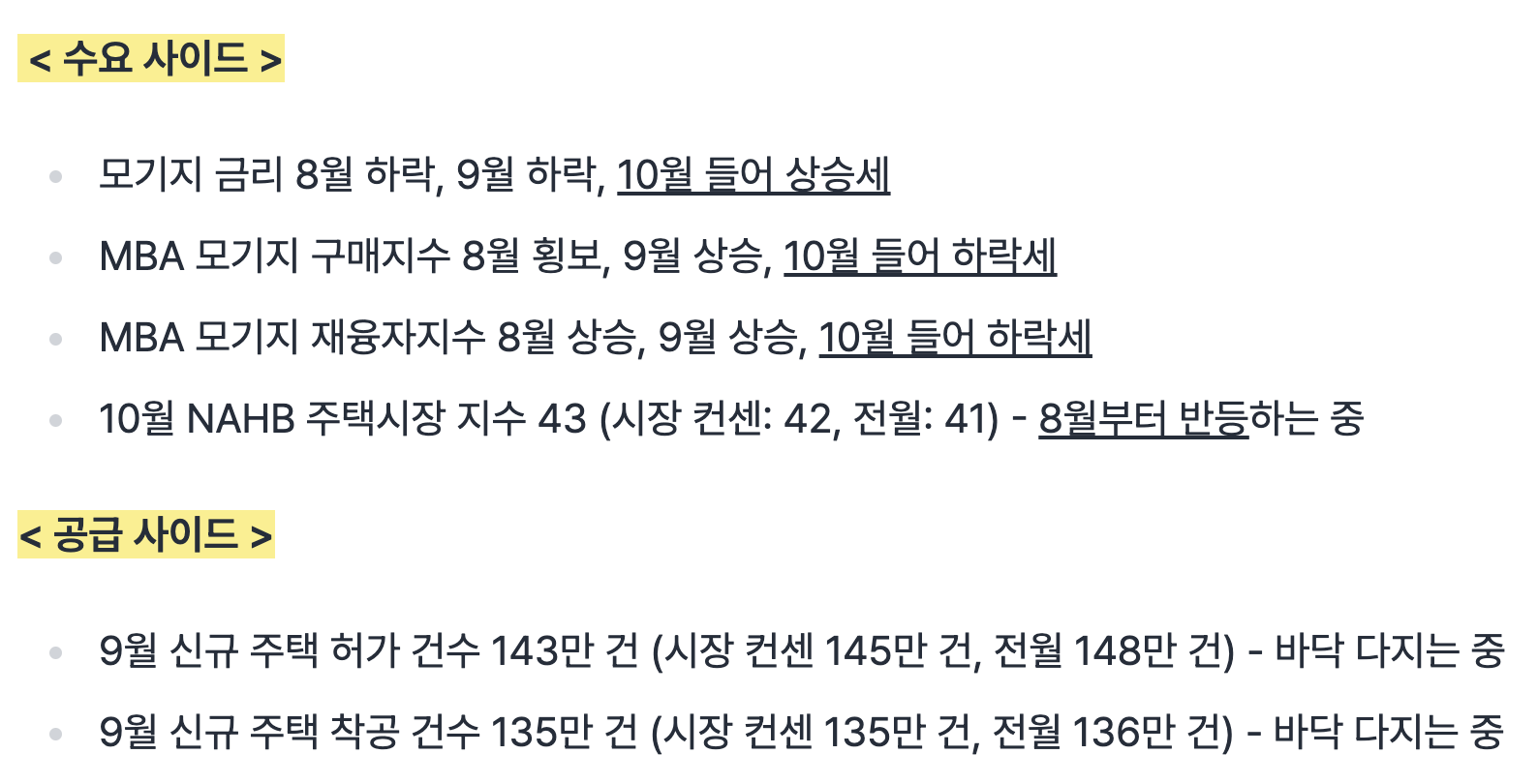

수요 → Bad

기존 주택 판매량은 컨센을 상회, 신규 주택 판매량은 컨센을 하회했음

기존 주택 판매량의 전월대비 변동분과 신규 주택 판매량의 변동분을 합산해보면 감소세를 이어가고 있음

10/23일 발표된 MBA 모기지 구매지수와 재융자지수 역시 모두 전주 대비 하락하며 10월 들어 나타난 하락세

공급

9월 신규 주택 허가 건수 143만 건 (시장 컨센 145만 건, 전월 148만 건) - 바닥 다지는 중

9월 신규 주택 착공 건수 135만 건 (시장 컨센 135만 건, 전월 136만 건) - 바닥 다지는 중

수요는 미지근하고 공급이 제한되어 있어서 향후 주택 가격은 하방경직성을 보일 가능성이 높음

산업 & 생산 - S&P 글로벌 PMI

10월 S&P 서비스업 PMI 잠정치 55.3 (시장 컨센 55, 전월 55.2)

10월 S&P 제조업 PMI 잠정치 47.8 (시장 컨센 47.5, 전월 47.3)

잠정치이고 확정치는 월초에 발표하는데 서비스업이 강하고 제조업이 약한 모두가 예상한 그대로

고용, 주택 & 건설, 산업 & 생산 사실 큰 변화는 없는 것 같다.

생각을 돕는 그래프

파생상품을 거래하는 이들은 향후 몇 년간 스티키한 인플레이션이 지속될 것으로 전망

1년후 기대 인플레, 1년 후 1년동안 기대 인플레, 2년 후 1년동안 기대 인플레

3년 후 1년동안 기대 인플레, 2년 후 3년동안 기대 인플레

1년 후 시점에서는 아무도 인플레 2%를 기대하지 않는군

BNY 멜론, 엔화 약세 여지 있어

거래 주체별 포지션 상황

단기 투기 자본은 여전히 엔화 강세에 베팅 하고 있음

연기금이나 보험사 같은 대형 기관들은 여전히 엔화 약세에 배팅

단기 투지 자본이 엔화 약세로 돌아설 요인을 찾는 것이 포인트!

일본의 정치적 상황

최근 생활비 인플레와 비자금 스캔들로 자민당 지지도는 최저치

제1야당인 입헌민주당의 지지율이 상승하고 있으며 이번 선거에서 의회의 98~140석 확보 전망

자민당이 본인들의 오랜 파트너인 공명당과 연합하더라도 과반수 (233석) 의석을 확보하지 못하게 될 가능성이 점쳐지고 있습(선거는 10월 27일, 내일 모래군)

핵심 야당인 입헌민주당과의 연합 가능성은 낮음

유신회나 국민민주당 또한 쉽지 않음

선거 이후에도 연립내각을 구성하기 위한 협상이 이어지며 정치적 불확실성이 지속될 수 있음

첫번째 엔화 약세 근거: BOJ 입장에서 정치적 불확실성이 있어 25년 1월까지 통화정책 기조를 변화시킬 가능성이 적음

매수 포지션의 단기 투자 자금에 변화로 엔화 약세 촉발될 가능성이 있음

두번째 엔화 약세 근거: 선거에서 지지율이 낮으면 2025년에 예정된 참의원 선거를 앞두고 대규모 재정 부양책을 펼칠 가능성이 높다고도 전망

의견: 각자의 투자 철학이 다를 것인데 1) 모멘텀 트레이더라면 단기 투자자금이 매도로 돌아설때 기존 매수물량을 손절하고 매도 포지션을 오픈할 수 있을 것 같고 2) 밸류 투자자라면 오히려 더 저렴해진 엔화를 싸게 매수할 수 있는 기회로 노려볼 수 있을 것 같습니다. 굳건한 투자 철학이 있다면 어떤 방향으로 가더라도 돈을 벌 수 있는 기회는 있다고 생각합니다.

첫번째 엔화 약세 근거로 "BOJ 입장에서 25년 1월까지 통화정책 기조를 변화시킬 가능성이 적음"인데 시점의 문제이지 통화정책 변화는 필요하다고 생각하고 두번째 엔화 약세 근거로 "2025년에 예정된 참의원 선거를 앞두고 대규모 재정 부양책을 펼칠 가능성이 높다고도 전망"하고 있는데 일시적으로 엔화 약세 요인일 것 같은데 인플레가 후폭풍으로 크게 찾아올 수 있을 것 같습니다.

두가지 요인이 모두 현실에서 벌어져서 엔화가 약세로 간다고 하더라도 참의원 선거라는 불확실성이 해소되고 나면 엔화는 제자리를 찾아갈 것 같습니다.

ANZ 은행, 금의 단기 조정 가능성 있어

최근에는 실질 금리와 달러 가치가 모두 상승했음에도 불구하고 금 가격이 상승세

그 원인으로 미국 대선 결과에 대한 불확실성과 중동의 긴장 고조

수요의 감소

중국의 금 수입량과 장신구 판매는 완만해지거나, 감소하는 추세

중앙은행들의 금 수요도 현재 줄어들고 있음

금은 달러화를 기준으로 거래되기에, 달러 강세와 금 강세가 동시에 나타난다면 미국 외 국가들은 금 구입에 더 큰 부담

다음 달 초 미국 대선이 끝난다면 시장의 관심은 다시 대선에서 실질금리와 연동될 가능성이 높음

투자자들이 경기 지표도 좋고 금리인하도 적게 할 것 같은데 내가...