일주일만에 올립니다.

한번에 올리려고 하니 글이 5만자를 초과해서 2개로 나눠서 올립니다.

$ASML 10년 평균인 ~37배보다 낮은 34배의 P/E 배수로 거래됩니다.

EPS는 지난 10년 동안 19% CAGR로 증가했습니다.

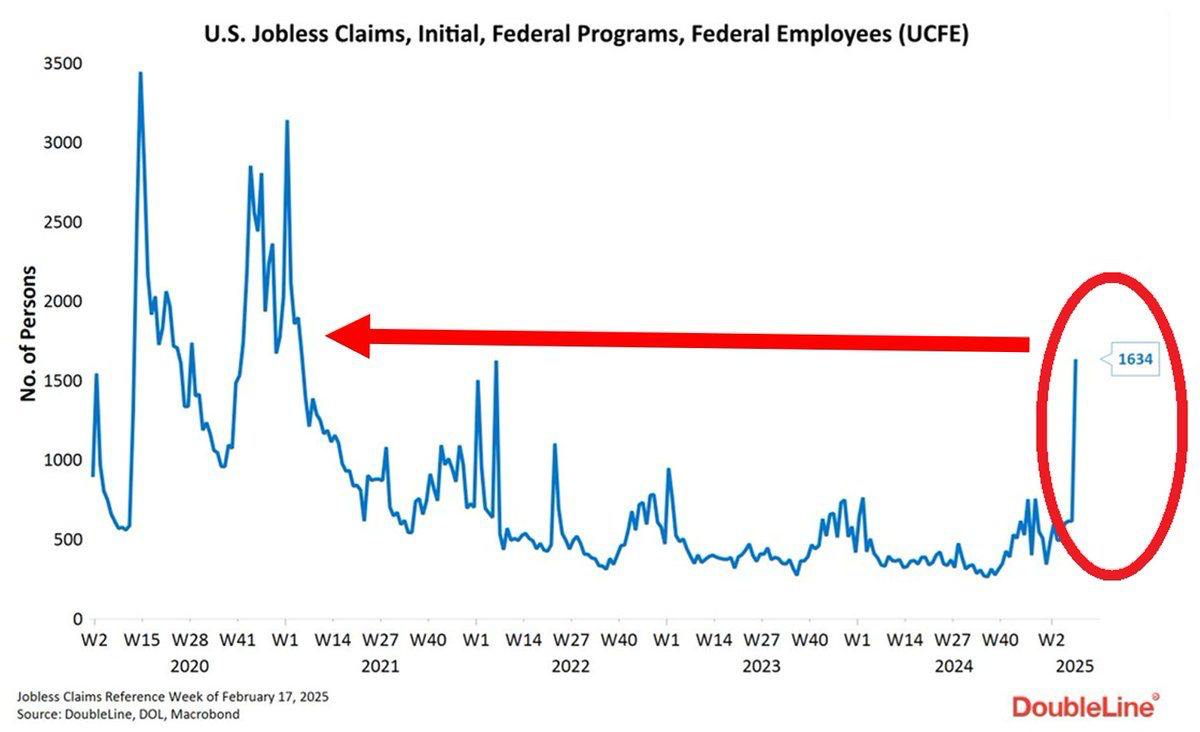

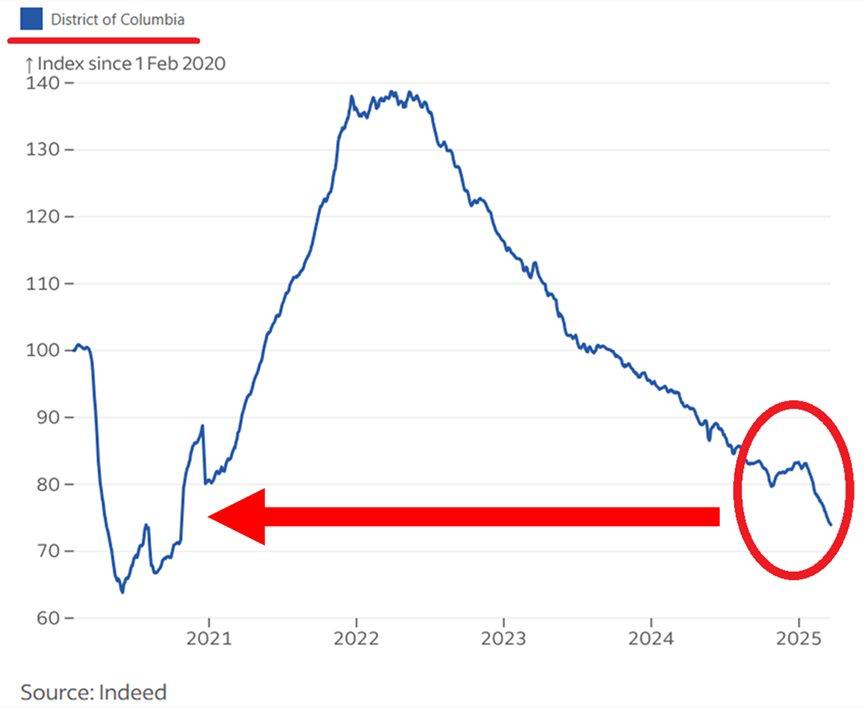

⚠️ 워싱턴 DC의 새로운 구인 공고는 위기 수준입니다.

워싱턴 D.C.에서 Indeed에 게시된 새로운 구인 공고가 2020년 위기 이후 최저치로 떨어졌습니다.

놀랍게도 이는 전염병 이전 수준보다 26% 낮은 수준입니다.

정부 경기 침체가 시작되었습니다. 해고가 급증할 것으로 예상됩니다.

트럼프의 25% 자동차 관세의 영향:

🔸 100% 수입차: 아우디, 포르쉐, 페라리.

🔸 BMW 및 메르세데스: 미국 매출의 약 25%, 미국 판매 자동차의 약 50%가 현지에서 조립되었지만 핵심 부품은 수입되었습니다.

🔸 Stellantis: 매출의 약 50%가 미국에서 발생하고, 미국 차량의 약 60%가 현지에서 조립되며 수요 감소에 크게 노출됨.

🔸 폭스바겐: 미국 = 판매량의 10대 중반%; 대부분의 부품은 북미에서 조달됩니다.

🔸 르노: 미국 노출 없음.

https://x.com/DeItaone/status/1905238612301480371

일본 10년 국채수익률, 글로벌 금융위기 이후 최고치로 급등 🚨

→ 미국 국채 금리가 하락할때 엔화가 급격하게 강세로 전환될 가능성이 있습니다.

WA에서 일했던 전직 $META 직원이 한 흥미로운 코멘트입니다.

$META 다음 성장 동력으로 WA(와츠앱) 내부 결제에 주력하고 이를 추진할 것으로 보입니다.

만약 그들이 잘 실행하고 규제 기관이 더 "친화적"이라면, 이는 $META 에 큰 시장이 될 수 있습니다.

https://x.com/RihardJarc/status/1904942428072677798

방금 덴마크어로 된 $NVO 의 CFO와의 인터뷰를 봤습니다.

영어를 구사하는 모든 분들을 위해, 저는 여기서 몇 가지 핵심 요점을 영어로 공유합니다.

1/ Novo Nordisk CFO의 비만에 대한 이야기:

"아직은 이르다. 전 세계 비만 인구 중 소수만이 치료를 받고 있다. 시간이 지나면서 시장은 하위 세그먼트로 나뉘겠지만, 지금으로서는 투자자들이 작은 데이터 포인트에 예민하게 반응한다."

2/ 미국 시장에서:

"미국은 여전히 중요합니다. 우리는 노스캐롤라이나에 공장을 짓고 있으며, 우리가 인수한 Catalent 시설 중 하나 역시 미국에 있습니다."

3/ 주식시장 반응에 관하여:

"몇 년 전만 해도 1상 결과는 아무런 영향이 없었습니다. 지금은 주식을 움직입니다. 특히 비만 분야에서요. 이 분야는 Novo가 주로 당뇨병 회사로 여겨졌을 때와 달리 더 빠르게 움직이는 투자자들을 끌어들였습니다."

4/ 복리에 관하여:

"복합은 미국에서만 볼 수 있는 문제입니다. 현재 Ozempic이나 Wegovy가 부족하지 않습니다. 하지만 HIMS와 같은 복합제는 부족이 끝난 후 90일 동안 판매할 수 있습니다. 이 90일은 2분기에 만료됩니다."

5/ GLP-1 대 아밀린:

"GLP-1은 혈당과 체중을 감소시킵니다. 아밀린도 마찬가지지만, 그 정도는 약간 덜하지만 내약성은 더 좋습니다. 사람마다 반응이 다르기 때문에, 우리는 단독형과 콤보형 제품을 모두 개발하고 있습니다."

"우리는 GLP-1에서 시장을 선도하고 있으며 Amylin에서도 앞서 있습니다. 둘 다 미래의 비만 치료에 필수적일 것입니다."

6/ 제약 산업 성장에 관하여:

"제약은 연간 약 5% 성장합니다. Novo는 작년에 26% 성장했습니다. 우리는 제약의 가장 큰 기회인 비만을 선도하고 있으며, 제품은 업계보다 훨씬 빠르게 성장하고 있습니다."

7/ 대형 제약회사의 비만 진출에 관하여:

"빅 파마가 참여하고 싶어합니다. 하지만 그들이 성공할 수 있을까요? 제약 분야의 혁신은 어렵습니다. 특히 GLP-1과 아밀린 분야에서 수십 년 동안 전문성을 다듬어 온 Novo와 같은 회사와 비교하면 더욱 그렇습니다."

“향후 5~20년 동안 앞서 나가려면 혁신, 생산, 상용화에 있어서 계속해서 전진해야 합니다.”

8/ 시장 잠재력에 관하여:

"2024년 비만 시장은 낮은 침투율로 140억 달러 규모였습니다. 2030년까지는 1,000억 달러 이상이 될 수 있습니다. 앞으로 상당한 성장이 예상됩니다."

9/ 체중 감량 약에 관하여:

"2026년까지 알약을 기대합니다. 오늘날의 주사는 얇고 통증이 없는 바늘로 매주 이루어집니다. 따라서 알약에 대한 실제 수요는 불확실합니다. 알약은 만드는 데 비용이 더 저렴하지만 활성 성분이 더 많이 필요하므로 비용이 상쇄됩니다."

https://x.com/investseekers/status/1905201219095912752

"인플레 길게 자극할 수도"…'트럼프 관세'에 쏟아지는 경고 [Fed워치]

"인플레 길어지면 더 제한적 통화정책 가능"

Fed 연구서 실효관세율 10% 가정시

직접 효과로 인플레 0.5%P 상승, 간접 효과로 0.7%P 상승 전망

트럼프 정부가 연일 관세 드라이브를 거는 데 대한 우려가 갈수록 커지고 있습니다. 연준에서도 마찬가지인데요. 연준 이사회 소속 알베르토 무살렘 세인트루이스 연방은행 총재는 26일(현지시간) "관세로 인한 인플레이션의 영향이 일시적일지 불분명하다"고 말했습니다.

지난 주 연준 통화정책 결정회의가 끝나고 파월 의장은 인플레이션 효과가 일시적일 것이라고 언급했습니다. 시장은 이를 완화적인 신호로 받아들였는데요. 무살렘 총재의 발언은 파월 의장의 발언이 너무 낙관적이었다고 지적한 셈입니다.

무살렘 총재는 관세로 인한 일회성 가격 상승도 있겠지만, 지속적인 영향을 줄 수 있는 2차 효과를 언급했습니다. 관세의 그림자가 인플레이션을 길게 자극할 수 있다는 취지입니다. 무살렘 총재는 지난 주 연준 통화정책회의에서 금리 동결 결정을 지지했는데, 노동시장이 건강하고 관세의 2차 효과가 나타난다는 전제 하에서 금리를 더 오랫동안 '완만하게 제한적'으로 유지하거나 더 제한적인 정책 입장을 고려해야 할 수 있다고 언급했습니다.

금리를 현 수준에서 유지하거나 심지어 더 올리는 것도 가능하다고 말한 겁니다. 물론 노동시장이 약화되고, 인플레가 안정되거나 완화된다면, 금리를 더 낮출 수도 있다고 덧붙이긴 했지만, 전체적인 취지는 관세 정책이 생각보다 인플레에 더 오래 영향을 줄 수 있다는 쪽에 기울어 있었습니다.

무살렘 총재는 그러면서 연준 직원들의 연구를 소개했는데요, 미국의 실효 관세율이 10% 상승하면 물가상승률이 1.2%포인트까지 높아질 수 있다는 내용이었습니다. 이 중에서 직접 관세효과는 0.5%포인트지만, 간접 관세효과, 아까 말씀드린 2차 효과는 0.7%포인트로 더 클 것으로 예상됐습니다. 이렇게 되면 연준의 2% 인플레이션 목표치를 달성하기는 쉽지 않아질 수 있다는 것입니다.

닐 카시카리 미니애폴리스 연방은행 총재도 비슷한 발언을 내놨습니다. "관세로 인한 물가상승 가능성과 경제성장 둔화 우려가 서로 반대의 효과를 내고 있어서, 연준이 당분간 현 금리 수준을 유지해야 한다"고 말했습니다. 시장은 올 연말까지 금리 인하가 두세차례 있을 것으로 보고 있는데 그런 기대에 찬물을 끼얹은 셈입니다.

카시카리 총재는 관세로 인한 효과가 실제로 영향을 주는 것도 있지만 가계와 기업의 심리를 위축시키는 부분을 지적했습니다. 경제 주체들이 돈쓰기를 망설이게 만들 수 있다는 겁니다. 무역 불확실성으로 인한 신뢰도 하락이 오래 지속될수록 경제 활동에 미치는 영향이 더 커질 것이라고 했는데요. 이 불확실성이 해소되면 신뢰도도 빠르게 회복될 수 있다는 단서를 붙이기는 했습니다만, 전체적으로는 무살렘 총재와 마찬가지로 관세가 일회성 이벤트는 아닐 것이라는 쪽에 기울어 있었습니다.

https://n.news.naver.com/mnews/article/015/0005111351

"중국 새 규정에 엔비디아 칩 수출 난항" …주가 5%대 폭락

6일(현지 시간) 파이낸셜타임스(FT)는 중국 경제정책을 총괄하는 국가발전개혁위원회가 최근 자국 기업들이 인공지능(AI) 데이터센터를 건설하거나 확장할 때 에너지 효율이 높은 칩을 사용하도록 규정을 권고했다고 전했다.

중국에서 가장 널리 쓰이는 엔비디아의 H20 칩은 이 규정을 충족하지 못한다.

H20은 미국 행정부가 H100의 대중국 수출을 금지하자 수출용으로 성능을 낮춰 만든 AI 칩이다

이런 규정은 현재 '권고' 수준이지만, 향후 엄격하게 적용하면 H20의 중국 내 사용이 불가능해진다.

익명의 소식통은 또 "중국 규제 당국이 지난 몇 달 간 알리바바, 바이트댄스, 텐센트와 같은 빅테크들이 H20을 구매하는 것을 조용히 제한해 왔다"고 주장했다.

FT는 "중국은 엔비디아의 4번째로 큰 시장"이라면서 "중국시장 주력 제품인 H20에 대한 제한은 매년 171억달러(약 25조원) 규모의 엔비디아 대중국 사업도 위협할 수 있다"고 짚었다.

미중 갈등 고조 속 중국은 이미 지난해 12월 엔비디아를 대상으로 '반독점법 위반' 조사에 착수한다고 발표한 바 있다.

FT의 보도에 대해 엔비디아는 성명을 통해 "우리의 제품은 모든 시장에서 탁월한 에너지 효율성과 가치를 제공한다"고 밝혔다.

이밖에 인텔의 HL328과 HL388 칩도 중국 관련 규제의 요구에 부합되지 않지만, 이들 제품의 중국 내 판매량이 제한돼 있어 영향은 미미할 것으로 예상된다.

이런 보도로 엔비디아 주가는 폭락했고, 다른 반도체주도 동반 하락했다. 이날 엔비디아 주가는 전날보다 5.74% 폭락한 113.76달러에 거래를 마쳤다.

https://n.news.naver.com/mnews/article/003/0013146568

빌 게이츠 “AI가 10년 안에 의사, 교사 대체”…”인간, 거의 대부분 직종에서 불필요”

인공지능(AI)이 앞으로 10년에 걸쳐 대부분 직종에서 인간을 대체할 것이라고 빌 게이츠가 전망했다.

의사, 교사 등도 AI로 대체될 것으로 그는 내다봤다.

CNBC는 26일(현지시간) 마이크로소프트(MS) 공동창업자이자 억만장자 자선사업가인 게이츠가 지난달 NBC ‘더 투나잇쇼’에 출연해 이같이 말했다고 보도했다.

게이츠는 아직은 전문지식이 ‘희소성’이 있어 ‘훌륭한 의사’ ‘훌륭한 교사’ 등 여러 분야에서 우리가 인간 전문가들에게 의지하고 있지만 AI가 발달하면서 달라질 것이라고 말했다.

그는 “AI가 앞으로 10년에 걸쳐 무료가 되고, 흔해지면서 훌륭한 의사, 훌륭한 교사 역할을 하게 될 것”이라고 강조했다.

게이츠는 인류가 ‘무료 지성’이라는 새 시대에 들어서는 것이라면서 이같이 말했다.

AI로 무장한 기술들이 급속히 발전하면서 사람들의 접근이 쉬워지고, 거의 삶의 매 순간 사람들이 AI와 접촉하게 될 것이라고 게이츠는 설명했다.

AI 발달은 의약품과 진료 수준 발달에서부터 더 광범위하게는 AI 교사, 가 비서 등으로 영역이 확대될 것으로 전망됐다.

그는 “이는 매우 심원하고 약간은 소름 끼치는 일”이라면서 “이 전환이 매우 신속하게 일어나면서 상한선도 없기 때문”이라고 말했다.

게이츠는 AI가 치명적인 질병 치료법의 난관을 극복하고, 기후변화와 관련한 혁신적인 해결책을 찾아내며, 모두에게 고품질의 교육을 제공할 수 있다고 기대했다.

게이츠는 또 AI는 거의 모든 일자리를 대체할 것이라면서 제조업부터, 농업에 이르기까지 인류는 생산 활동에서 해방될 것이라고 전망했다.

AI 발달이 인류에 미칠 영향에 대해서는 전문가들 사이에 여전히 의견이 분분하다.

게이츠처럼 AI가 거의 전 직종에서 인간을 대체할 것이란 전망이 있는가 하면 일부는 AI가 인간을 도와 업무 효율을 높이면서 공존이 가능하다는 예상을 하고 있다.

AI가 경제 성장을 도와 더 많은 일자리를 만들어낼 수 있다는 것이다.

비관과 낙관이 혼재하기도 한다.

MS의 AI 책임자 무스타파 슐레이만은 2023년 자신의 책 ‘다가오는 파도(The Coming Wave)’에서 AI의 효과를 장단기로 나눠 분석했다.

슐레이만은 AI가 한동안은 사람을 더 영리하게 만들고 더 효율적으로 만들어 줄 것이라면서 덕분에 경제를 엄청나게 성장시킬 것이라고 전망했다.

그러나 그는 결국에는 AI가 인간 노동을 대체할 것이라고 예상했다.

https://n.news.naver.com/mnews/article/014/0005327003

美 작년 4분기 성장률 2.4% 확정…잠정치보다 0.1%p↑

지난해 4분기 미국의 경제가 잠정치보다 더 빠른 속도로 성장한 것으로 나타났다. 핵심 물가상승률은 하향 조정됐다.

미 상무부는 지난해 4분기 미국의 국내총생산(GDP) 증가율(확정치)이 2.4%(직전분기 대비 연율)로 집계됐다고 27일(현지시간) 밝혔다. 이는 지난달 발표한 잠정치(2.3%) 대비 0.1%포인트 상향 조정된 것이다. 2024년 연간 성장률은 잠정치 발표 때와 동일하게 2.8%로 집계됐다.

아울러 연준이 선호하는 인플레이션 지표인 식료품과 에너지를 제외한 근원 개인소비지출(PCE)물가지수는 2.7%에서 2.6%로 하향 조정됐다. 반면, GDP의 약 3분의 2를 차지하는 소비자 지출 증가율은 4.2%에서 4.0%로 하향 조정됐다.

https://n.news.naver.com/mnews/article/018/0005972736

美 주간 신규 실업수당 청구 22만4천건…전망 소폭 하회

미 노동부는 지난주(3월 16∼22일) 신규 실업수당 청구 건수가 22만4천건으로, 한 주 전보다 1천건 감소했다고 27일(현지시간) 밝혔다.

이는 다우존스가 집계한 전문가 전망치(22만6천건)를 소폭 밑돈 수치다.

https://n.news.naver.com/mnews/article/001/0015294823

UBS: 중국보다 미국 AI 기업을 선호하는 세 가지 이유

1. 미국 기업의 막대한 설비투자(Capex) 경쟁 우위

AI 산업에서는 대형 언어 모델(LLM) 훈련과 추론에 필요한 자원을 확보하는 데 Capex가 필수적임. 미국의 주요 AI 기업들, 특히 ‘빅4’(Amazon, Alphabet, Microsoft, Meta)는 Capex에 대해 강력한 투자 의지를 보여주고 있으며, 이는 중국의 ‘빅4’(Alibaba, Baidu, ByteDance, Tencent)를 크게 앞섬.

2024년 미국 빅4의 Capex는 2,240억 달러, 2025년에는 3,020억 달러로 35% 증가할 것으로 예상됨. 반면, 중국 빅4의 Capex는 330억 달러 → 510억 달러로 54% 증가하겠지만, 절대 규모에서 미국의 1/6 수준에 불과함. 이러한 규모 차이는 LLM이 점점 더 복잡한 ‘추론 모델’로 발전하면서, 요구되는 연산력이 급증하는 환경에서 미국 기업의 스케일 우위를 더욱 부각시킴.

2025년 기준 Capex 비중(매출 대비)은 미국이 20%, 중국은 11.7%로, 미국이 단기 감가상각비 증가를 감수하더라도 기술적 우위를 지속하려는 의지가 더욱 강하다는 점을 시사함.

2. “다음 혁신”을 찾을 가능성 역시 미국이 높음

AI 혁신을 이끄는 또 하나의 핵심 요소는 연구개발(R&D) 투자임. 높은 R&D 투자는 가격 결정력 향상과 첨단 기술 개발로 이어지는 경우가 많음. 미국 AI 기업들은 절대적 금액과 투자 강도 모두에서 R&D를 주도하고 있음.

2025년 기준, 미국의 상위 3대 클라우드 플랫폼(Microsoft, Amazon, Alphabet)은 총 1,800억 달러를 R&D에 지출할 것으로 예상됨. 이에 반해 중국 상위 3개사(Alibaba, Tencent, Baidu)는 350억 달러 수준에 그침.

R&D 비중(매출 대비) 역시 미국이 13.5%, 중국은 8% 수준이며, 이는 미국 클라우드 기업의 높은 매출총이익률(70%) 덕분에 가능함. (중국은 약 50%) 즉, 미국 기업은 수익성을 훼손하지 않고도 R&D에 대규모 투자 가능하며, 이로 인해 혁신 경쟁에서 앞설 가능성이 큼.

3. 수익화 구조 및 고객층 구성도 미국에 유리

AI 투자에서의 수익화 (Monetization) 역시 미국에 더 유리하게 작용함. 특히 기업 부문에서의 수익성이 핵심 경쟁력으로 부각됨. 미국 상위 3개 클라우드 플랫폼은 중국 경쟁사보다 6~8배 많은 Capex를 집행하면서도, 12배 많은 클라우드 매출을 창출할 것으로 예상됨. 이는 미국 기업의 수익화 전략이 훨씬 효율적임을 의미함.

중국의 경우, 기업용 IT 보급률이 낮고, 저가형·오픈소스 중심의 모델에 집중되어 있어 수익성에 제약이 있음. 반면 미국은 선점 효과, 가격 결정력, 더 넓은 시장 규모를 통해 높은 수익 실현 가능성을 확보함. 특히 중국 AI는 이커머스, 게임, 전기차 등 소비자 중심의 저마진 산업에 AI를 접목하려는 경향이 강해, 투자 회수 속도는 미국 AI 대비 느릴 가능성이 높음.

* 당사 컴플라이언스의 승인을 받아 발송되었습니다

https://t.me/shinyoungglobal/506

골드만삭스: 4월 2일 관세 발표, 부정적 서프라이즈 발생 가능성에 무게

- 트럼프 대통령이 4월 2일 ‘상호관세’ 정책 발표 예정임. 최근 언론에선 비교적 온건한 접근 방식을 예상하고 있지만, 당사는 시장 기대를 하회하는 강경한 초기 관세안이 발표될 가능성이 높다고 판단함. 이유는 크게 두 가지임.

- 첫째, 미 행정부 관계자들은 이번 발표될 관세율이 협상의 출발점(basis)이라고 명시적으로 언급한 바 있음. 따라서 초기 협상력 확보를 위해 초기에 더 높은 관세율을 제시할 유인이 강함. 최근 캐나다와 멕시코 사례에서도 초기에 매우 높은 관세율을 제시한 뒤 며칠 만에 철회하거나 상당 부분 낮췄던 경험이 존재함.

- 둘째, 당사의 최근 설문조사에 따르면, 상호관세가 부과될 것으로 예상하는 참가자들이 전망하는 평균 관세율은 약 9% 수준임. 그러나 당사는 실제 초기 관세율이 이보다 더 높은, 시장 기대치의 최대 두 배 가까운 수준에서 제시될 가능성이 있다고 판단함.

- 당사가 추산한 수입 가중 기준(import-weighted)의 관세 차이는 약 1~2% 수준임. 비관세 조치(Non-tariff Measures)의 관세 환산치는 추정치가 다양하나, 외부 기관들의 평균치를 적용할 경우 추가로 약 6%p의 관세 부과 가능성 존재함. 다만 행정부가 이와 다르게 판단할 가능성도 존재함.

- 추가적인 리스크로는 미 행정부가 부가가치세(VAT)나 환율 저평가(currency undervaluation) 문제를 관세 산정에 포함시킬 가능성인데, 이 경우 각각 최대 15%p씩 추가 관세율을 올릴 여지가 있음.

- 특히 3월 24일 트럼프 대통령이 베네수엘라산 원유를 구매하는 국가들에 대해 최대 25% 관세를 부과할 수 있다고 밝힌 것도 추가 리스크 요인으로 작용함. 이는 특히 중국과 EU에 부담이 될 수 있음.

- 당사는 현재 경제전망에서 상호관세 등 추가 관세 정책들이 미국의 실효 관세율을 총 10%p 정도 높일 것으로 가정하고 있음(지금까지 이미 3%p 이상 상승함). 리스크 시나리오에서는 15%p까지 높아질 수 있다고 전망함.

- 트럼프 행정부는 관세 부과 시 긴급조치(emergency authority)를 활용할 가능성이 높으며, 이 경우 발표 이후 수일 내 관세 시행 가능성도 배제할 수 없음. 다만 상호관세 대상국들은 수입 규모가 캐나다 및 멕시코 대비 약 3배에 달하기 때문에, 앞서 캐나다와 멕시코에 대해 관세 부과를 최초 30일 전면 유예하고 이후 30일간 부분 유예했던 사례를 감안할 때, 실제 시행은 보다 신중한 접근을 취할 것으로 예상됨.

* 당사 컴플라이언스의 승인을 받아 발송되었습니다

https://t.me/shinyoungglobal/503

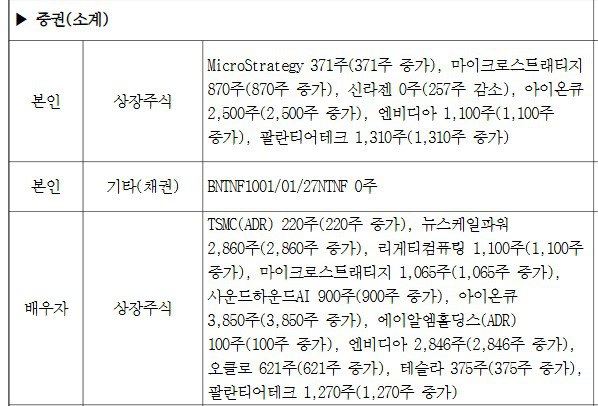

오세훈 서울 시장은 야수(MSTR)

美 공장들, 철강·알미늄 사재기에 2월 내구재 주문 0.9% 증가

투자 지표인 핵심자본재 주문은 0.3% 감소

25% 관세 부과전 재고확보로 2개월 연속 증가

트럼프 정부가 수입 철강과 알루미늄에 25%관세를 부과하기로 하자 미국 제조업체들이 서둘러 확보하면서 2월에 미국 내구재 주문이 0.9% 증가했다.

26일(현지시간) 미상무부는 2월에 미국 공장이 발주한 모든 내구재 주문이 0.9% 증가했다고 발표했다. 특히 1차 금속 및 전자 제품 주문이 2개월 연속 증가했다. 운송 장비를 제외한 주문도 0.7% 증가했다. 핵심 자본재 출하량도 0.9% 증가했다.

경제학자들은 2월 내구재 주문이 1.0% 감소할 것으로 예상해왔다.

그러나 투자 지표로 풀이되는 방위 및 항공기를 제외한 핵심 자본재 주문은 오히려 0.3% 줄었다고 밝혔다. 이는 지난 해 10월 이후 4개월만에 감소한 것이다.

이는 철강 및 알루미늄 같은 소재는 관세 발효에 앞서 미리 주문하고, 투자와 관련된 결정은 관세 및 세금 정책의 불확실성으로 늦추고 있음을 시사한다.

기업들은 관세가 발효되기 전에 주문을 서두르고 금속 생산자들은 가격을 인상함으로써 대응했다. 미국내 금속 생산자들은 외국산 경쟁 제품에 대한 관세가 올라깔 때 가격을 인상하는 경향이 있다.

마켓워치는 대다수 미국 기업들이 장기 투자를 계획하고 있으나 트럼프 대통령의 엇갈리는 관세 정책과 감세 정책에 대한 의구심을 갖고 있다고 지적했다. 인플레이션과 경기 둔화 우려로 소비자 신뢰도는 급락하고 주식 시장은 하락하면서 기업 환경은 불확실성에 직면해 있다.

핵심 자본재 출하량은 미국 정부가 국내총생산(GDP)을 산출할 때 장비 투자를 계산하는 데 사용되는 데이터이다. 자본재 출하량은 1년 만에 가장 큰 폭인 0.9% 상승했다. 보고서 발표전 애틀랜타 연방준비은행의 GDP나우 예측은 1분기 기업 장비 지출이 견고하게 증가할 것으로 예상했다.

https://n.news.naver.com/mnews/article/015/0005111324

테슬라 집중한 美아크펀드, 10년간 19조원 까먹어

한 때 경이적 수익률을 거둬 돈나무언니로 불렸지만 캐시 우드의 아크펀드는 지난 10년간 무려 134억달러(19조6,500억원)을 까먹은 것으로 나타났다.

26일(현지시간) 마켓워치에 따르면, 펀드 분석회사인 모닝스타 분석가 팀이 지난 10년간 자산 운용사들의 펀드들과 펀드 시리즈의 순자산을 분석한 결과 투자 자본을 가장 많이 까먹은 펀드는 캐시 우드의 아크펀드 시리즈로 집계됐다.

아크 펀드의 ETF는 테슬라와 로쿠, 블록 등에 집중 투자하고 ...