시장 캐치업하기도 바빠서 뉴스를 못올렸는데 어느덧 일주일이나 지나버렸군요 ㄷㄷㄷ

나스닥은 짧은 조정 이후 낙폭을 어느덧 회복했습니다.

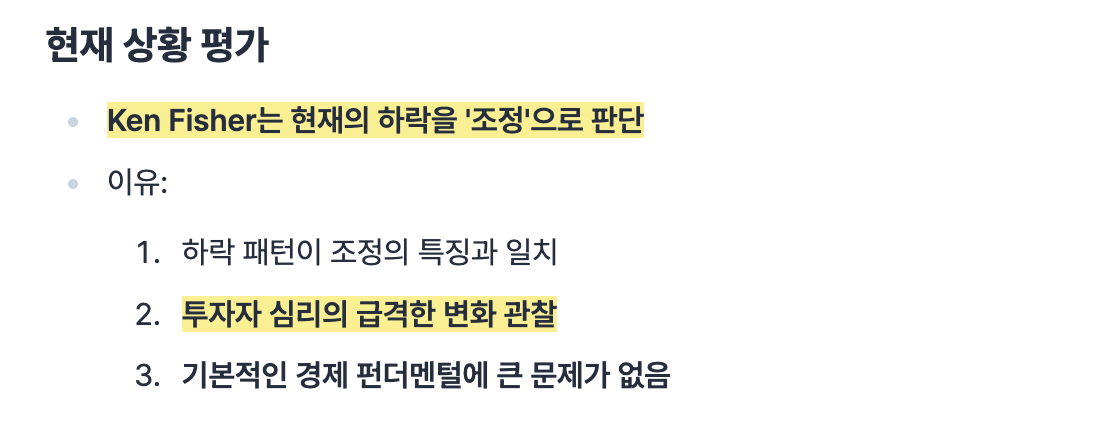

켄피셔 형님은 관세 문제가 해결안되면 정말 침체가 올지 모른다고 경고 했지만(4월)

"미국의 관세는 모두 허상입니다. (켄피셔)"에서(3월) 나왔던 "조정"국면으로 마무리 되고 있는 모양새입니다.

뉴스는 일주일치인데 최신 뉴스부터 올리고 이번에도 글자 제한이 있어서 2개로 나눠서 올립니다.

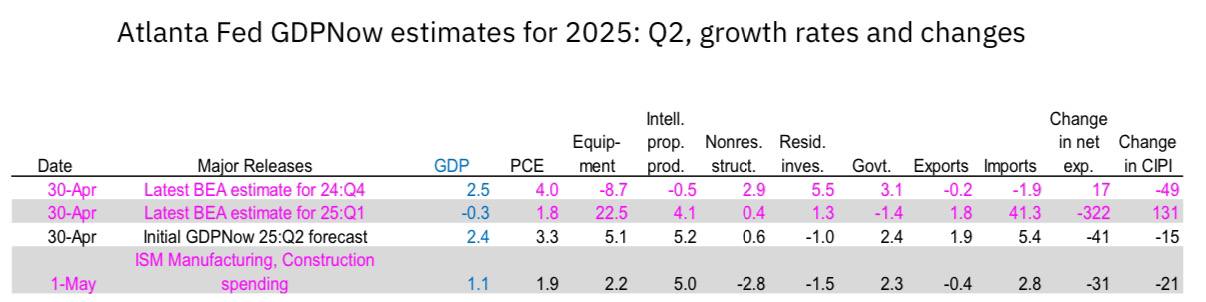

🇺🇸 애틀란타 연은 GDPNow 모델의 2분기 성장률 (전기비 연율화) 추정치는 +2.4%로 시작.

ISM 제조업과 건설지출 발표 이후 1.1%로 하향조정

→ 1분기 GDP 는 소화했고 이제 2분기 GDP에 초점을 맞춰야겠죠?

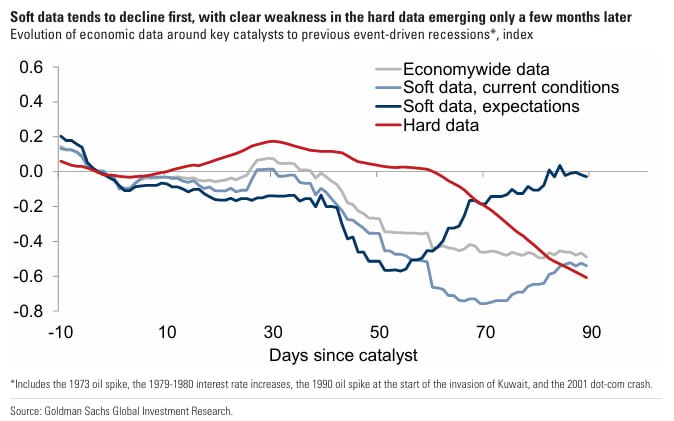

1. 미국 ISM 신규주문지수 vs 코스피200

2. 만약에?

------

ISM(전미공급관리자협회)의 발표 내용:

납품과 관련하여 ISM은 다음과 같이 설명했습니다.

“납품은 여전히 약간의 지연이 있었습니다. 그 이유는 (1) 공급업체들이 (설문) 패널 회사들의 급박한 납기 요청을 충족시키는 데 어려움을 겪고 있으며, (2) 자재가 입항 항구에서 처리되는 데 지연이 생기고 있으며, (3) 공급업체와 패널 회사 간에 부과된 관세의 비용 부담 주체에 대한 협상이 진행되고 있기 때문입니다.”

고용 측면에서는 고용 지수가 전월 대비 1.8포인트 상승했지만 여전히 낮은 46.5에 머물렀습니다. ISM은 “인력 감축이 주요 수단으로 활용되고 있으며, 이는 인력 구조조정의 필요성이 더 시급해졌음을 나타냅니다”라고 밝혔습니다.

ISM의 종합적인 진단은 다음과 같습니다.

“수요와 생산은 후퇴했고, 인력 감축이 계속되었으며, 이는 패널 회사들이 불확실한 경제 환경에 대응하고 있음을 보여줍니다. 관세로 인해 가격 상승이 다소 가속화되었고, 이로 인해 신규 주문 적체, 공급 지연, 제조업 재고 증가가 발생하고 있습니다.”

내 요약: 미국 제조업의 수축은 계속되고 있으며, 상황은 점점 더 복잡해지고 있습니다.

기업별 코멘트 요약:

[화학 제품]

“관세에 대한 불확실성은 큰 도전 과제가 되고 있습니다. 1차 공급업체에 직접 관세를 부담해야 하고, 2차 공급업체는 가격 인상이나 관세 추가 비용을 통해 이를 전가하려 합니다.”

[운송 장비]

“관세로 인해 국경 통과 지연 및 복잡한 세금 계산이 발생하고 있으며, 이로 인해 과도한 관세를 납부하고 있을 가능성도 있습니다. 관세 적용이 갑작스럽고 명확하지 않아, 비즈니스는 대응 조치를 취하고 있습니다.”

[컴퓨터 및 전자 제품]

“비즈니스 환경은 불안정하고, 관세 비용이 부과되면서 중국에서 수입되는 모든 제품이 보류 상태입니다. 현재 가격 수준으로는 수익을 유지할 수 없어 우리나 고객 모두에게 비현실적입니다.”

[식음료 및 담배 제품]

“가장 큰 이슈는 관세입니다. 주요 리스크는 운영비 상승으로 인한 마진 축소, 물류 지연으로 인한 납기 문제입니다. 공급업체와의 협력도 관세 부담 분담 문제로 긴장되어 있으며, 경쟁사들은 관세가 낮은 지역에서 수입하여 시장 점유율을 높이고 있습니다.”

[기계류]

“관세의 급변이 고객과의 관계에 큰 영향을 주고 있습니다. 고객들은 (1) 관세 상황을 지켜보며 주문을 보류하거나, (2) 관세를 우리에게 떠넘기려 하며, 우리는 해당 주문에 대해 견적을 포기할 수밖에 없습니다.”

[금속 가공 제품]

“관세로 인한 인플레이션 우려가 매우 큽니다. 국내 생산업체들은 가격을 계속 올리고 있으며, 이는 관세 영향 때문입니다.”

[의류, 가죽 및 관련 제품]

“관세로 인한 무역 전쟁은 매우 불안정하고 급변하며, 우리의 작업 흐름을 심각하게 방해하고 있습니다. 우리는 90%를 중국에서 조달하고 있으며, 비용 구조가 매주 바뀌고 있습니다. 수주 조건 및 장기적인 전략 협상을 위해 곧 공급업체를 직접 만나러 갈 예정입니다.”

[전기 장비 및 가전 제품]

“수요는 계획보다 약간 낮지만 관세 우려 속에서도 일정하게 유지되고 있습니다. 관세 변화의 영향을 정량화하는 데 많은 시간을 들이고 있으며, 비용 증가에 대해 공급업체 및 고객과의 분담 방안을 논의 중입니다.”

[기타 제조업]

“최근 도입된 145%의 중국산 제품에 대한 관세는 2025년 수익성에 심각한 영향을 주고 있습니다. 복잡한 부품 구조와 대체 공급처의 부재로 인해 중국 이외의 적절한 공급자를 찾기 어렵습니다. 시장의 변동성과 불확실성으로 인해 신규 주문도 감소하고 있습니다.”

[비금속 광물 제품]

“전략적 조달과 공급망이 관세로 인해 매일 변하는 세계에서 마비 상태에 빠져 있습니다.”

미장 요약:

거래량은 20일 이동평균 대비 22% 감소.

미국 주식은 전반적으로 상승 마감했으며, META와 MSFT의 실적 호조 덕분에 상승폭을 유지했으나, 내일 발표될 고용지표(NFP)를 앞두고 기관의 추가 매수세를 유도하진 못함. 모건스탠리는 NFP를 13.5만 건으로 예상하고 있으며, 고객들은11만 건에 더 가까운 전망을 보임.

기업 실적은 여전히 예상치를 상회 중: “MSFT와 META의 실적 발표 이후, 1분기(S&P 500 기준) 연간 이익 증가율은 현재 +12.3% y/y로 전망되며 이는 실적 시즌 시작 전 예상치의 두 배 수준. 지금까지 S&P500 기업 중 327개가 실적을 발표했고, 74%가 EPS를 상회했으며 이익 성장률은 +15.5% y/y로 여전히 견조함.”

하지만 이런 MAG7 실적 호조에도 불구하고 장기 기관 투자자들의 테마 매수세는 발생하지 않았음.

데스크에서의 자금 흐름은 평온했고, SPX가 5500을 돌파한 이후 처음으로 바스켓 및 변동성 시장에서 일부 리헤징(re-hedging) 움직임이 관찰됨.

SPX가 오늘도 상승 마감하면서 8거래일 연속 상승을 기록했는데, 이는 2004년 이후 단 4번밖에 없었으며, 변동 없는 날까지 포함하면 8번에 불과함.

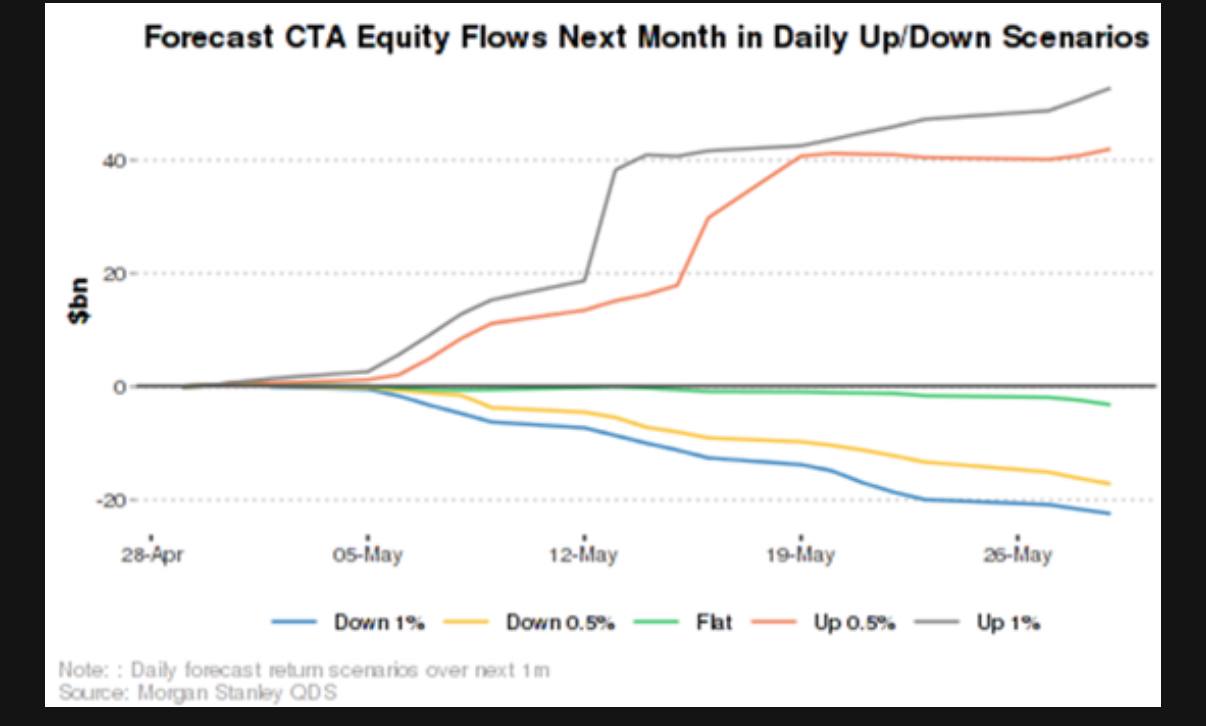

월말 수급이 유입되는 상황에서, 리테일과 자사주 매입은 지속되고 있고, QDS는 시스템 매수세(systematic buying)가 추가적으로 유입될 가능성이 있다고 봄:

“QDS는 SPX가 5600 이상을 며칠간 유지하면, Liberation Day 이후 하락 추세가 반전되며 CTA 수요가 본격화될 수 있고, $500억 이상의 수급이 유입될 수 있다고 판단.”

다음은 오늘 기술주 매매 흐름에 대한 코멘트:

“어젯밤과 장 전에는 다소 반응이 있었지만, META와 MSFT 실적 발표 이후 전반적인 활동은 가벼운 편. NVDA 관련 뉴스는 있었지만, 데스크는 이번 주 초 대비 수요가 줄어든 상황. 이번 랠리는 매수 추종보다는 매도/공매도에 더 많이 직면. 대형 기술주의 글로벌 언더웨이트는 좁혀져야 하는 건 분명하지만, 어느 정도까지가 적절한지에 대한 논의(적정 밸류에이션에 대한 논쟁)는 계속 중이고, 지금까지는 일부 롱온리 펀드의 비중 조정만 제한적으로 나타남.

헤지펀드 포지션 정리 신호는 더 명확함 (디펜시브 주식군이 버티고 있으며(Telcos, NFLX는 보합 수준), 베타 높은 성장주(예: APP, RDDT)의 급등세가 이를 뒷받침). 다른 자본 수요층(개인·시스템 매수)은 제한적이어서, 최근 가격 움직임은 헤지펀드 포지션 조정이 주된 원인으로 보임.”

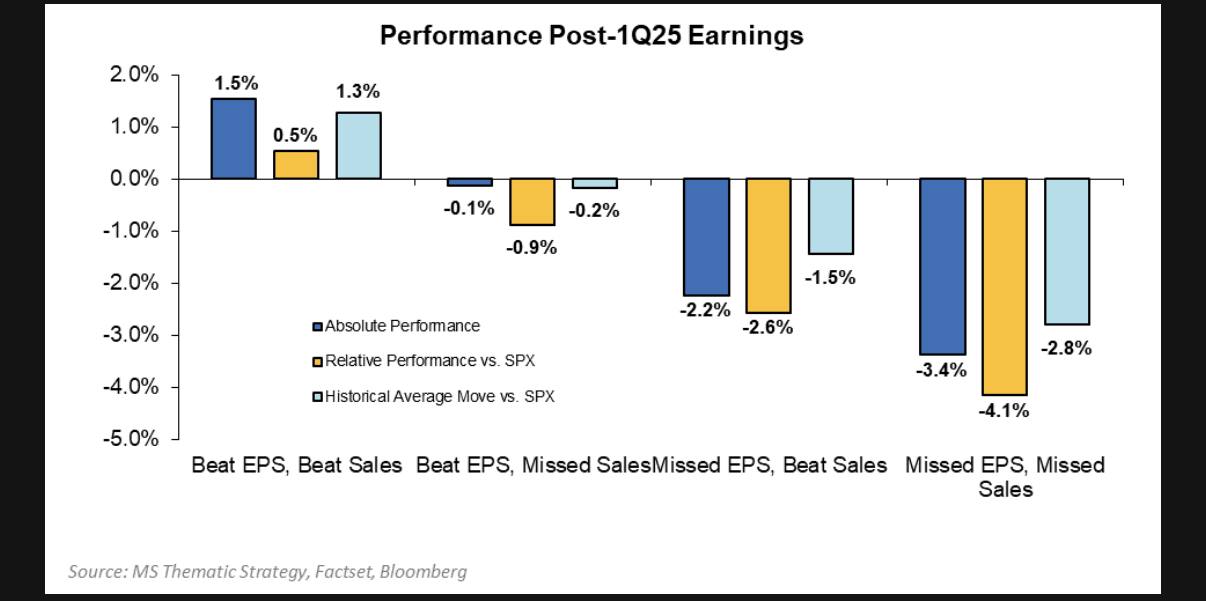

차트1. 실적 하회시 패널티 받는 구조

차트2. 시장 움직임에 따라 CTA 수급 예상

아마존: AI 사업이 전년 대비 세 자릿수 성장률을 기록하고 있으며, 더 많은 AI 캐파가 있었다면 더 많은 수익을 창출할 수 있었을 것이라고 밝혔습니다

(여전히 AI 캐파가 제한되어 있는 상황)

애플 CEO 팀 쿡(TIM COOK):

"우리는 다가오는 분기(3분기)에 관세로 인해 9억 달러의 영향을 받을 것으로 예상하고 있습니다. 현재로서는 6월 분기에 대한 관세의 전체 영향을 추정할 수 없습니다... 1월 분기에 관세의 영향은 제한적이었다"고 말했다.

올해 미국에서 1900만개 칩 공급할 듯

iOS 18.4에서 Apple Intelligence가 더 많은 언어로 지원. UAE에 새로운 매장이 생기고, 올해 말 인도에도 새로운 매장이 생길 것을 기대.

아마존 1분기 어닝콜 중

“현재까지 관세로 인한 수요 약화는 전혀 보이지 않고 있다”고 언급

어느 정도까지, 우리는 특정 카테고리에서 구매가 증가한 것을 보았는데, 이는 사전에 재고를 비축하고 있음을 나타낼 수 있습니다

대부분의 판매자들이 아직 가격을 조정하지 않았다고 설명

광고 포트폴리오 전반에서 강한 수요가 계속되고 있다고 밝힘

1분기 중 여러 대형 기업들과 새로운 AWS 계약을 체결했다고 언급

AI 분야에 “매우 공격적으로” 투자 중이라고 강조

마이크로소프트, 머스크의 Grok AI 모델 호스팅 준비 중

마이크로소프트가 일론 머스크의 Grok AI 모델을 호스팅할 준비를 하고 있다고 더버지(The Verge)가 목요일 소식통을 인용해 보도했다.

보도에 따르면 마이크로소프트는 최근 몇 주 동안 머스크의 AI 스타트업 xAI와 협의해, Grok 모델을 자사 클라우드 서비스인 Azure를 통해 고객 및 내부 제품팀에 제공하는 방안을 논의해왔다.

Grok은 마이크로소프트의 개발자 플랫폼인 Azure AI Foundry에서 사용 가능해질 예정이며, 이 플랫폼은 AI 기반 애플리케이션을 호스팅, 실행, 관리할 수 있는 도구와 모델을 제공한다.

마이크로소프트와 xAI는 로이터의 논평 요청에 즉각 답변하지 않았다.

한편, 마이크로소프트의 파트너사인 OpenAI의 CEO 샘 알트먼과 일론 머스크 간의 갈등은 고조되고 있다. 머스크는 OpenAI의 공동 창립자였으나 2018년 회사를 떠난 후, 지난해 OpenAI와 알트먼을 상대로 소송을 제기하며 “인류의 이익을 위한 AI 개발”이라는 본래의 목적을 버리고 상업적 이익을 추구했다고 주장했다. 이에 대해 OpenAI도 지난달 머스크를 맞고소했다.

더버지 보도에 따르면, 마이크로소프트는 Grok 모델을 호스팅할 서버 용량만 제공할 예정이며, 향후 모델 훈련용 서버는 제공하지 않을 방침이다.

Grok AI 모델 호스팅 계약이 마이크로소프트와의 독점 계약이 될지, 아니면 아마존 AWS 등 다른 클라우드 사업자들도 호스팅에 참여할 수 있을지는 아직 불분명하다고 더버지는 덧붙였다.

마이크로소프트는 최근 OpenAI에 대한 의존도를 낮추기 위해 자체 AI 추론 모델을 개발 중이며, xAI, Meta, 중국의 DeepSeek 모델을 Copilot AI 어시스턴트의 대체 후보로 테스트해왔다고 더 인포메이션(The Information)은 지난 3월 보도한 바 있다.

DeepSeek의 R1 모델은 인기를 끈 직후, 마이크로소프트의 Azure 및 GitHub 개발자 도구에서 제공되기 시작했다.

애플 Apple 2025년 2분기 실적 (시간외 -2.2%)

매출: 953.6억 달러 (예상: 945.9억 달러) → 전년 대비 +5%

주당순이익(EPS): 1.65달러 (예상: 1.62달러) → 전년 대비 +8%

중국 대륙 지역 매출: 160억 달러 (예상: 168.3억 달러) → 전년 대비 -2%

신규 1,000억 달러 규모 자사주 매입 프로그램 승인 → 무한머니...

제품별 매출

iPhone: 468.4억 달러 (예상: 459.4억 달러) → +1.9%

Mac: 79.5억 달러 (예상: 77.5억 달러) → +6.7%

iPad: 64.0억 달러 (예상: 61.2억 달러) → +15.2%

웨어러블/홈/액세서리: 75.2억 달러 (예상: 80.5억 달러) → -4.9%

서비스 부문: 266.5억 달러 (예상: 267.2억 달러) → +11.7%

전체 제품 매출: 687.1억 달러 (예상: 678.4억 달러) → +2.7%

지역별 매출

미주: 403.2억 달러 → +8%

유럽: 244.5억 달러 → +1%

중국 대륙: 160.0억 달러 → -2%

일본: 73.0억 달러 → +17%

아시아 태평양 기타: 72.9억 달러 → +8%

영업 지표

총 영업비용: 152.8억 달러 (예상: 151.7억 달러)

R&D 비용: 85.5억 달러 → +8%

판매관리비(SG&A): 67.3억 달러 → +4%

영업이익: 295.9억 달러 → +6%

순이익: 247.8억 달러 → +5%

영업현금흐름: 240억 달러

재무상태

현금 및 현금성 자산: 281.6억 달러

유동자산 총액: 1,186.7억 달러

유동부채 총액: 1,445.7억 달러

총 자본(Shareholder Equity): 668억 달러

주주환원 정책

주당 배당금: 0.26달러 → +4%

분기 중 주주에게 총 290억 달러 환원

CEO 팀 쿡 발언

“서비스 부문에서 두 자릿수 성장을 포함한 강력한 분기 실적을 기록했습니다. iPhone 16e와 Apple 실리콘 기반의 신형 Mac 및 iPad 출시에 매우 기대하고 있습니다. 지난 10년간 탄소 배출량을 60% 감축했습니다.”

CFO 케반 파레크 발언

“EPS는 8% 성장했고, 영업현금흐름은 240억 달러에 달했습니다. 모든 제품군과 지역에서 활성화 기기 설치 기반이 사상 최고치를 경신했습니다.”

레딧 Reddit 2025 회계연도 1분기 실적 (시간외 +18.5%)

주당순이익(EPS): 0.13달러 (예상: 0.01달러)

매출: 3억 9,240만 달러 (예상: 3억 7,000만 달러) → 전년 대비 +61%

2025 회계연도 2분기 가이던스

매출 가이던스: 4억 1,000만~4억 3,000만 달러 (예상: 3억 9,290만 달러)

조정 EBITDA: 1억 1,000만~1억 3,000만 달러

1분기 매출 상세(모든 부분에서 높은 성장세)

미국 매출: 3억 1,390만 달러 → 전년 대비 +57%

국제 매출: 7,850만 달러 → 전년 대비 +82%

광고 매출: 3억 5,860만 달러 → 전년 대비 +61%

기타 매출: 3,370만 달러 → 전년 대비 +66%

플랫폼 지표

일간 활성 고유 사용자(DAUq): 1억 810만 명 → 전년 대비 +31%

기타 핵심 수치

순이익: 2,620만 달러 (전년 동기: -5억 7,510만 달러)

조정 EBITDA: 1억 1,530만 달러

조정 EBITDA 마진: 29.4% (전년: 4.1%)

영업현금흐름: 1억 2,760만 달러 → 전년 대비 9,550만 달러 증가

잉여현금흐름: 1억 2,660만 달러 (전년: 2,920만 달러)

총이익률(Gross Margin): 90.5% (전년: 88.6%)

CEO 스티브 허프먼 발언

“이제 매주 4억 명 이상이 Reddit을 찾습니다. 진짜 의견이 필요할 땐, 진짜 사람들을 찾게 되죠.”

“레딧의 20년 역사 중, 지금이 가장 미래에 대한 기대가 큽니다.”

전략 및 산업 맥락

Reddit의 '대화형 광고(Conversation Placement Ads)'는 브랜드 메시지를 서브레딧 스레드 내에 자연스럽게 삽입함으로써 사용자 참여를 유도하고 있음

무역 전쟁과 광고 시장의 불확실성에도 불구하고 Reddit은 Snap 등 경쟁사 대비 우수한 실적을 기록하며 Meta 중심의 광고 시장에서 점유율을 확대 중

광고주들은 Reddit 특유의 커뮤니티 기반 참여 모델에 매력을 느끼고 있으며, 이것이 강력한 매출 성장의 기반이 되고 있음

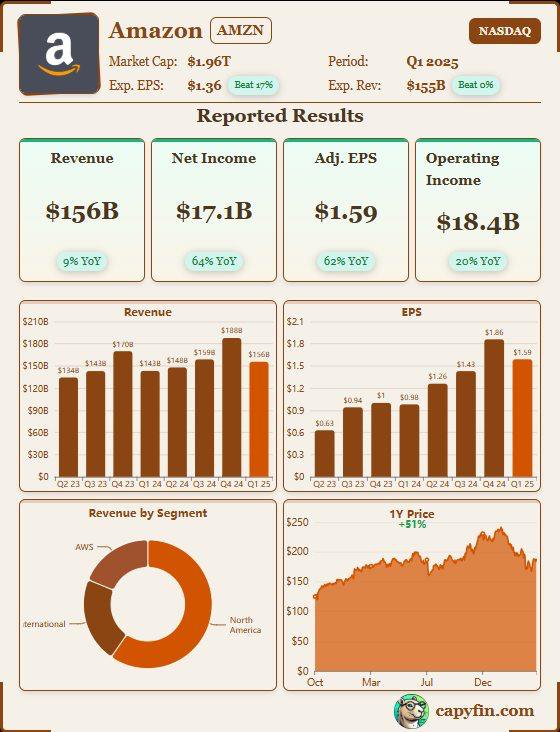

아마존 2025년 1분기 실적 (시간외 -3.3%)

EPS: 1.59달러 (예상 1.36달러)

순매출(Net Sales): 1,557억 달러 (예상 1,551.6억 달러) 전년 대비 +9%

영업이익: 184억 달러 (예상 174.8억 달러) 전년 대비 +20%

AWS 매출: 293억 달러 (예상 293.6억 달러) 전년 대비 +17%

2025년 2분기 가이던스

순매출 예상: 1,590억~1,640억 달러 (시장 예상: 1,614.2억 달러)

→ 전년 대비 +7%+11% 범위

영업이익 예상: 130억~175억 달러 (시장 예상: 178.2억 달러)

사업 부문별 매출 (전년 대비 YoY)

북미: 929억 달러 (+8%)

국제: 335억 달러 (+5%, 환율 영향 제외 시 +8%)

AWS: 293억 달러 (+17%)

사업 부문별 영업이익 (YoY)

북미: 58억 달러 (전년 50억 달러에서 증가)

국제: 10억 달러 (전년 9억 달러에서 증가)

AWS: 115억 달러 (전년 94억 달러에서 증가)

순이익: 171억 달러 (+64%)

운영현금흐름 (최근 12개월): 1,139억 달러 (+15%)

잉여현금흐름 (최근 12개월): 259억 달러 (-48%)

CEO 앤디 재시(Andy Jassy) 발언

“2025년의 출발이 만족스럽습니다. 특히 혁신 속도와 고객 경험 향상에서 진전을 보이고 있습니다.”

“Alexa+, Trainium2 칩, Bedrock 모델 업그레이드 등으로 영향력을 확대하고 있으며, Project Kuiper 위성 첫 발사 등도 중요한 진전입니다.”

전략 및 비즈니스 하이라이트

차세대 AI 어시스턴트 Alexa+ 출시 (프라임 회원 무료 제공)

글로벌 할인 행사로 고객 총 5억 달러 절감

2026년까지 40억 달러 규모의 농촌 배송 인프라 투자 발표

아일랜드용 Amazon.ie 사이트 런칭

Saks와 협업으로 명품 카테고리 확대

Project Kuiper 위성 인터넷 배치 시작

Zoox 자율주행차량 LA 시험 운행 개시

007 제임스 본드 신작 공동 제작 발표

Reacher 시즌3, 첫 19일간 5,460만 명 시청

Amazon Nova 고객 확대 (Slack, Coinbase, FanDuel 등)

AWS 대형 계약 체결 (Adobe, Uber, Nasdaq, GE Vernova, Cisco 등)

AWS 신제품 발표: Outposts 랙, Bedrock용 Llama 4, SageMaker Unified Studio, 양자 칩 “Ocelot”

거시경제 및 리스크 요인

가이던스는 다음과 같은 요인을 반영함:

환율 변동, 인플레이션, 금리, 지정학/무역정책 변화

노동시장 상황, 소비자 수요, 인터넷·클라우드 성장 속도

마이크로소프트의 2025년 회계 3분기 실적 발표 후 주요 애널리스트들의 평가

🔷 Evercore ISI (투자의견: Outperform, 목표주가: $500)

"지난 몇 분기 동안 답보 상태였던 MSFT 주가에 대해, 이번 분기의 뛰어난 실적과 Azure의 강력한 성장이 시장 분위기를 긍정적으로 바꿔줄 것으로 봅니다. FY26년 자본지출 증가율이 평탄해질 것이라는 가이던스도 긍정적입니다. MSFT는 '전천후 주식'으로, AI 및 클라우드 전환의 추세에 힘입어 상업 부문에서 계속해서 강한 성장을 이어갈 것입니다."

🔷 Scotiabank (Sector Outperform, 목표주가: $500)

"이번 분기 실적은 완전한 반전이었습니다. Azure는 AI 지출 증가와 기존 워크로드 회복에 힘입어 폭발적인 성장을 보였고, F4Q에는 34.5%의 환율 고정 성장률을 예상하고 있어 ‘AI 둔화’ 논란을 잠재울 것입니다."

🔷 JPMorgan (Overweight, 목표주가: $475)

"파트너 수익이 예상보다 좋았고, Azure의 연평균 성장률(CAGR) 전망도 유지됐습니다. Azure의 성장은 AI 수요에 따른 용량 확보와 핵심 컴퓨팅 워크로드의 개선 실행력이 원인으로 보입니다."

🔷 Goldman Sachs (Buy, 목표주가: $480)

"Azure가 +35% 성장하며 연간 700억 달러 이상 규모로 확장됐습니다. 비(非)AI 워크로드도 아직 개선 여지가 있으며, AI 수요는 클라우드 마이그레이션을 계속 가속화할 것입니다. 다만, 향후 관세 영향은 아직 가이던스에 반영되지 않았습니다."

🔷 Mizuho (Outperform, 목표주가: $500)

"실적과 가이던스 모두에 놀랐고, 감명을 받았습니다. 중장기적으로 MSFT의 수익 성장 기회는 시장이 생각하는 것보다 더 크다고 판단하며, GenAI 채택과 수익화 레버리지에도 강한 확신을 갖고 있습니다."

🔷 Truist (Buy, 목표주가: $600)

"AI 성장이 Azure의 장기적 재가속으로 이어질 가능성이 높다고 봅니다. 새 인프라 자원이 FY26에 투입될 것으로 보여 Buy 등급과 2년 목표가를 유지합니다."

🔷 Wedbush (Outperform, 목표주가: $515)

"이번 분기는 마치 Aaron Judge(홈런왕) 같은 활약이었습니다. Azure는 전년 대비 33% 성장하며 시장 예상치인 31%를 상회했고, AI가 이 성장의 약 절반(16%)을 차지했습니다."

🔷 BMO Capital (Outperform, 목표주가: $485)

"AI와 기존 워크로드 모두가 성장을 견인하고 있습니다. Azure 성장세 개선에 따라 목표주가를 상향 조정했습니다."

🔷 Guggenheim (Neutral, 목표주가: 없음)

"예상보다 훨씬 좋은 분기였으며, 다른 클라우드 관련 소프트웨어 종목에도 긍정적 영향을 줄 것입니다. MSFT는 여전히 두 개의 독점 비즈니스를 기반으로 막대한 현금을 창출하고 있습니다."

🔷 Jefferies (Buy, 목표주가: $550)

"F3Q 모든 항목에서 예상치를 초과했으며, F4Q 가이던스도 6개 분기 만에 처음으로 컨센서스를 2% 상회했습니다. Top Pick을 유지합니다."

🔷 KeyBanc (Sector Weight, 목표주가: 없음)

"우리가 내렸던 투자의견 하향은 지금 보니 어리석었습니다. AI의 수익성이 아직 불확실하다고 보지만, 이런 분기 실적이 몇 번 더 반복된다면 견디기 어려울 것입니다."

🔷 Piper Sandler (Overweight, 목표주가: $475 → 상향)

"Azure 가속화로 주가는 시간외 거래에서 7% 급등했습니다. 이에 따라 목표주가를 $435에서 $475로 상향 조정합니다."

🔷 RBC Capital (Outperform, 목표주가: $525)

"AI 외 핵심 Azure 사업의 실행력이 특히 좋았으며, 용량 제약 문제도 점차 해결되고 있습니다. 리스크/보상 비율을 긍정적으로 봅니다."

🔷 Raymond James (Outperform, 목표주가: $490)

"AI 수요가 매우 강력해서 수요/공급 균형이 FY26 초까지 미뤄졌습니다. Gaming과 광고 부문도 실적에 기여하며 강력한 분기를 완성했습니다."

🔷 Stifel (Buy, 목표주가: $500)

"Azure 성장률이 가이던스 상단을 3%포인트 초과했으며, AI 관련 매출은 전년 대비 약 170% 성장했습니다. 비용 통제 역시 인상적이었습니다."

🔷 DA Davidson (Buy, 목표주가: $500)

"Copilot 사용률이 전년 대비 3배 증가했고, 'Agents' 제품군에 대한 경영진의 낙관론도 인상적입니다."

🔷 Oppenheimer

"MSFT는 기업용 IT와 생산성 부문에서 강력한 입지를 바탕으로 지속 가능한 성장을 이어갈 것입니다.

미국 재무장관 베센트(Bessent)

"전략적 불확실성은 트럼프의 협상 전술이다."

"시장에 대해 말하자면, 모두 한숨 돌릴 필요가 있다."

"우리는 매일, 매주 관세 관련 불확실성을 줄여나갈 것이다."

"유럽의 디지털 서비스세를 낮출 예정이다."

"현재 EU와의 협상에는 관여하고 있지 않다."

"오늘 일본과 무역 관련 회담을 할 예정이다."

"중국의 불공정한 무역 장벽을 낮출 것이며, 중국이 기존에 한 약속을 지키도록 만들 것이다."

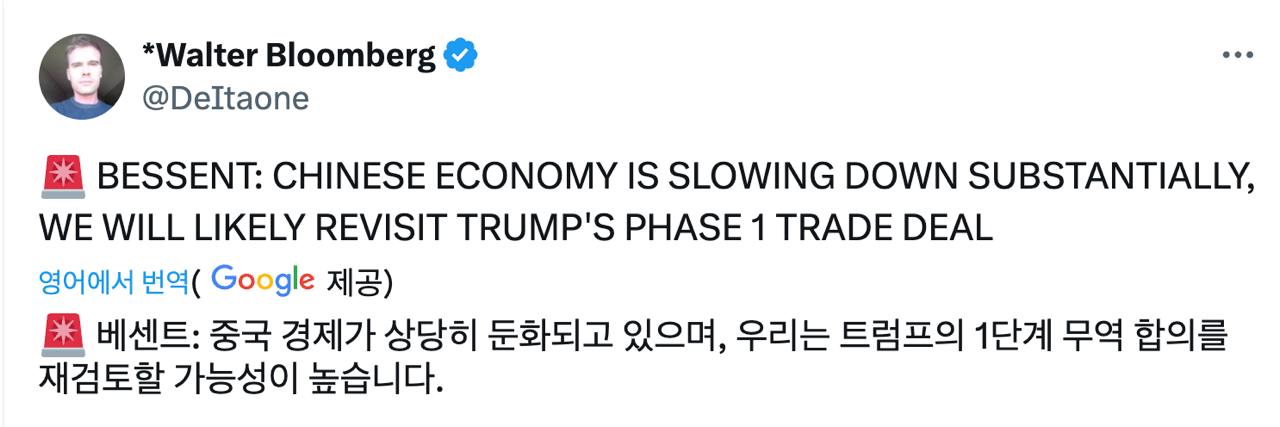

"중국 경제는 상당히 둔화되고 있으며, 트럼프 1단계 무역 합의를 재검토할 가능성이 높다."

"미중이 함께 균형을 맞춘다면 그것은 매우 중요한 일이 될 것이다."

"중국과의 관세 문제는 단계적인 접근이 필요하다."

"중국과 관련해 먼저 해야 할 일은 관세 갈등의 완화이다."

"미-우크라이나 협정은 트럼프가 러시아와 협상하는 데 도움이 된다."

"트럼프와 젤렌스키가 바티칸에서 회담한 것이 광물 협정을 성사시키는 데 큰 역할을 했다."

"미-우크라이나 협정은 양국 간에 균열이 없음을 보여준다."

반도체·바이오헬스,농식품·화장품 수출↑…역대 4월 중 최대 실적

올해 4월 수출은 지난해 같은 기간보다 3.7% 증가한 582억1000만 달러, 수입은 2.7% 감소한 533억2000만 달러를 기록했다. 무역수지는 48억8000만 달러 흑자를 보였다.

산업통상자원부는 1일 이 같은 내용을 담은 '2025년 4월 수출입 동향'을 발표했다.

올해 4월 수출은 역대 4월 중 최대실적을 기록하면서 3개월 연속 증가했다. 4월에는 15대 주력 수출품목 중 7개 품목 수출이 증가했다.

최대 수출품목인 반도체 수출은 디램(DDR4 8Gb) 고정가격이 지난해 4월 이후 12개월 만에 반등한 가운데 HBM 등 고부가 메모리 수출 호조세도 지속하면서 역대 4월 중 최대실적인 117억 달러(+17.2%)를 기록했다.

무선통신기기 수출도 스마트폰 수출(4억 달러, +61.1%)을 중심으로 26.5% 증가한 15억 달러를 기록하면서 3개월 연속 증가세를 이어갔다.

바이오헬스 수출은 바이오 의약품 수출(9억 달러, +21.8%)이 큰 폭으로 증가하면서 전체적으로는 역대 4월 중 1위 실적인 14억 달러(+14.6%)를 기록했다.

철강 수출은 5.4% 증가한 30억 달러로 4개월 만에 플러스로 전환했다. 이차전지 수출은 2023년 12월부터 16개월 동안 이어온 마이너스 흐름을 끊었다. 13.7% 증가한 7억 달러를 기록했다.

선...