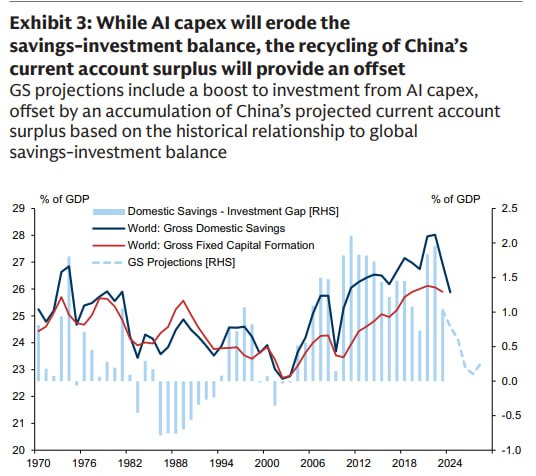

1. 지난 30여 년 동안 G10 국가들의 장기 금리가 공공부채 공급에 대해 점점 덜 민감

- 민간 부문의 투자 수요에 비해 글로벌 저축이 구조적으로 증가해 온 흐름 때문. 이로 인해 공공부채 공급이 비교적 원활하게 흡수될 수 있었음. 그러나 향후 수년간 AI 관련 자본지출이 글로벌 투자를 끌어올릴 것으로 예상되면서, 민간 부문의 투자 수요 증가가 여전히 높은 수준에 머물러 있는 공공부채 공급과 자본을 놓고 경쟁하게 되고, 그 결과 금리에 추가적인 상승 압력을 가할 수 있는지에 대해 투자자들의 문제의식이 커지고 있음.

극단적 예시

→ (현재) AI 관련 자본지출 + 공공부채 = 필요 금리 5%

→ (과거) 공공부채 = 필요 금리 4%

- 추정 결과 역시 공공부채/GDP 비율 변화에 대한 금리 민감도가 장기적으로 하락.. '90년대 초반에는 부채/GDP 비율이 1% 상승할 경우 5년 포워드 금리가 2~3bp 상승. 이러한 민감도는 팬데믹 기간 동안 거의 0 수준까지 떨어졌으나, 이후 다시 상승세로 전환되기 시작. 기존 추정치와 비교하면, 최근의 상승 폭은 더 가파르지만 출발점은 더 낮은데, 이는 팬데믹 시기의 극단적인 환경과 달리 최근에는 글로벌 재정 뉴스에 대한 시장 민감도가 높아졌기 때문. 최신 추정치는 부채/GDP 비율이 1% 상승할 경우 금리가 약 2bp 상승함을 시사하며, 이는 향후 수년간 장기 금리가 점진적으로 상승할 것이라고 전망.

2. 금리-부채 민감도와 글로벌 저축 대비 투자 균형 간의 관계를 감안할 때

- 투자 측면에서 보면 과거의 대규모 기술 사이클에서 투자/GDP 비중이 대체로 2~5% 상승해 왔다는 점을 관찰해 왔으며, 미국에서 AI 투자 사이클이 GDP 대비 약 2% 수준에서 정점을 찍는 ...

회원가입만 해도

이 글을 무료로 읽을 수 있어요.

이미 계정이 있으신가요?로그인하기